產能利用率下滑 存貨周轉率低于同行 思銳光學產能未飽和仍擴產近三倍

廣東思銳光學股份有限公司(以下簡稱“思銳光學”)欲在北交所上市。此次IPO,思銳光學擬募資2.72億元,用于光學鏡頭及光學元器件增資擴產項目和工程技術研發中心升級改造項目。

《大眾證券報》記者發現,思銳光學在報告期內可互換光學鏡頭產能持續下滑,在存貨周轉率低于同行的情況下,仍打算使用2.48億元用于光學鏡頭及光學元器件增資擴產項目,募投新增產能接近現有產能三倍,意味著達產后的產能幾乎較2023年翻四倍,光學鏡頭及光學元器件增資擴產項目新增產能能否充分消化,引人關注。

此外,思銳光學2023年一家新增大供應商的控股股東系思銳光學某子公司原股東李武林之配偶,而該供應商電郵前綴與李武林拼音相同——liwulin@jy-optic.com,該供應商背后真正的實控人究竟是誰,同樣值得關注。

募投達產后產能將增長約四倍

思銳光學主要從事可互換光學鏡頭、腳架云臺等攝影攝像器材和精密光學元器件產品研發、生產和銷售,以“SIRUI”品牌向全球客戶和消費者提供可互換光學鏡頭、腳架、云臺、攝影燈、防潮柜等攝影攝像器材和向客戶提供精密光學元器件產品。

據招股書,思銳光學的光學鏡頭及光學元器件增資擴產項目建成達產后,預計每年新增可互換光學鏡頭產能約15萬個,募投擴產規模接近現有產能的三倍。“計劃對公司生產基地進行擴建,通過對現有廠房進行裝修改造、引進先進和智能化的生產設備及配套設施,提升公司光學產品的產能。項目建成達產后,預計每年新增可互換光學鏡頭產能約15萬個、光學元器件產能約350萬件,將進一步夯實自身在精密光學產業的競爭優勢。項目建設期24個月,計劃投資總額為24800.00萬元,其中建設投資19121.63萬元、鋪底流動資金5678.37萬元。建設投資具體包括裝修工程費3801.42萬元、設備購置和安裝費13109.66萬元、軟件購置費1300.00萬元和預備費910.55萬元。”思銳光學在招股書中表示。

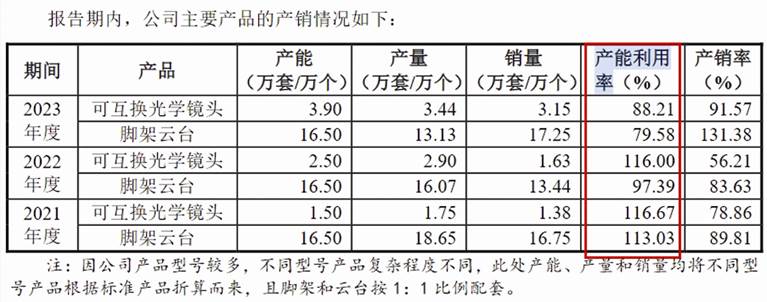

從報告期內可互換光學鏡頭產能及產能利用率來看,2021年至2023年可互換光學鏡頭產能依次為1.5萬個、2.5萬個和3.9萬個;產能利用率分別為116.67%、116%和88.21%;產銷率依次為78.86%、56.21%和91.57%。

結合2023年可互換光學鏡頭產能及募投項目達產后數據來看,光學鏡頭及光學元器件增資擴產項目達產后,可互換光學鏡頭產能將較2023年翻近四倍。

思銳光學解釋稱:“可互換光學鏡頭是公司近年來不斷加大投資的業務,2021—2023年,其產能和產量逐年上升;2022年為避免海運緊張和公共衛生事件等影響,保證銷售連續性,公司主動加大了庫存商品備貨量,故2022年在產能利用率為116.00%的同時,產銷率只有56.21%。”

存貨周轉率低于同行

從存貨情況來看,思銳光學報告期各期末存貨賬面余額持續大幅增加。與同行業上市公司相比,存貨周轉率也低于同行平均水平。

報告期內,思銳光學存貨賬面余額分別為7149.61萬元、10956.62萬元和14684.23萬元,主要為庫存商品和半成品。思銳光學表示,公司將安全庫存設定為預計未來3個月左右的銷售量,美國和德國的子公司進口公司產品需額外預留1—2個月的海運和報關時間,庫存商品余額基本為公司未來3—4個月的銷售備貨量。

與此同時,思銳光學存貨周轉率逐漸降低,低于同行業上市公司平均水平。2021年至2023年,思銳光學存貨周轉率為1.85次、1.06次和1.06次,低于同行業上市公司平均水平。科創板上市公司藍特光學、茂萊光學2023年存貨周轉率分別為2.30次和1.35次,主板上市公司永新光學2023年存貨周轉率為2.64次。

思銳光學解釋稱:“同行業上市公司中,藍特光學、茂萊光學和永新光學主要從事光學元器件產品的生產銷售,主要客戶群體為企業客戶,以訂單生產模式為主,存貨周轉率主要取決于生產周期和交貨周期,B2B業務模式下的銷售周期相較B2C模式要短,而公司B2C模式下的銷售收入占比較高,且公司境外銷售占比較高,產品運輸到海外子公司倉庫的周期相對較長,導致公司的存貨周轉率較藍特光學、茂萊光學和永新光學要低,具有合理性。”

公司各期存貨跌價準備計提比例分別為4.05%、3.32%和2.61%,也遠低于可比公司中的藍特光學(9.04%)和茂萊光學(12.92%)。思銳光學未按照成本與可變現凈值孰低原則對2022年、2021年末原材料及周轉材料、在產品進行減值測試,且期末未計提存貨減值。

值得一提的是,思銳光學有部分存貨存放于境外亞馬遜倉庫,該倉庫存在無法盤點及函證的情況,而公司境外銷售收入占比較高。

招股書顯示,報告期各期,思銳光學境外銷售收入分別為14296.89萬元、14002.61萬元和19657.24萬元,占當期主營業務收入比例分別為76.24%、77.10%和76.27%,境外銷售收入占比較高,公司產品主要銷往美國、歐洲、日本、韓國等國家和地區。

思銳光學也在招股書中提示了境外銷售收入占比較高的風險:“2019年以來,持續的國際貿易摩擦導致中資企業國際市場業務開拓出現阻力,目前國際政治、經濟、貿易環境存在一定不確定性,尤其是近年來美國多次對我國商品加征進口關稅,公司的部分產品在加征關稅的范圍內。若未來中美貿易摩擦持續反復升級、其他主要銷售國家或地區的貿易環境發生重大不利變化,或我國與上述國家或地區之間發生貿易摩擦,均可能對公司境外業務的開展產生不利影響,導致公司未來國際市場業務開拓不順利或未能達到預期,進而影響公司的銷售收入和經營業績。”

子公司前股東相關企業成新增供應商

思銳光學2023年前五大供應商中新增一供應商——深圳市金研光科技有限公司(以下簡稱“金研光科技”)。需要指出的是,該供應商與思銳光學子公司前股東有關。

在招股書中,思銳光學稱,將金研光科技視同關聯方予以披露。金研光科技的控股股東系思銳光學子公司亞中光電2022年6月27日前持股15%的小股東李武林之配偶。

通過企查查查詢到的工商信息顯示,金研光科技成立于2022年7月,法定代表人為李羽燕,注冊資本為100萬元,企業地址位于深圳市寶安區石巖街道上屋社區園嶺路志泫翰工業園廠房H棟四層。企業經營范圍包含:一般經營項目是:儀器儀表銷售;專用化學產品銷售(不含危險化學品);照相機及器材銷售;照相機及器材制造;光學儀器銷售;技術服務、技術開發、技術咨詢、技術交流、技術轉讓、技術推廣;電子產品銷售;電子元器件與機電組件設備銷售;軟件開發。(除依法須經批準的項目外,憑營業執照依法自主開展經營活動),許可經營項目為無。員工人數為3人。

這意味著,金研光科技成立次年即成為思銳光學前五大供應商,2023年,思銳光學向其采購金額超過400萬元,占采購總額比例3.73%。

值得關注的是,從金研光科技年報披露的電子郵箱來看,李武林是否參與該企業經營可能需要注意。金研光科技披露的2023年年報顯示,企業對外公開的電子郵箱前綴拼音與李武林拼音相同——liwulin@jy-optic.com。金研光科技控股股東究竟是招股書披露的“李武林之配偶”還是李武林本人,引人關注。

思銳光學表示:“公司的主要原材料市場供應充足,前五名供應商比較穩定。公司于2023年推出Sniper狙擊手系列APS-C自動對焦攝影鏡頭,其自動對焦電子卡口組件需對外采購,故公司向金研光科技定制采購自動對焦電子卡口組件,為報告期內新增的前五名供應商;公司于2021年7月成立思創光電專門從事光學鏡片的研發和生產,隨著光學鏡片產能的釋放,2023年對怡山光學玻璃鏡片成品的采購下降,故2023年怡山光學未進入前五名供應商。報告期內其他的前五名供應商均為公司長期合作伙伴,并非當期新增供應商。”

思銳光學向金研光科技采購的產品為用于狙擊手系列自動對焦攝影鏡頭的自動對焦電子卡口組件,包括卡扣電路板、對焦馬達組件、光圈組件、卡口電極、卡口FPC、防靜電FPC等零部件,并由金研光科技負責組裝成電子卡口組件,為公司定制化產品。公司表示,價格系雙方協商確定,定價公允,且報告期內交易金額占比較小,對公司財務狀況及經營成果影響較小。

2023年度,公司向金研光科技采購額增加較多,思銳光學解釋稱,主要是因為“公司2023年開發的新產品狙擊手自動對焦攝影鏡頭需要使用自動對焦電子卡口組件,金研光科技主要向公司供應自動對焦電子卡口,屬于公司定制化零部件產品,2023年采購金額404.72萬元,成為公司采購前五名供應商。”

思銳光學還表示,公司控股股東、實際控制人、持有公司5%以上股份的股東、公司董事、監事、高級管理人員及其關系密切的家庭成員與前五名供應商均不存在關聯關系,未在上述供應商中占有權益。

那么,金研光科技是通過何種方式成為思銳光學前五大供應商的?工商信息顯示員工僅3人的金研光科技,為何成立次年就進入思銳光學前五大供應商?是否專為成為思銳光學的大供應商而設立?關聯交易價格的公允性如何?

為何金研光科技電子郵箱拼音與李武林拼音相同——liwulin@jy-optic.com?該供應商背后的實際控制人是誰,是否是李武林?

結合報告期內可互換光學鏡頭產能持續下滑,光學鏡頭及光學元器件增資擴產項目達產后,相關產能幾乎較2023年翻四倍,光學鏡頭及光學元器件增資擴產項目新增產能能否充分消化?

公司各期末存貨余額持續大幅增加,與公司的業務規模是否匹配?庫存商品余額與期后銷售量是否匹配?公司存貨周轉率與同行業可比公司差異較大的原因及合理性如何?存貨跌價準備計提是否充分,尤其是境外主體的減值計提是否充分?

就上述疑問,《大眾證券報》記者此前通過電郵致函思銳光學,截至發稿時,未收到公司回復。 記者 何玉曉

思銳光學主要產品的產銷情況截圖

思銳光學存貨周轉率與同行業上市公司對比情況

報告期內思銳光學前五大供應商采購情況截圖

深圳市金研光科技有限公司2023年年報截圖

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144