盛普股份:多家新成立企業(yè)迅速躋身主要供應商

在2023年1月已創(chuàng)業(yè)板IPO“過會”的上海盛普流體設(shè)備股份有限公司(以下簡稱“盛普股份”),近期撤回了創(chuàng)業(yè)板首發(fā)上市申請。此次IPO,公司原計劃募資7.07億元,除1.8億元用于補流外,其余投向新能源流體設(shè)備擴產(chǎn)項目、新材料及核心部件研發(fā)及產(chǎn)業(yè)化項目等。

《大眾證券報》記者注意到,從產(chǎn)品收入來源看,盛普股份屬于光伏產(chǎn)業(yè)鏈企業(yè),公司招股書上會稿曾提及“下游行業(yè)的高增長推動可持續(xù)發(fā)展”,然而,下游行業(yè)產(chǎn)能擴張迅猛導致供給失衡和價格下挫,2024年被業(yè)界稱為光伏“寒冬”,包括隆基綠能等在內(nèi)的大量企業(yè)業(yè)績下滑甚至陷入虧損,而公司核心募投項目擴產(chǎn)規(guī)模相當于2022年產(chǎn)量的60%。此外,盛普股份多家供應商成立時間短且成立后很快成為公司主要供應商,公司對于其中部分供應商的信披同樣值得關(guān)注。

核心產(chǎn)品下游行業(yè)供需生變

盛普股份專注于精密流體控制設(shè)備及其核心零部件的研發(fā)、生產(chǎn)和銷售,產(chǎn)品主要應用于光伏、動力電池等新能源領(lǐng)域以及汽車電子等產(chǎn)品生產(chǎn)制造的膠結(jié)工藝環(huán)節(jié),具體包括光伏組件邊框涂膠機、接線盒點膠機、灌膠機以及動力電池電芯、模組、電池包的涂膠設(shè)備等,是下游企業(yè)打造智能工廠的關(guān)鍵核心設(shè)備之一。

從收入來源看,盛普股份產(chǎn)品主要應用在光伏領(lǐng)域。招股書上會稿顯示,2019—2021年及2022年上半年,公司主營收入中,光伏領(lǐng)域收入占主營收入比重分別為93.37%、93.92%、91.84%和90.87%。

公司稱,隆基綠能、天合光能、晶科能源、晶澳科技、阿特斯和東方日升等位列全球前十的光伏組件廠商,均為公司核心客戶。2019—2021年及2022年上半年的公司各期前五大客戶,也全部為光伏領(lǐng)域企業(yè)。

對于行業(yè)發(fā)展態(tài)勢及未來發(fā)展趨勢,盛普股份在招股書中的表述頗為樂觀,稱“下游行業(yè)的高增長推動可持續(xù)發(fā)展”。尤其是對于光伏,公司稱“新能源行業(yè)進入高景氣發(fā)展期,產(chǎn)業(yè)空間巨大,帶動全產(chǎn)業(yè)鏈需求迅速擴張。全球范圍內(nèi)發(fā)展以光伏為代表的清潔、低碳能源的趨勢不變。根據(jù)歐洲太陽能協(xié)會(SPE)的預測,2021—2025年全球新增裝機容量年均復合增長率為13.02%。”

得益于下游光伏行業(yè)的景氣,盛普股份近年業(yè)績逐年穩(wěn)步較高增長。梳理公司招股書及相關(guān)回復披露可見,公司營收從2019年的1.26億元提升到2022年的3.17億元,歸母凈利潤自2019年的接近2350萬元增長到2021年的5466萬元以上,2022年上半年歸母凈利潤接近2019年全年。

對于下游光伏行業(yè)前景,在對意見落實函回復中,盛普股份表示,“以中國光伏行業(yè)協(xié)會公布的2021年全球組件實際產(chǎn)能為基數(shù),并以其公布的未來中國光伏新增裝機量的中性預測增長率為組件產(chǎn)能擴張的增長率進行計算,相關(guān)數(shù)據(jù)來源權(quán)威、可靠,相關(guān)預測相對謹慎”,測算的到2025年的光伏組件產(chǎn)能情況為:2023—2025年,中國光伏組件產(chǎn)能分別為704.36GW、792.40GW和880.44GW。

盛普股份還表示,根據(jù)中國光伏協(xié)會2023年5月發(fā)布數(shù)據(jù),2022年全球組件實際產(chǎn)能已達682.7GW,高于公司2022年的預測值,“可見實際行業(yè)發(fā)展和市場規(guī)模情況較發(fā)行人預測值更為樂觀”。

然而,2024年中報顯示,大量A股光伏企業(yè)業(yè)績滑坡。據(jù)Wind數(shù)據(jù)統(tǒng)計,近百家A股光伏相關(guān)企業(yè)中,過半營收減少,2023年同期僅20%左右;扣非凈利潤變化更能說明行業(yè)現(xiàn)狀,60%以上企業(yè)盈利同比下降,較2023年同期增加一倍,尤其是近三分之一的企業(yè)扣非凈利潤出現(xiàn)虧損,遠超2023年同期的不足10家。業(yè)界普遍將2024年稱為光伏“寒冬”。

A股光伏龍頭企業(yè)陷入巨虧更向整個光伏產(chǎn)業(yè)鏈傳遞了重要信號。隆基綠能、通威股份、愛旭股份、東方日升等7家企業(yè)今年上半年扣非凈利潤虧損均超過10億元,譬如隆基綠能巨虧近53億元,通威股份、TCL中環(huán)也虧損超過30億元,這3家光伏龍頭企業(yè)在2022年及2023年的同期扣非凈利潤高達數(shù)十億元甚至上百億元。

公開報道顯示,今年6月中旬,新能源研究機構(gòu)InfoLinkConsulting舉行的上海光儲峰會上,其資深光伏分析師指出,光伏產(chǎn)業(yè)格局調(diào)整成為當前主要矛盾,需求增長面臨挑戰(zhàn),2024年和2025年全球光伏市場短期需求增速將放緩,2024年全球組件的需求甚至可能面臨零增長。

InfoLinkConsulting數(shù)據(jù)顯示,2023年全球組件需求規(guī)模為466.8GW,預計2024年全年組件需求為469GW—527GW,2025年組件需求為513GW—573GW,而2023年底硅料、硅片、電池、組件四大環(huán)節(jié)產(chǎn)能都超過1100GW。

InfoLinkConsulting預測的光伏組件全球需求,均低于盛普股份預測的2024年、2025年中國光伏組件產(chǎn)能。

據(jù)《每日經(jīng)濟新聞》報道,10月14日,中國光伏行業(yè)協(xié)會表示,近期光伏產(chǎn)品市場價格持續(xù)下滑,為防止“內(nèi)卷式”惡性競爭,引導行業(yè)健康可持續(xù)發(fā)展,協(xié)會舉行了防止行業(yè)“內(nèi)卷式”惡性競爭專題座談會。

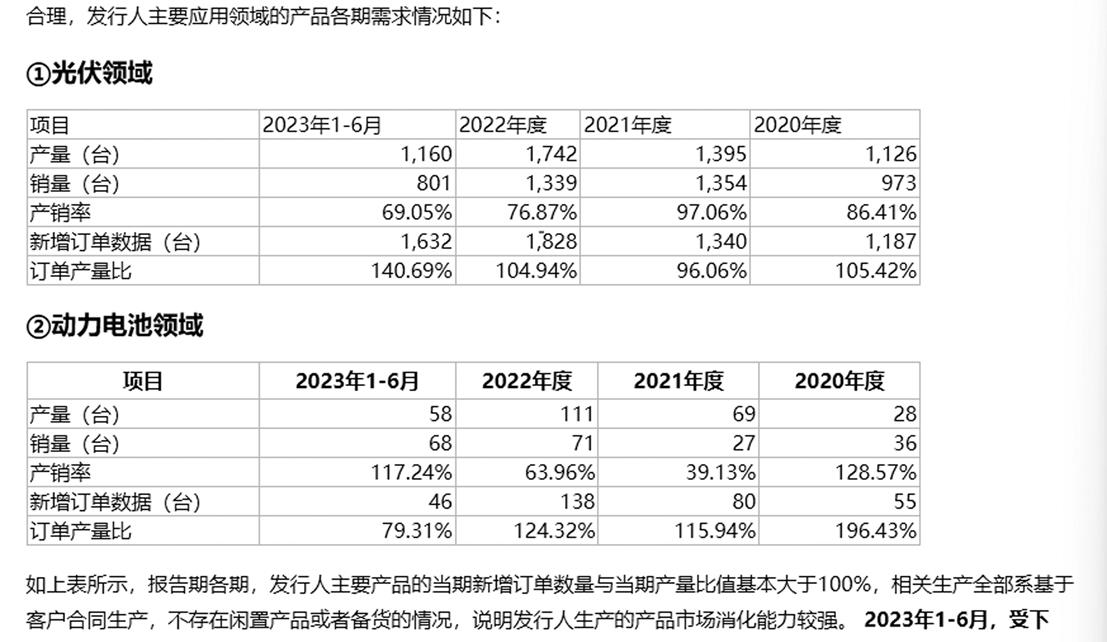

盛普股份披露,公司2022年明顯增產(chǎn)后的光伏領(lǐng)域產(chǎn)品產(chǎn)量為1742臺(動力電池領(lǐng)域產(chǎn)品產(chǎn)量111臺)、產(chǎn)銷率76.87%,遠低于2021年的產(chǎn)銷率97.06%,也低于2020年的86.41%(見圖一),而此次IPO,盛普股份核心募投項目新能源流體設(shè)備擴產(chǎn)項目新增產(chǎn)能為年產(chǎn)1080臺用于光伏、動力電池等的新能源流體設(shè)備,接近公司2022年產(chǎn)量的60%。

圖一:盛普股份對問詢函回復截圖

多家主要供應商成立時間短

記者注意到,與業(yè)務或業(yè)績真實性、獨立性息息相關(guān)的主要供應商方面,盛普股份多家供應商存在成立時間短,且成立后很快成為公司主要供應商的情形。

首先是上海齊鑫金屬制品有限公司(以下簡稱“上海齊鑫”),該企業(yè)2019年以來均躋身公司的前五大供應商。譬如2019年,其為公司第五大供應商,公司向其采購281.26萬元,采購內(nèi)容為機械結(jié)構(gòu)類。

通過國家企信平臺和企查查查詢到的工商信息顯示,該企業(yè)成立于2018年12月18日,國標行業(yè)為建材批發(fā),注冊資金100萬元、實繳0元,股東張樂、張飛各持股50%,2023年企業(yè)年報顯示社保繳納人數(shù)4人。張飛還是2012年1月成立、2018年6月注銷的個體工商戶上海市浦東新區(qū)唐鎮(zhèn)巨工不銹鋼經(jīng)營部的登記經(jīng)營者。

對第二輪問詢函回復中,盛普股份披露,上海齊鑫“成立于2018年12月并在2019年度即成為發(fā)行人第五大供應商。上海齊鑫法人張樂與上海鹿辰智能科技有限公司法人張飛系親兄弟關(guān)系,其此前以上海鹿辰智能科技有限公司為合同主體與發(fā)行人保持長期合作,后因其公司發(fā)展調(diào)整,將與發(fā)行人業(yè)務逐步轉(zhuǎn)移至上海齊鑫進行。”

通過查詢顯示,上海鹿辰智能科技有限公司成立時間為2017年3月14日(見圖二),只比上海齊鑫早成立一年半,張飛目前不再擔任其法定代表人,公司所稱“此前以上海鹿辰智能科技有限公司為合同主體與發(fā)行人保持長期合作”的說法引人注意。

圖二:上海鹿辰企查查截圖

其次是上海撒愕機械有限公司,其為公司2019年、2020年的第四大供應商。盛普股份2019年向其采購328.04萬元,2020年向其采購513.22萬元,采購內(nèi)容也為機械結(jié)構(gòu)類。

通過國家企信平臺和企查查查詢到的工商信息顯示,上海撒愕成立于2018年9月18日,國標行業(yè)為通用設(shè)備制造業(yè),注冊資金200萬元、實繳0元,股東郭海龍、郭兵分別持股60%、40%,2023年企業(yè)年報顯示社保繳納人數(shù)3人。2024年8月底,該企業(yè)公告縮減注冊資本到20萬元。

招股書上會稿披露,盛普股份向至騫實業(yè)租賃上海市松江區(qū)車墩鎮(zhèn)聯(lián)營路615號39幢,用于工業(yè)生產(chǎn)。至騫實業(yè)是盛普股份兩位實控人持股企業(yè),注冊地址為上海市松江區(qū)車墩鎮(zhèn)聯(lián)營路615號39幢;公司注冊地址為上海市松江區(qū)車墩鎮(zhèn)聯(lián)營路615號39幢2層,而公司控股企業(yè)甚是昌的注冊地址為上海市松江區(qū)車墩鎮(zhèn)聯(lián)營路615號39幢1層。

工商登記信息顯示,上海撒愕注冊地為上海市松江區(qū)江田東路92號3幢1層101室,通過百度地圖查詢到的信息顯示,上海撒愕注冊地與公司、甚是昌及至騫實業(yè)的注冊地址的路程可能不到6公里。

盛普股份在對二輪問詢函回復中表示:“上海撒愕機械有限公司(以下簡稱“上海撒愕”)成立于2018年,在2020年度發(fā)行人向上海撒愕采購金額較高,主要系上海撒愕與上海挫銳機械設(shè)備有限公司(以下簡稱“上海挫銳”)屬同系公司,兩家公司法人系夫妻關(guān)系,上海挫銳在上海撒愕成立之前便已與發(fā)行人合作,上海撒愕并非新供應商。”

值得一提的是,上海挫銳已于2024年10月14日注銷(見圖三)。

此外,盛普股份在對第二輪問詢函回復中披露了機加原料、其他原料類等細分原材料的主要供應商,通過國家企信平臺及企查查查詢到的工商信息顯示,多家供應商也存在成立時間短的情形。

機加原料類2023年上半年前五大供應商中,上海昶銷金屬制品有限公司當期向公司供貨29.31萬元,供貨內(nèi)容為鋁型材。工商信息顯示,該企業(yè)于2022年9月26日成立(見圖四),成立3個多月后成為公司機加原料主要供應商。

公司的其他原料類2023年上半年前五大供應商中,也有兩家新成立企業(yè)。上海緯屹實業(yè)有限公司在2022年3月2日成立(見圖五),2023年上半年向公司供貨39.46萬元,供貨內(nèi)容為線槽、扣式結(jié)束帶等。上海富者實業(yè)有限公司于2022年11月18日成立(見圖六),成立1個多月便成為公司2023年上半年其他原料主要供應商,其當期向公司供貨35.89萬元,供貨內(nèi)容為拼接桿、加厚螺桿抱箍等。

對于公司上述供應商相關(guān)情形,《大眾證券報》記者此前通過電郵致函盛普股份,截至發(fā)稿時未收到公司回復。

此外,記者注意到,盛普股份實控人劉燕的姐姐劉利華與河南一家企業(yè)大股東同名同姓,尤其是該河南企業(yè)重要股東還與盛普股份另一位實控人付建義曾合作過。 記者 陳剛

圖四:上海昶銷企查查截圖

圖五:上海緯屹企查查截圖

圖六:上海富者企查查截圖

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144