納百川新進大客戶應收賬款占比高

“0元”轉讓存在高額應收賬款子公司的納百川新能源股份有限公司(以下簡稱“納百川”),自身已存在現金流壓力。

《大眾證券報》記者發現,納百川業績與經營性現金流存在明顯差距的背后,是應收賬款較高、銷售收入回款不及時。其中,2023年新進成為納百川交易金額前五大客戶的企業,在當年同時成為納百川應收賬款余額前五名的企業。該企業2023年與納百川交易金額為6036.20萬元,截至2023年末,其應收賬款賬面余額達4968.07萬元。新進前五大客戶應收賬款占大頭的原因及合理性,以及公司是否對其放寬了信用政策,這些情形都值得關注。

盈利與經營現金流差距大

深耕熱管理系統領域多年的納百川,是寧德時代的戰略供應商,產品配套供應T公司、蔚來汽車、小鵬汽車、理想汽車、哪吒汽車、零跑汽車、吉利汽車、長安汽車、廣汽集團、長城汽車、上汽榮威、東風日產、奔馳、大眾等多家車企。

招股書顯示,報告期內,納百川營收增長較快,經營性現金流卻多年遠低于凈利潤。

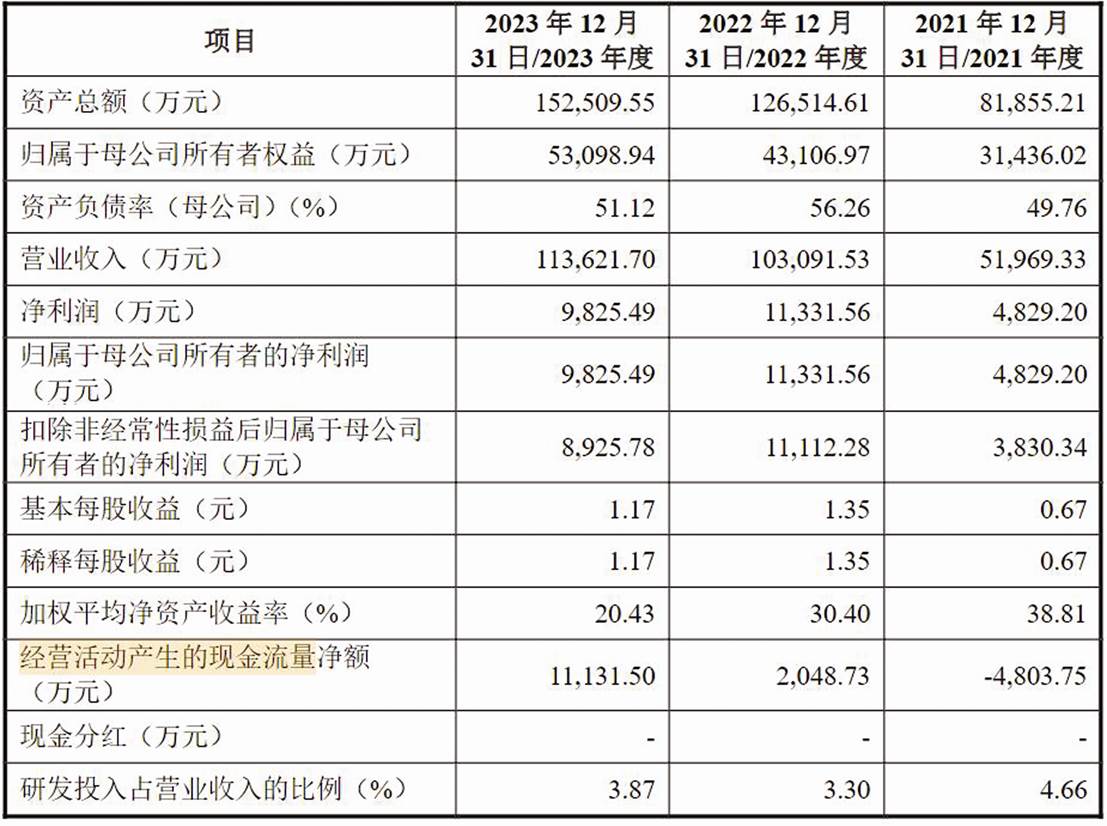

招股書數據顯示,2021—2023年,納百川的營業收入分別為51969.33萬元、103091.53萬元和113621.70萬元;凈利潤分別為4829.20萬元、11331.56萬元和9825.49萬元。同期,經營活動產生的現金流量凈額分別為-4803.75萬元、2048.73萬元和1.11億元,各期凈利潤與其差額分別約為-9633萬元、-9283萬元和1270萬元。

業績與經營性現金流存在明顯差距的背后,是納百川應收賬款較高、銷售收入回款不及時。截至2021—2023年各期末,公司應收賬款賬面余額分別為26126.16萬元、34015.10萬元和40271.32萬元,占各期營收規模比例依次約為50%、33%和35%;壞賬準備分別為1315.70萬元、1724.53萬元和2046.29萬元;應收賬款賬面價值分別為24810.46萬元、32290.57萬元和38225.02萬元,占總資產比例分別為30.31%、25.52%和25.06%。

截至2023年末,納百川應付銀行承兌票據為3.23億元,比2022年減少約5000萬元;應付賬款余額為3.1億元,較2022年增加約4300萬元。

未回款比例保持在較高水平,對納百川現金流形成壓力。

納百川貨幣資金主要以銀行存款、其他貨幣資金形式存在,其中其他貨幣資金占大頭。招股書顯示,報告期各期末,納百川貨幣資金余額分別為14931.30萬元、18768.79萬元和21536.19萬元,占流動資產比例分別為24.59%、20.58%和21.11%,其中,其他貨幣資金分別為9050.28萬元、15846.18萬元和12243.37萬元。納百川的其他貨幣資金主要為銀行承兌匯票保證金。

到了2023年,納百川經營活動產生的現金流量凈額首次超過當期凈利潤,但從審計報告來看,不排除是通過多種途徑“拼湊”。例如,截至2023年末,公司收回票據等保證金6069.51萬元,而此前兩年該項為0。為了解決開具銀行承兌匯票的抵押問題,2023年,納百川更多地采取了固定資產抵押的方式,當年通過固定資產抵押獲得銀行借款或抵押給銀行開具銀行承兌匯票的余額為2.77億元;2022年,公司通過固定資產和在建工程獲得銀行借款或抵押給銀行開具銀行承兌匯票的余額約為1.4億元,一年內增加了1.3億元。

抵押方式的變化也讓納百川釋放出了較多現金流,從而讓經營性現金流獲得了短暫性的改善。例如,納百川將所持有的對四川聚造科技有限公司的應收賬款作為抵押物/質押物,抵押/質押給民生銀行溫州分行,擔保最高債權額10000萬元。

此外,在納百川收到其他與經營活動有關的現金中,2023年收到政府補助3873萬元,遠超2022年的671萬元。2023年,納百川支付票據等保證金2467萬元,比2022年的6796萬元減少了4329萬元。這些措施都改善了納百川的現金流狀況。

新進前五大客戶應收賬款占大頭

納百川報告期內前五大客戶中,2023年新進成為前五大客戶的江蘇恒義(江蘇恒義工業技術有限公司及其下屬控股子公司的統稱)引人關注,該企業新進當年應收賬款即占公司大頭。

招股書顯示,江蘇恒義以交易金額6036.20萬元,成為納百川2023年第五大客戶。江蘇恒義的交易主體包括江蘇恒義工業技術有限公司和江蘇恒義輕合金有限公司。

從應收賬款余額前五名情況來看,江蘇恒義同時在2023年新進成為納百川應收賬款余額前五名的企業。截至2023年末,其應收賬款賬面余額為4968.07萬元,占應收賬款余額比例為12.34%,壞賬準備為248.40萬元。

值得一提的是,江蘇恒義也維持著較高的應收賬款比例。華達科技(603358)近期籌劃定增收購江蘇恒義,擬以發行股份及支付現金的方式購買標的資產,交易作價合計59400萬元,其中,股份支付部分為29700萬元,現金支付部分為29700萬元。

根據采用收益法的評估,江蘇恒義評估結果為135200萬元,增值率135.16%,此次擬交易的44%股權交易價格為59400萬元。從披露的定增預案來看,2022年、2023年各期末,江蘇恒義應收賬款賬面價值分別為45201.85萬元和63444.67萬元,占流動資產的比例分別為49.49%和49.36%。

預案中稱“報告期各期末,隨著標的公司經營規模和下游需求增長,標的公司營業收入及應收賬款規模均呈現快速增長趨勢。若未來宏觀經濟、客戶經營狀況發生重大不利變化,標的公司面臨著應收賬款不能按期或無法收回的風險,影響標的公司資金周轉,進而可能對標的公司的經營業績產生不利影響”。

期內廢料銷售對象遭環保處罰

值得一提的是,報告期內,納百川廢料銷售對象遭到環保處罰。

申請文件及首輪問詢回復顯示,報告期內,納百川生產電池液冷板廢料率為12.68%至16.79%,燃油車管理部件廢料率為5.95%至8.76%。報告期內廢料銷售收入分別為703.31萬元、1867.90萬元和1957.27萬元,其中廢鋁銷售收入占比分別為98.72%、96.33%和96.93%,是廢料收入的主要構成,其他主要系廢紙殼、廢藍膜等收入,對財務報表影響較小。

納百川表示,公司生產過程中產生的廢料主要包括鋁材廢邊料、修邊料及報廢產品等廢鋁,以及廢紙殼、廢藍膜、廢鐵等其他零星廢料,上述廢料無法繼續用于公司產品的再生產。對于回收價值較高的廢鋁,公司對其成本進行單獨核算并對外出售,對于不具有回收價值或回收價值較低的其他廢料,公司不單獨核算其成本,直接報廢處理。

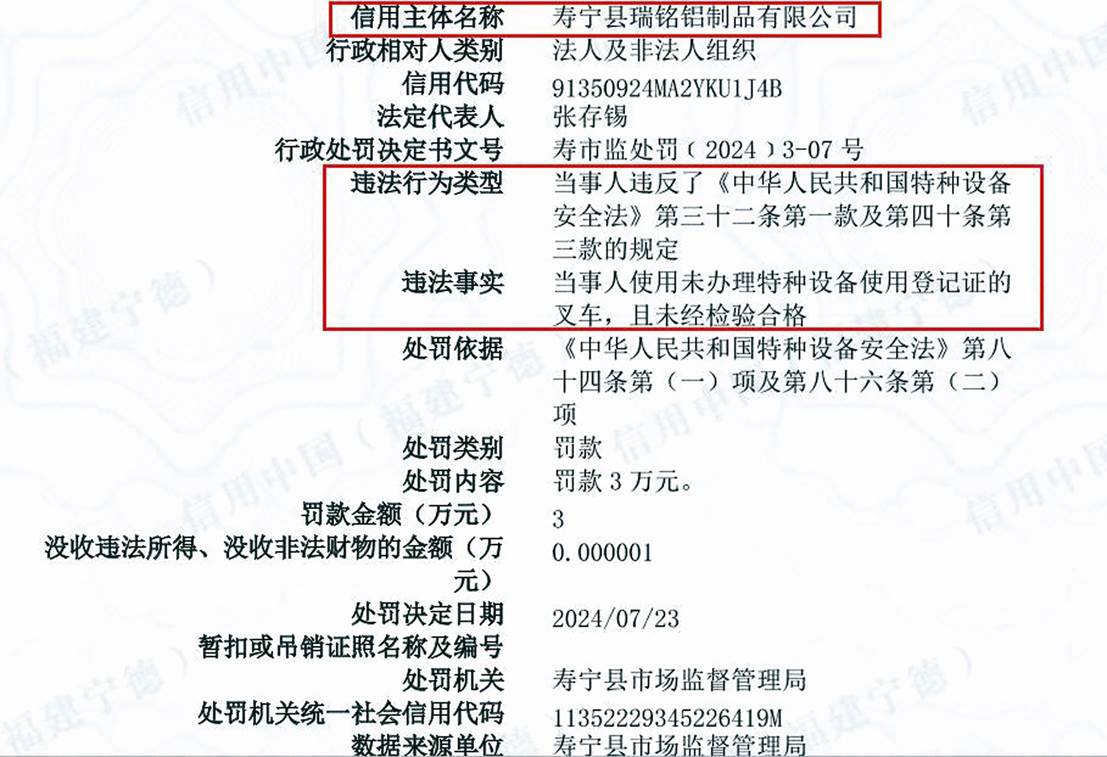

廢料銷售對象中,壽寧縣瑞銘鋁制品有限公司的銷售額在報告期內一直位于第一位,2021—2023年的銷售額依次為243.43萬元、1103.03萬元和1219.75萬元。

企查查查詢到的信息顯示,壽寧縣瑞銘鋁制品有限公司成立于2017年9月20日,法定代表人為張存錫,注冊資本為2800萬元,企業地址位于福建省寧德市壽寧縣南陽工業園區,所屬行業為金屬制品業,經營范圍包含:鋁制品、汽車、摩托車零配件生產、銷售;有色金屬鑄造、銷售;鍛件及粉末冶金制品制造;機械零部件加工;閥門和旋塞制造。

值得一提的是,壽寧縣瑞銘鋁制品有限公司在2022年8月曾受到環保處罰。違法事實有兩項:1.未依法報批建設項目環境影響報告書,并擅自開工建設;2.未按照國家有關規定申報危險廢物有關資料,違反了相關環保法律,被寧德市生態環境局處以13.4萬元的罰款。

那么,公司選擇壽寧縣瑞銘鋁制品有限公司的合規性如何?廢料售價是否公允?是否將廢料再生產或對外銷售,廢料銷售對象與客戶供應商是否重疊?

各期末應收票據、應收款項融資和應收賬款之和占收入的比例較高的原因及合理性,是否放寬了信用政策?是否意味著公司產品議價能力較弱?

江蘇恒義2023年新進成為納百川前五大客戶,交易金額6036.20萬元,也是在2023年新進成為納百川應收賬款余額前五名的企業。其應收賬款占比較高的原因及合理性如何?公司是否對其放寬了信用政策?

就上述疑問,《大眾證券報》記者此前通過電郵致函納百川,截至發稿未收到回復。對于公司其他值得注意的情形,本報將繼續關注。 記者 何玉曉

納百川報告期財務數據及主要財務指標

納百川報告期各期末應收賬款余額前五名情況

關于壽寧縣瑞銘鋁制品有限公司的行政處罰

關于壽寧縣瑞銘鋁制品有限公司的環保處罰

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144