納百川“0元”轉讓全資子公司蹊蹺多 轉讓前存在高額應收賬款 轉讓后電郵疑與公司高管撞名

除了多個供應商新成立即合作,納百川新能源股份有限公司(下稱“納百川”)原全資子公司還存在高額壞賬,報告期內該子公司轉讓、注銷的合理性引人關注。

《大眾證券報》記者發現,現金流壓力較大的納百川,2020年“0元”轉讓了全資子公司武漢納百川電池熱管理有限公司(下稱“武漢納百川”),且未收回應收賬款。在納百川應收關聯方款項中,計提壞賬準備比例較高的也是武漢納百川,公司2021年、2022年對武漢納百川均計提300萬元左右的壞賬準備。

此外,武漢納百川2020年至2022年年報電子郵箱后綴與納百川最新年報披露的電子郵箱后綴完全一樣,更巧合的是,納百川確有一名高管姓名拼音與武漢納百川電子郵箱中的“yuanhoujun”相同,并曾在武漢納百川有一段任職經歷。武漢納百川轉讓的真實性值得關注。

原子公司“0元”轉讓

2020年12月,納百川作價“0元”對外轉讓了一家全資子公司——武漢納百川,該企業后于2023年7月注銷。

武漢納百川原系納百川設立的從事新能源汽車動力電池液冷板生產銷售的企業,主要為東風汽車配套供應相關產品。

通過企查查查詢到的工商信息顯示,武漢納百川成立于2017年5月,法定代表人為張勇,注冊資本為1980萬元,統一社會信用代碼為91420100MA4KUJLL3B,企業地址位于武漢經濟技術開發區4W1地塊一號廠房(全力五路108號),所屬行業為電氣機械和器材制造業。企業經營范圍包含:新能源汽車動力電池冷卻板、純電動汽車動力電池冷卻板、混合動力汽車動力電池冷卻板設計、研發、生產、加工、制造;貨物或技術進出口(國家禁止或涉及行政審批的貨物和技術進出口除外)。其目前的經營狀態為注銷(見圖一)。

2020年12月2日,納百川分別與陳榮波、張勇簽訂《股權轉讓協議》,將其所持武漢納百川90%股權、10%股權分別轉讓給陳榮波、張勇。截至股權轉讓日前,武漢納百川賬面凈資產為-310.86萬元,此次股權轉讓作價為0元。同年12月17日,武漢納百川股權轉讓的工商變更登記手續辦理完畢。

對于轉讓定價的合理性等情形,深交所也有關注,并要求公司說明轉讓、注銷武漢納百川的背景、商業合理性以及轉讓定價的合理性。

在對問詢函的回復中,納百川表示:“武漢納百川設立后經營情況未達預期,同時2019年武漢市籌備軍運會期間,因道路修整和基礎設施建設等原因,武漢納百川生產經營受到了較大影響,因此,發行人調整業務布局,于2019年將武漢納百川主要資產及人員遷至馬鞍山生產基地,武漢納百川即停止生產經營。武漢納百川原使用的武漢市沌口全力五路地塊土地使用權及地上建筑物系公司計劃由外部收購取得,未完成資產交割,在武漢納百川停止生產經營后,繼續收購上述資產已無經濟必要性,公司與資產轉讓方在后續處理方案上產生分歧并因此形成訴訟,武漢納百川作為上述資產的實際使用方暫不注銷。因此,發行人向陳榮波、張勇轉讓了武漢納百川股權,以便后續配合處理涉訴事宜及辦理武漢納百川注銷手續。”

納百川還表示:“公司與資產轉讓方的訴訟了結后,武漢納百川于2023年7月辦理完畢工商注銷登記手續。”

納百川稱:“報告期內武漢納百川已停止生產經營,本次股權轉讓未對發行人的股權結構、注冊資本、管理層、實際控制人、合并報表范圍內的經營業績產生重大不利影響。”

轉讓前存在高額應收賬款

引人關注的是,在注銷甚至轉讓前,武漢納百川還有應收賬款未收回,且計提壞賬準備比例較高。

招股書顯示,2021年至2023年各期末,納百川其他應收款賬面價值分別為408.38萬元、92.61萬元和229.78萬元,占流動資產的比例分別為0.67%、0.10%及0.23%。2021年末至2022年末,公司的其他應收款主要系支付給原子公司武漢納百川的應收暫付款。

從賬齡來看,2022年末納百川賬齡在2—3年的其他應收款主要系對原子公司武漢納百川的往來款項,報告期內武漢納百川已停止經營,預計上述款項無法收回,已全額計提壞賬準備。2023年7月武漢納百川注銷,公司對相關款項予以核銷。

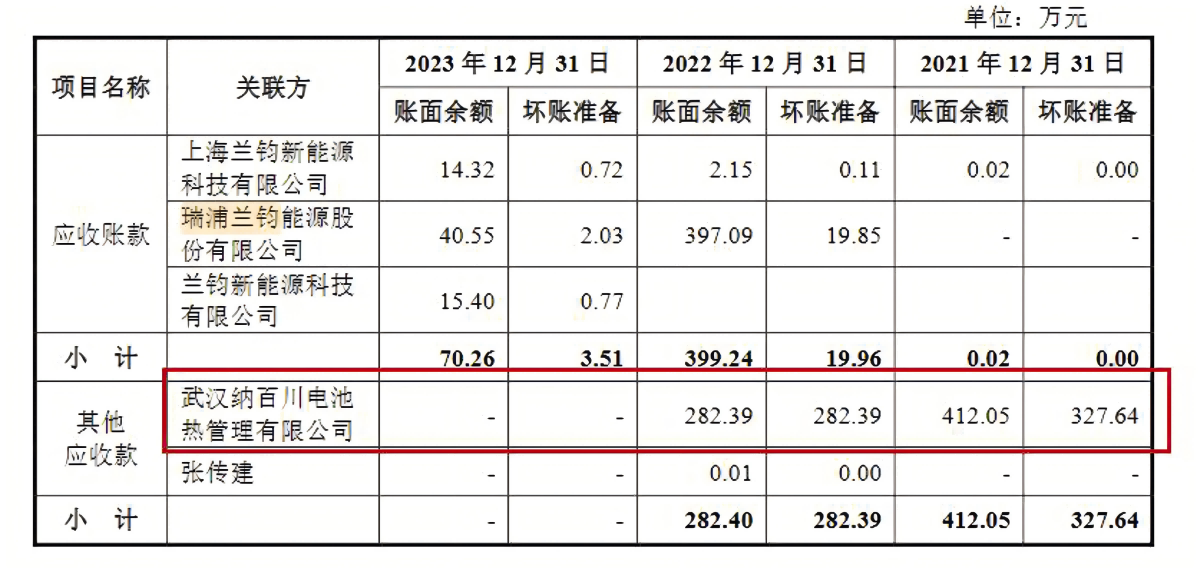

招股書進一步顯示,2021年末,武漢納百川應收暫付款412.05萬元,其中賬齡1—2年295.28萬元,賬齡2—3年116.76萬元;2022年末,武漢納百川應收暫付款282.39萬元,賬齡2—3年(見圖二)。這意味著,在2020年轉讓前,武漢納百川還存在應收賬款。

2021年、2022年,納百川對武漢納百川計提了較高的壞賬準備(見圖三)。

那么,武漢納百川應收賬款何時形成?0元轉讓前,為何不對子公司應收賬款進行回收?該企業已注銷,為何公司不計提壞賬損失而是壞賬準備?

公司稱“武漢納百川原使用的武漢市沌口全力五路地塊土地使用權及地上建筑物系公司計劃由外部收購取得,未完成資產交割,在武漢納百川停止生產經營后,繼續收購上述資產已無經濟必要性,公司與資產轉讓方在后續處理方案上產生分歧并因此形成訴訟,武漢納百川作為上述資產的實際使用方暫不注銷。”那么,資產轉讓方具體是哪家企業?“公司與資產轉讓方的訴訟了結后,武漢納百川于2023年7月辦理完畢工商注銷登記手續”,相關訴訟結果如何,是否拿到相關經濟補償?若是,為何不清償應收賬款;若否,訴訟如何了結,過錯方是哪一方?

本身現金流壓力較大的納百川,0元轉讓武漢納百川且未收回應收賬款,商業合理性如何?股權轉讓定價是否公允?是不是為了規避不合規的情形?

轉讓后電郵疑用公司企業郵箱

引人關注的是,2020年轉讓后,武漢納百川年報披露的電子郵箱后綴與納百川最新年報披露的電子郵箱后綴完全一樣。

通過企查查查詢到的信息顯示,2020年轉讓后,武漢納百川2020年、2021年和2023年年報披露的電子郵箱一直是“yuanhoujun@chinarnbc.com”(見圖四),而在轉讓前,2019年年報披露的電子郵箱是“1403057144@qq.com”。納百川最新披露的2023年年報中的電子郵箱則是“rnbc@chinarnbc.com”(見圖五)。

此外,在百度輸入chinarnbc.com,會直接跳轉到納百川官網www.rnbc.com。

巧合的是,納百川確有一名高管與武漢納百川電子郵箱中的“yuanhoujun”同名,且曾在2019年4月至2020年4月任武漢納百川財務部長。

招股書披露的財務總監袁厚軍簡歷為:“1977年10月出生,中國國籍,無境外永久居留權,碩士學歷,注冊稅務師,中級會計師。2000年7月至2002年3月,任湖北專用汽車制造廠成本會計;2002年3月至2003年9月,任武漢正大有限公司成本會計;2003年9月至2011年3月,任武漢華易科技有限公司財務主管;2011年3月至2012年4月,任武漢凡谷電子技術股份有限公司成本主管;2012年4月至2013年4月,任華爍醫藥股份有限公司財務經理;2013年4月至2019年4月,任武漢郵電科學研究院有限公司財務經理;2019年4月至2020年4月,任武漢納百川財務部長;2020年4月至今,任馬鞍山納百川財務部長;2023年1月至今,任公司財務總監。現任公司財務總監、馬鞍山納百川財務部長。”

另外,經查詢顯示,武漢納百川2022年年報使用的企業聯系電話13871128086的使用者名為“**軍”。

值得一提的是,從成立到轉讓的短短3年時間,武漢納百川為納百川貢獻了四項發明專利。據問詢函回復,“新能源汽車電池冷熱交換器平面度的測量裝置及系統”“一種T型管的制造工藝”“制管制帶機用90度旋轉安裝托架”三項發明專利,系公司原子公司武漢納百川申請或原始取得,武漢納百川停止經營后,將相關專利或專利申請權無償轉讓給公司及馬鞍山納百川;“一種水冷板清洗烘干設備”發明專利系公司原子公司武漢納百川申請后,將專利申請權無償轉讓給馬鞍山納百川,馬鞍山納百川取得該專利后又無償轉讓給納百川(滁州)。

那么,基于武漢納百川轉讓后的2020—2022年年報電子郵箱后綴與納百川最新年報披露的電子郵箱后綴完全一樣,且納百川確有一名高管姓名拼音與武漢納百川電子郵箱中的“yuanhoujun”相同,并曾在武漢納百川有一段任職經歷;武漢納百川2022年年報使用的聯系電話13871128086顯示使用者名為“**軍”。公司2020年0元轉讓子公司武漢納百川股權的真實性如何?受讓人陳榮波、張勇是否存在代持情形?

就上述疑問,《大眾證券報》記者此前致函納百川,截至發稿未收到回復。對于公司其他值得注意的情形,本報將繼續關注。

記者 何玉曉

圖一:武漢納百川電池熱管理有限公司工商信息

圖二:納百川前五名其他應收款余額情況

圖三:應收關聯方款項

圖四:武漢納百川電池熱管理有限公司2022年年報

圖五:納百川2023年年報電子郵箱

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144