東方科脈:土建需3億元的核心募投項目疑似投產 而在建工程累計轉固1億元

以“電子紙”顯示模組產品的研發、設計、生產和銷售為主營業務的浙江東方科脈電子股份有限公司(以下簡稱“東方科脈”)正在謀求上交所主板上市。日前,其披露了對首輪問詢函的回復。此次IPO,東方科脈擬募集資金6億元,其中,4.5億元投向新建年產智能物聯網電子紙1億片項目,另外1.5億元用于補充流動資金。

《大眾證券報》明鏡財經工作室記者發現,東方科脈擬募投的主要項目疑似已“竣工投產”。與此同時,公司公布的向大客戶采購數據與大客戶披露數據對不上,且升降幅度在不同年份也不同步。

核心募投項目疑似已“竣工投產”

東方科脈為電子紙產業鏈核心企業之一,主業為各類電子紙顯示模組產品的研發、設計、生產和銷售。根據招股書,2020年至2022年,東方科脈營收分別為4.77億元、8.64億元、12.14億元;凈利潤分別為6869.09萬元、8911.22萬元、9187.61萬元,業績呈現增長的勢頭。

在東方科脈看來,目前電子紙產業形成了商用端電子紙標簽和消費端電子紙平板兩大產業支柱的產業結構。受益于全球通信技術的發展及基礎設施的部署,社會工作及生活各領域數字化需求不斷提升,電子紙終端應用場景持續豐富,并有望在多個領域迎來增長。因此,擴充產能是應對行業增長的一個需求。

此次IPO,東方科脈擬募集資金6億元,其中4.5億元投向新建年產智能物聯網電子紙1億片項目“擴產”;另外,擬使用其中1/4的募集資金補充流動資金,合計1.5億元。

對于年產智能物聯網電子紙1億片這一核心募投項目,東方科脈稱:“如本次發行實際募集資金凈額不能滿足上述投資項目預計資金使用需求的,缺口部分的資金由公司自籌解決。公司根據項目實際需要在募集資金到位前以自籌資金先行投入的,募集資金到位后可按照相關規定置換先行投入的資金。”

雖然擬募投金額為4.5億元,但是該部分資金主要用于項目涉及的廠房裝修及生產設備購置。公司招股書披露,年產智能物聯網電子紙1億片項目的總投資額為10.04億元,用于建設資金投資為8.53億元,分別為土建工程費用3.02億元、設備購置費用4.82億元、工程建設其他費用4380.87萬元、預備費2483.20萬元,另外,該項目還預留鋪底流動資金達1.51億元。

東方科脈披露該項目建設周期為五年,已于2021年開始建設。

嘉興市人民政府官網曾于2022年1月19 日發布《重點項目建設“嘉”速前進”》一文,介紹稱:“在浙江富涌電子科技有限公司新建年產智能物聯網電子紙1億片項目現場,工人們正在為項目全面封頂做‘沖刺’。富涌電子項目位于嘉興市出口加工區B區,由東方科脈投資建設。項目總投資10億元,占地面積90畝,將建成自動化電子紙生產車間、產品研發中心及總部辦公樓等。產品研發中心主體結構已于昨天封頂,最遲開工的4號車間計劃于本月23號實現封頂。‘比原來工期提前了大概45天,過完年以后馬上招標,進入裝修環節。’浙江東方科邁電子股份有限公司副總裁文世峰邊走邊對記者說道。根據項目實施計劃安排,富涌電子項目將于今年7月初竣工,部分廠房可投入試生產。(見圖一)”

圖一:嘉興政府官網截圖

另外,東方科脈網站2022年10月22日發布的一則公司動態也顯示,熱烈祝賀DKE東方科脈總部制造基地——富涌廠區首批全自動化電子紙產線設備順利搬入。

還有,2023年3月27日,中關村在線網站的刊文顯示:“3月27日上午9時28分,浙江東方科脈電子股份有限公司總部基地暨浙江富涌電子科技有限公司竣工投產儀式隆重舉行...... 這意味著全新的東方科脈總部基地拔地而起,也意味著一座全球最大的電子紙產業基地已經誕生。”

從上述報道或文章來看,DKE東方科脈總部制造基地在2022年底前土建已經竣工,今年3月竣工投產儀式已隆重舉行。

眾所周知,在建工程在達到預定可使用狀態時,應當轉為固定資產。而東方科脈在招股書中指出,該項目于2021年開始進行項目建設,目前已完成土建施工,并進行了部分裝修施工和部分設備購置。募集資金計劃用于項目之后年度的裝修施工及設備購置。

從公司招股書來看,富涌科技新廠區項目截至報告期末已轉固金額僅為 1.03億元(見圖二),以土建3.02億元擬投入來看,轉固金額與之“相距甚遠”。

圖二:轉固情況招股書截圖

這不禁讓人疑惑,公司擬募投項目是否已于今年3月竣工投產?如未竣工,擬預計的建設周期是如何安排的,招股書披露募投項目擬建設5年,建設周期是否存在夸大?從土建工程已在報告期內完成和轉固金額的差異來看,轉固金額的披露是否存在不足的情況?募投4.5億元擬用于裝修施工和設備購置,4.5億元中是否包含1.51億元的鋪底流動資金?如果項目已經竣工投產,那么公司是否有能力以自籌資金完成該項目, 4.5億元的募資款是否涉嫌“利用IPO圈錢”?

采購數據與大客戶信披對不上

根據招股書,全球領先的智能 IoT 硬件和行業數字化解決方案提供商漢朔科技,是東方科脈報告期內地位“舉足輕重”的大客戶。

2020年至2022年,漢朔科技分別為公司第一大、第一大、第二大客戶,東方科脈分別向其實現銷售31423.53萬元、29396.99萬元、32735.45萬元,占公司當期營收比例分別為65.84%、34.04%、26.97%。

尤其需要指出的是,2020年,東方科脈向漢朔科技銷售收入占比為 65.84%,來自漢朔科技的收入占比出現超過50%的單一客戶依賴情形(見圖三)。

圖三:東方科脈前五大客戶情況招股書截圖

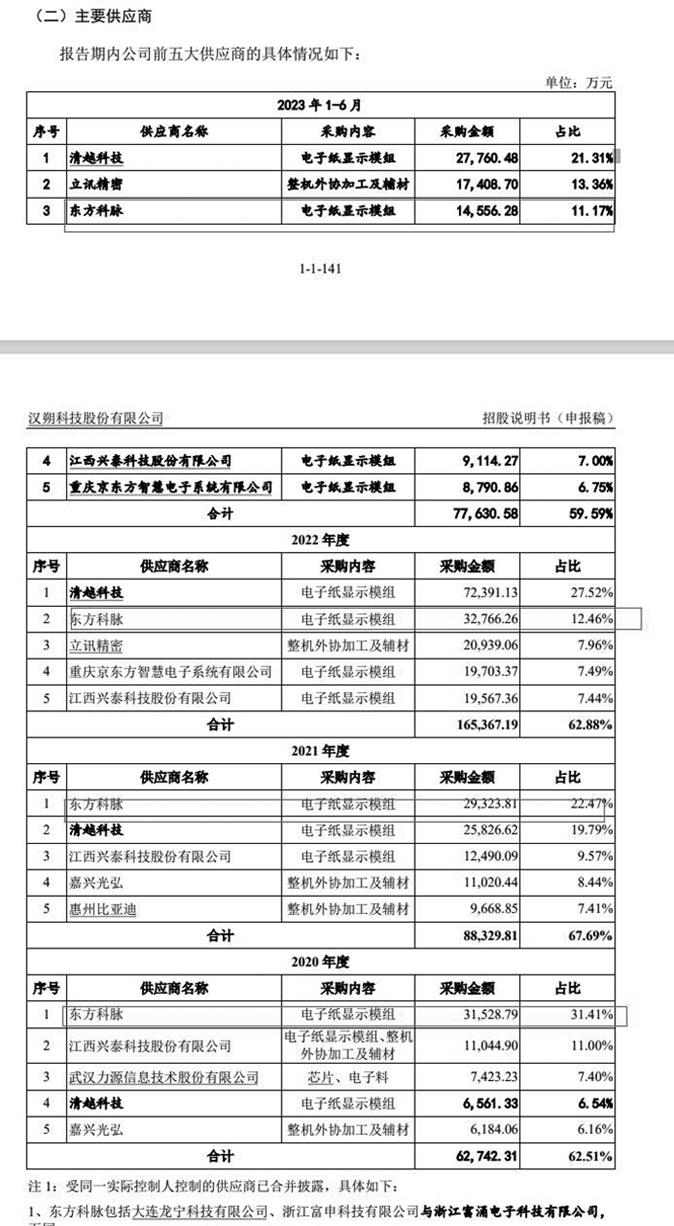

巧合的是,漢朔科技目前也在謀求IPO。根據其2023年10月版招股書,漢朔科技2020年至2022年向東方科脈的采購金額分別為31528.79萬元、29323.81萬元、32766.26萬元(見圖四)。

圖四:漢朔科技供應商招股書截圖

對比東方科脈披露的數據,可以發現,漢朔科技向東方科脈采購數據,與東方科脈披露的銷售數據存在不一致的情況。

具體來看,2020年,東方科脈披露的向漢朔科技的銷售數據,比漢朔科技披露向東方科脈的相關采購金額少105.26萬元;2021年,公司披露的向漢朔科技的銷售數據,比漢朔科技披露的相關采購金額多73.18萬元;2022年,公司披露向漢朔科技的銷售數據,又比漢朔科技披露的相關采購金額少30.81萬元。

還值得注意的是,漢朔科技在電子紙標簽市場擁有自己的“一席”之位。根據洛圖科技數據,2022年,漢朔科技在全球電子紙標簽市場占有率排名全球前三。但漢朔科技向東方科脈的采購占比卻在一路下滑,2022年,東方科脈更是從漢朔科技第一大供應商位置跌落,漢朔科技向東方科脈的采購占比由2020年、2021年的31.41%、22.47%下降至12.48%,2023年上半年再度下降至11.17%。

這同樣讓人頓生疑問,東方科脈招股書披露的向漢朔科技的銷售金額,與漢朔科技披露的向公司采購金額為何不一致?究竟哪個數據才是準確、真實的?如果披露是因為統計口徑的差異,那么為何2020年、2022年公司披露的銷售數據要少于漢朔科技披露的采購金額,但2021年公司披露的銷售數據又多于漢朔科技披露的采購金額,數據升降表現并不一致,而且相關差異比例也不一致?不同年份數據升降不一致的原因又是什么,原因是否合理?

此外,漢朔科技向東方科脈采購比例持續大幅度下降的原因是什么?東方科脈的產品和價格相較于后來居上的清越科技,是否存在競爭力逐漸下降的情形?在未來的市場環境中,公司主要產品的銷售客戶是否存在進一步流失或者銷售金額減少的風險?

就上述疑問,《大眾證券報》明鏡財經工作室記者曾致電并致函東方科脈,不過,電話未能接通,截至記者發稿,也未收到公司回復。

此外,就東方科脈用工人數與產量銷售匹配度,以及前員工在公司和亞世光電之間“進進出出”等情形,以及記者新發現東方科脈2022年第一大客戶、2021年第二大客戶Solum的交易主體系韓國上市企業,但其財報披露的供應商采購數據與公司銷售數據可能也存在較大差距,本報都將繼續關注。記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144