迪柯尼:重要供應商為競爭對手的關聯方

在近年服裝行業歷經磨礪面臨洗牌的背景下,包括廣州迪柯尼服飾股份有限公司(下稱“迪柯尼”)在內的多家服裝企業正謀求上市,欲向資本市場 “要資金”。更新招股書后,迪柯尼于近日回復了深交所的問詢函,其擬主板上市,計劃募資7.03億元,投向營銷網絡建設項目、設計研發中心建設項目、信息化系統升級項目及補充流動資金。

《大眾證券報》明鏡財經工作室記者注意到,在2021年、2022年公司門店、銷售人員均縮減的情況下,迪柯尼擬將近7成的募資額投向營銷網絡建設,而線下直營門店的“成倍擴充”是該項目的一個主要投入方向,募投的合理性和消化能力惹人擔憂,而公司與競爭對手“共用”一個供應商,且該供應商還是競爭對手的關聯方,公司產品的獨創性和競爭力情況惹人關注。

閉店之后又擬募資擴充實體店

經歷了2012年以前的快速擴張,2013-2017 年的行業調整、2018-2020 年的增速后回落、服裝行業從2021 年開始進入一輪弱復蘇周期,行業整體承壓、大洗牌當前,一批服裝企業謀求“突圍而出”。

作為一家集研發、銷售及品牌管理于一體的中高端品牌商務休閑男裝企業,迪柯尼的產品線涵蓋外套類、T 恤類、褲子類、 西服類、毛衣類、襯衫類、皮衣類、精品類,旗下擁有定位于中高端都市商務男裝的“DIKENI”及輕奢設計師品牌的“CARSYDA”,一年前便遞交招股書,試圖憑借品牌管理優勢謀求上市之路。

根據最新招股書,2020-2022年度,迪柯尼分別實現營業收入7.99億元、9.20億元和7.92億元,實現凈利潤4812.36 萬元、7553.91 萬元和 6556.78 萬元,被公司認為收入規模及盈利能力較為穩定的背后,卻是迪柯尼2022年營業收入和凈利潤的雙雙滑落,其中營收同比下滑13.91%,凈利潤同比下滑13.07%。

對于公司營收和凈利潤的雙雙下降,迪柯尼解釋稱:“報告期內,外部客觀條件發生較大波動,對公司終端開展銷售活動造成一定程度影響。”

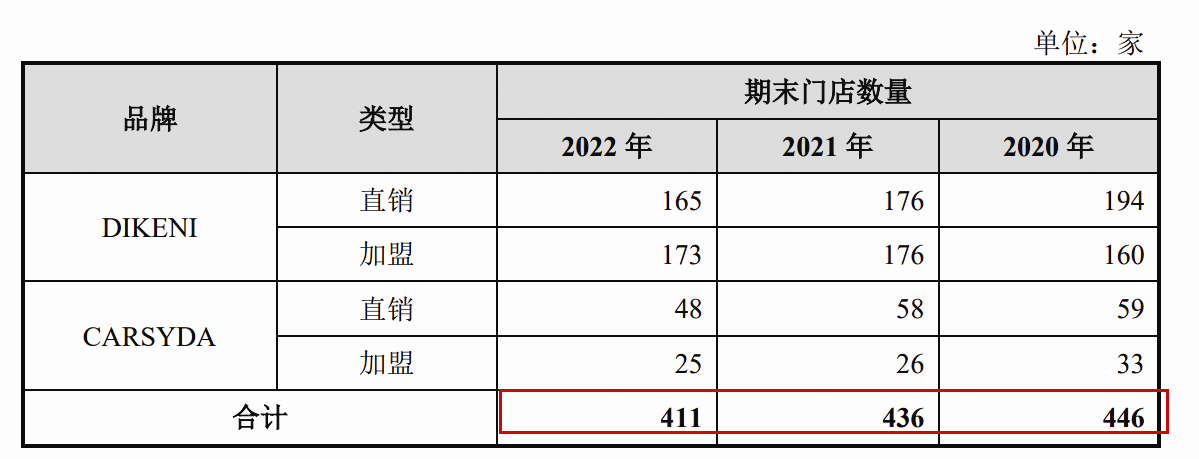

與此同時,迪柯尼的門店、尤其是直營門店的數量也在減少,報告期內的2020-2022年,迪柯尼的門店數量分別為446家、436家、411家(見圖一),其中2021年門店減少10家,2022年又減少25家。

圖一:報告期公司門店數量情況截圖

而報告期內,公司直營門店的數量分別為253家、234家、213家,短短兩年時間內,直營門店減少了40家(見圖二),閉店率接近兩成。

圖二:報告期直銷門店變動情況截圖

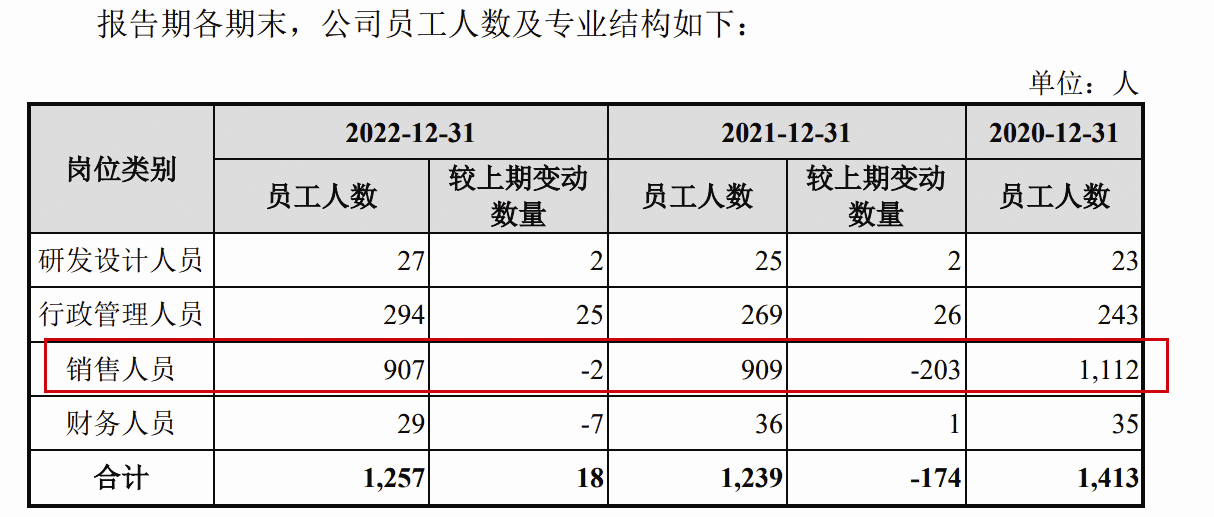

伴隨著一批直營店的關閉,迪柯尼的銷售人員也在明顯減少,2021年,公司銷售人員減少203人,2022年又減少2人(見圖三),兩年間銷售人員減少205人,減少18.44%。

圖三:報告期銷售人員變動情況截圖

對于直營門店和部分銷售人員的縮減,迪柯尼稱:“主要系公司持續進行對直銷渠道的整合,加強對公司品牌優勢地區、發展較快地區和位于優質商圈的門店的發展力度,及時結合門店的運營情況以及門店所處商圈的變化情況對效益較低或未來發展前景不佳的門店進行關閉調整。同時,公司及時對門店所處商圈的消費市場以及所處商場的經營情況做出判斷,撤離不符合公司品牌定位或者發展前景不佳的商場。除此之外,2021年,發行人部分門店由公司自行運營轉為‘大托管’模式下的托管商運營,導致銷售人員減少107人。”

然而令人不解的是,此次迪柯尼募投的重頭戲——擬募集資金有近七成4.78億元將投入營銷網絡建設項目,根據其披露的建設計劃,該項目主要包括線下直銷門店建設和線上新零售渠道擴展兩部分。首先,公司擬針對“DIKENI”與“CARSYDA”兩個男裝品牌以商場聯營與店鋪租賃的方式開拓新增直銷門店,加強公司營銷網絡在全國范圍內的戰略布局。項目預計未來三年內將在全國主要城市新增 234 家直銷門店,合計營業面積34813平方米。此外,公司還將加大線上新零售渠道投入,以打通實體門店、電子商務渠道、移動商務渠道,實現線上線下一體化銷售。

對比2022年底迪柯尼的213家直銷門店數量,從募投計劃來看,意味著迪柯尼在三年后直營門店數量可能擴充超過一倍,這樣的實體店擴張計劃卻是在過去的兩年內迪柯尼直營門店關閉了40家的背景下擬定的。

迪柯尼解釋稱:“公司發展直銷店有利于加強公司的零售能力,形成強大的品牌效應,有效帶動周邊區域已有營銷網點的銷售業績增長”。不過,這樣的說法在迪柯尼此前連續兩年“縮減”直營門店的舉動面前,顯得有點蒼白。公司未來三年直營店增加將超過目前的一倍,實體店如此擴張規模是否符合行業、公司實際情況,募投的合理性和必要性,都讓人為其“捏一把汗”。

和競爭對手同一供應商

身為男裝企業的迪柯尼自己并不生產服裝,其主要的業務是研發、銷售和對旗下的男裝品牌進行管理,公司的所有產品生產全部通過直接采購和委托加工完成。

因此,對迪柯尼來說,公司產品的質量、產量、生產周期無一不受到成衣供應商及委托加工商的產能水平、生產工藝、管理水平及質量控制等因素的綜合影響。

根據招股書,溫州市鴻迪服飾有限公司(以下簡稱“鴻迪服飾”)在報告期內連續三年為迪柯尼的第一大供應商,公司向其采購成衣,2020-2022年分別向其采購1662.18萬元、2490.83萬元、2228.31萬元(交易金額包括其同一控制下的浙江鴻迪服飾股份有限公司),分別占當年總采購金額的比例為10.43%、8.67%、9.65%,而企查查顯示,溫州鴻迪曾在2016年因生產偽造產地的羽絨服產品被罰款八千元,沒收違法生產的羽絨服86件(見圖四)。

圖四:溫州鴻迪處罰情況企查查截圖

無獨有偶,迪柯尼連續三年的第二大供應商浙江爵派爾科技發展有限公司(以下簡稱“浙江爵派爾”),也是公司的成衣供應商,2020-2022年向其采購金額分別為1229.33萬元、2133.86萬元、1662.79萬元(交易金額包括其同一控制下的寧夏新中絨羊絨服裝有限公司),占當年度總采購金額的比例分別為7.72%、7.43%、7.20%。

通過企查查查詢的信息顯示,浙江爵派爾控制的杭州爵派爾服飾發展有限公司因銷售不合格產品冒充合格產品,2021年被處以2.32萬元的罰款(見圖五)。

圖五:杭州爵派爾被罰情況企查查截圖

此外,迪柯尼2020年的第三大供應商吉林朗頓制衣有限公司(以下簡稱“吉林朗頓”),也是迪柯尼的成衣供應商。2020年,公司向其采購金額為1005.73萬元(交易金額包括其同一控制下的溫州朗盛服飾有限公司、北京朗頓制衣有限公司),占其采購總額的6.31%,企查查顯示,2016年9月,北京朗頓因產品質量問題被北京大興區市場監管局沒收違法所得并罰款6765元(見圖六)。

圖六:北京朗頓被罰情況企查查截圖

更值得注意的是,迪柯尼2020年和2022年第五大供應商為廣州一享服裝有限公司(以下簡稱“廣州一享”),公司向其采購成衣,2020年采購金額為787.77萬元,占當年采購總額的4.95%,2022年,向其采購1153.48萬元,占當年采購總額的5%。

根據迪柯尼競爭對手比音勒芬于2020年4月30日發布的公告,廣州一享也是比音勒芬的子公司“寧波比音勒芬”的供應商,公告稱,其擬向廣州一享進行面料采購及委托承攬加工服裝金額約1300萬元,而廣州一享不僅是寧波比音勒芬的供應商,還是比音勒芬的關聯方——其為比音勒芬實控人之一的馮玲玲親屬所控制的企業。

而且根據比音勒芬的公告,廣州一享為比音勒芬的持續供應商,2021-2022年,比音勒芬向廣州一享的采購金額分別為3889.50萬元、5042.12萬元。根據雙方簽訂的合同協議,2023年,比音勒芬擬向廣州一享采購7000萬元。

作為服裝生產全靠委外生產和購買的男裝企業,供應商的質量關系迪柯尼的企業形象和生死存亡,通過企查查查詢的資料顯示,公司多家大供應商或其子公司曾存在以次充好的行為,迪柯尼對此是否知情又如何看待?公司與上述供應商的合作年份是從何時開始?是出現在其以次充好行為之前還是之后?

廣州一享既是公司競爭對手比音勒芬的重要供應商,又是該競爭對手的關聯方,公司選其作為主要供應商的原因是什么?公司向廣州一享采購成衣,與其的合作模式究竟是直接購買還是請其設計加工,公司向廣州一享采購成衣,會否出現公司成衣和售賣與競爭對手“如出一轍”的情況,造成同質化競爭?

就上述疑問,《大眾證券報》明鏡財經工作室記者曾致函迪柯尼,截至發稿未收到回復。

另外,公司在報告期內改對多家門店采用大托管模式,相關門店成本支出增多,利潤卻下降,而其中有多家大托管服務企業的實控人為公司離職的前員工等值得注意情形,本報將繼續關注。

記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144