欲創業板上市 貝普醫療8年未申請取得發明專利

年產注射器過億元的貝普醫療科技股份有限公司(“貝普醫療”)日前回復了深交所的第二輪審核問詢函,繼續向創業板發起沖刺。此次IPO公司擬募集資金總額為5.98億元,投入年產20億支醫療器械產品技術改造及擴建項目、貝普醫療研發中心項目、補充流動資金及償還銀行貸款等。

《大眾證券報》明鏡財經工作室記者注意到,作為一家擬創業板上市的高新技術企業,貝普醫療目前持有的77項專利中有10項發明專利,但這10項發明專利沒有一項為報告期內申請取得,而且均為2015年以前申請取得。加上公司大部分核心技術并無對應專利,不由讓人擔憂公司的技術創新和技術競爭優勢。此外,外銷為主的公司有一家大客戶,其企業英文名稱與貝普醫療極為相似,讓人有點“傻傻分不清楚”。

疫情推動的業績紅利能否持續?

貝普醫療專注于一次性醫用穿刺注射器械,主要產品類型可分為針管、穿刺針、注射器及配件,具備一次性醫用穿刺注射器械全鏈條研發、生產及銷售能力。

新冠疫情期間,一批醫療企業的業績實現了突破,主打注射器產品的貝普醫療業務也受到了疫情的帶動。

根據招股書顯示,2020—2022年,貝普醫療實現營業收入分別為2.73億元、4.22億元和3.79億元,歸屬于母公司的凈利潤分別為3793.86萬元、9707.72萬元和7279.52萬元。其中, 2021年公司營業收入同比增長54.44%,凈利潤超過了前兩年的總和,同比增長155.88%,營業收入和凈利潤在當年都實現了突破和飛躍。

對此,貝普醫療表示,2021年,為應對新冠肺炎疫情,眾多國家和地區大力推動民眾接種新冠疫苗,注射穿刺類產品市場需求出現較大增長,推動了公司穿刺針及注射器產品銷售收入的快速增長。

而疫情帶來的推動能否成為持續的“紅利”?

2022年,公司的營收和凈利潤已經出現波動,其中營業收入同比下降10.17%,凈利潤同比下降25.01%。

貝普醫療表示:“2022年以來,全球疫苗接種增速有所放緩,對公司疫苗注射相關產品需求降低。”

實際上,貝普醫療的同行業可比三家企業康德萊、采納股份、宏宇五洲的營收、盈利數據顯示,2022年均未出現貝普醫療這樣的營收和凈利潤雙雙下滑。其中,康德萊2021年營業收入為30.97億元,凈利潤為4.19億元;2022年,營業收入為31.19 億元,凈利潤為3.74億元。采納股份2021年營業收入為4.42億元,凈利潤為1.31 億元;2022年,營業收入為4.65億元,凈利潤為1.62億元。宏宇五洲2021年,營業收入為5.13億元,凈利潤為0.68 億元;2022年,營業收入為5.47 億元,凈利潤為0.71億元。

上述三家同行的營收在2022年都實現了同比增長,采納股份、宏宇五洲還實現了營收和凈利潤雙增長。在同樣的疫情環境下,為何貝普醫療營收和凈利潤均出現了明顯下滑,值得深思。

此外需要指出的是,貝普醫療主要通過ODM模式開展業務,即加工生產完成客戶選擇的產品后貼上客戶品牌對外銷售,雖然其公司也有自有品牌 “BERPU”、“蜂鳥針”、“蜂鳥優+”、 “蜂鳥安+”等,但是2020-2022年,其自有品牌的銷售額僅為398.10 萬元、1328.35 萬元和 830.60 萬元,市場占比極為有限。

貝普醫療稱:“公司目前正在大力推進以‘蜂鳥針’品牌為核心的自有品牌建設與國內市場渠道開拓,持續加大銷售團隊建設,2019 年至 2022 年公司銷售人員規模快速增長。”

但從數據來看,雖然公司積極拓展國內市場渠道,但是銷售人員大量增長的自有品牌,其銷售業績在2022年還是出現了明顯下滑,2022年同比下滑37.47%。

公司更是提示風險:“若未來新冠疫苗注射需求大幅下滑或停止新冠疫苗接種,則注射穿刺類產品市場需求也將回歸常態,公司將面臨經營業績下滑的風險。”

以上種種,不由讓人對貝普醫療業績增長的持續性充滿擔憂。

多項核心技術無發明專利

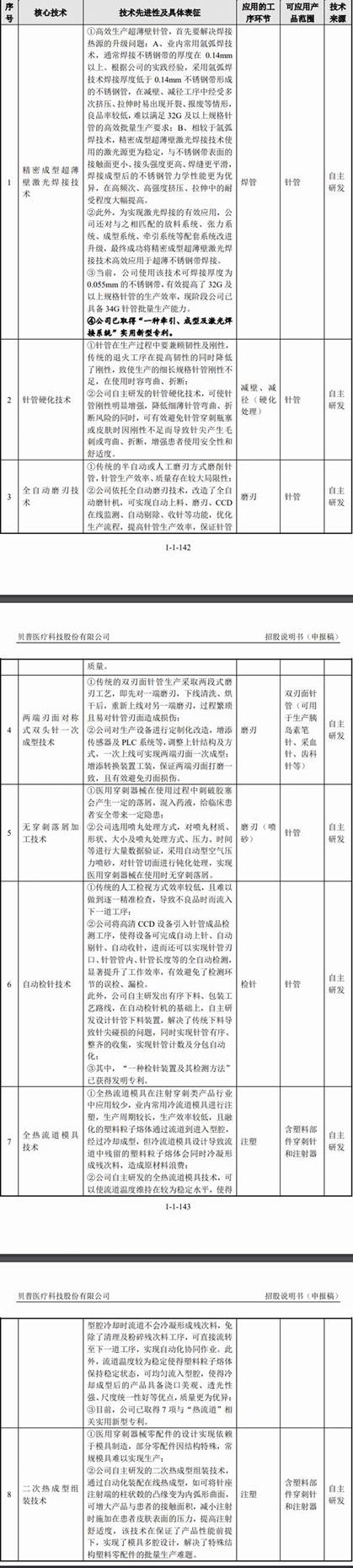

在貝普醫療的眼里,其在二十余年的發展歷程中積累了豐富的生產實踐經驗,擁有針管、穿刺針、注射器全鏈條研發、生產、銷售能力,除自動上料、印線硅化、在線監測等技術外, 還掌握了精密成型超薄壁激光焊接技術、針管硬化技術、全熱流道模具技術等多項核心技術,并有效進行成果轉化。

在招股書中,貝普醫療稱掌握的核心技術廣泛應用于各類產品生產,涵蓋焊管、減壁、減徑、磨刃、注塑等主要生產工藝環節。

根據招股書,貝普醫療核心技術產品收入占主營業務收入比例分別為 97.54%、98.94%和 97.77%,占比較高且較為穩定,貝普醫療稱:“公司核心技術已實現產業化,是公司收入的主要來源。”

招股書披露,貝普醫療披露的核心技術共有8項,分別為精密成型超薄壁激光焊接技術、針管硬化技術、全自動磨刃技術、兩端刃面對稱式雙頭針一次成型技術、無穿刺落屑加工技術、自動檢針技術、全熱流道模具技術、二次熱成型組裝技術。

對于一家高新技術企業來說,核心技術可謂是企業發展關鍵,代表著企業核心的市場競爭力。一般來說,高新技術企業的核心技術會有相應的發明專利保護,而根據貝普醫療披露的8項核心技術情況,除自動檢針技術獲得一項發明專利外,其余7項核心技術均未取得發明專利,而且上述7項核心技術中,又僅披露精密成型超薄壁激光焊接技術、全熱流道模具技術兩項技術取得了實用新型專利,另外5項公司的核心技術不僅未披露獲得發明專利,甚至未披露獲得實用新型等任何專利授權(見圖一)。

圖一:貝普醫療核心技術招股書截圖

同時,公司披露,截至招股書簽署日,公司取得 77 項境內專利,其中 10 項為發明專利(見圖二),另取得 8 項境外專利。

圖二:貝普醫療發明專利情況招股書截圖

但查閱貝普醫療上述10項發明專利的申請日可以發現,全部為2014年12月前申請,公司在報告期內未申請取得過任何一項發明專利。

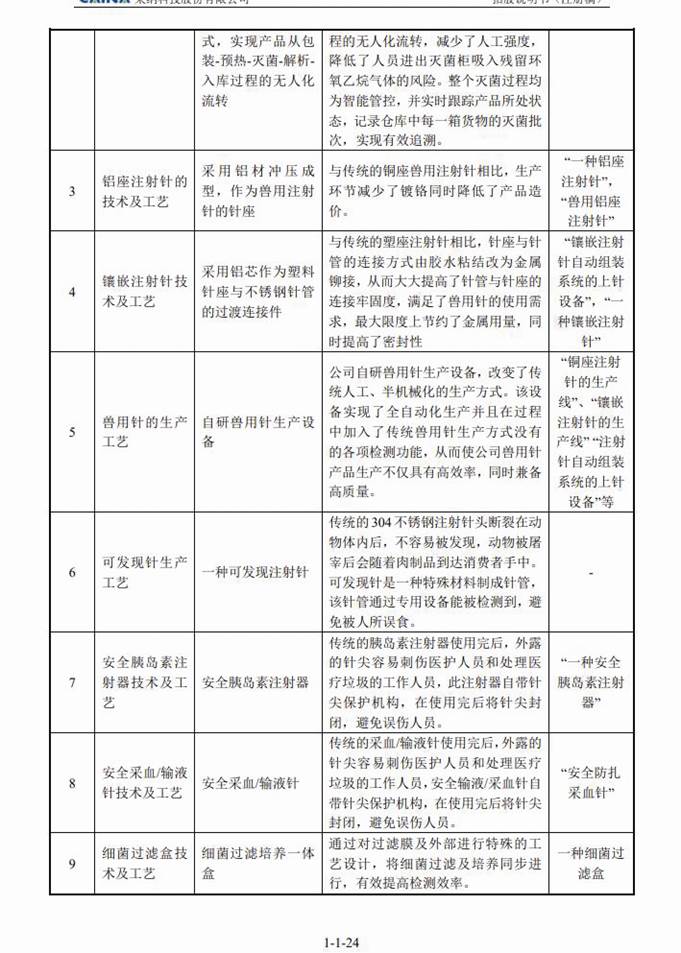

而對比同行業可比上市公司采納股份的招股說明書,其9項核心技術中,其中4項核心技術對應著穿刺器的發明專利(見圖三)。

圖三:采納股份核心技術對應穿刺器發明專利情況招股書截圖

譬如安全胰島素注射器技術及工藝:對應產品:安全胰島素注射器。對應特色:傳統的胰島素注射器使用完后,外露的針尖容易刺傷醫護人員和處理醫療垃圾的工作人員,此注射器自帶針尖保護機構,在使用完后將針尖封閉,避免誤傷人員。對應發明專利:“一種安全胰島素注射器”。

這不由讓人擔憂,貝普醫療披露的8項核心技術,有7項未形成發明專利,甚至有5項核心技術未披露形成專利,原因是什么?公司與同行業可比公司的競爭優勢如何體現?公司稱核心技術在行業中是否處于領先地位,是否具有不可替代性?核心技術的保護性又如何?另外,在2014年12月后,貝普醫療未申請取得過發明專利的原因是什么?是否和公司的創業板定位相符合?

就上述疑問,《大眾證券報》明鏡財經工作室記者致函貝普醫療。截至發稿,公司未做回復。

另外,對于外銷為主的貝普醫療公司英文名稱和一大客戶極為相似等情形,本報將繼續關注。

記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144