壹連科技募投項目新增產(chǎn)能一度“成謎”

6月初,深圳壹連科技股份有限公司(以下簡稱“壹連科技”)成為今年第140家過會的企業(yè)。然而,作為即將步入A股市場的企業(yè),公司招股書信披的真實性、準確性和完整性引人關(guān)注。

壹連科技上會前的4月中旬,《大眾證券報》明鏡財經(jīng)工作室記者通過電郵向公司發(fā)去采訪函,指出其對董事、高管的信披存在與工商信息登記不符的情形,尤其是對一位董事、副總經(jīng)理的信披頗為詭異——進入某企業(yè)工作的時間竟然比該企業(yè)成立時間還早三年。壹連科技當時回復稱,請查閱公司招股書及公開披露信息,然而招股書上會稿卻修改了這位高管的從業(yè)經(jīng)歷。還有,本報6月報道公司招股書對單一客戶銷售占比超60%但否認重大依賴,公司6月21日發(fā)布公告,稱6月9日收函要求在招股書中補充披露對寧德時代存在重大依賴的風險,同時請保薦人發(fā)表明確意見。

事實上,記者當時還發(fā)現(xiàn),公司多版招股書均未披露合計擬投入8.3億元左右的三個募投項目達產(chǎn)后的新增產(chǎn)能情況,有的甚至僅以招股書信披新規(guī)的最低要求進行披露。但公司招股書上會稿卻在本報指出后披露了三個項目達產(chǎn)后新增產(chǎn)能。此外,查閱三個募投項目的環(huán)評報告來看,達產(chǎn)后的新能源電芯連接組件新增產(chǎn)能可能接近公司現(xiàn)有產(chǎn)能。

多版招股書閉口不提新增產(chǎn)能

此次IPO,壹連科技擬募資11.93億元,計劃投向5個項目——擬向電連接組件系列產(chǎn)品生產(chǎn)溧陽建設(shè)項目投入54811.44萬元;擬向?qū)幍码娺B接組件系列產(chǎn)品生產(chǎn)建設(shè)項目投入14230.88萬元;擬向新能源電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目投入13860.70萬元;擬向研發(fā)中心建設(shè)項目投入6425.79萬元,另外補充流動資金30000.00萬元。

其中,電連接組件系列產(chǎn)品生產(chǎn)溧陽建設(shè)項目、寧德電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目、新能源電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目均為新建或擴建產(chǎn)能,即募投達產(chǎn)后都會令公司新增產(chǎn)能,系公司主要募投項目。

按照今年2月施行的《公開發(fā)行證券的公司信息披露內(nèi)容與格式準則第57號——招股說明書》第六十七條——發(fā)行人應按照重要性原則披露募集資金運用情況,主要包括“募集資金的具體用途,簡要分析可行性及與發(fā)行人主要業(yè)務、核心技術(shù)之間的關(guān)系”等。新規(guī)并未明確要求IPO企業(yè)招股書就現(xiàn)有產(chǎn)能等結(jié)合項目達產(chǎn)后新增產(chǎn)能等對項目市場前景進行分析。

但是,新規(guī)定第三條明示:“本準則的規(guī)定是對招股說明書信息披露的最低要求。不論本準則是否有明確規(guī)定,凡對投資者作出價值判斷和投資決策所必需的信息,均應披露。”同時,第四條也要求:“發(fā)行人應以投資者投資需求為導向編制招股說明書,為投資者作出價值判斷和投資決策提供充分且必要的信息,保證相關(guān)信息真實、準確、完整。”

對于投資者而言,公司上述合計投入8.3億元左右的新增產(chǎn)能項目的市場前景、可行性、必要性、合理性,勢必事關(guān)投資者對于公司價值判斷和投資決策,那么,其相關(guān)必要且充分的信息,應當披露,且真實、準確、完整。

事實上,公司2023年1月披露的招股書中,還對三個新增產(chǎn)能項目的收益進行了分析。譬如寧德電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目,“本項目各項財務評價指標良好,所得稅后的靜態(tài)投資回收期為6.57年(含建設(shè)期),項目內(nèi)部收益率所得稅前為25.41%,所得稅后為19.71%,內(nèi)部收益率較高,項目收益較好。”

而公司2023年3月披露的招股書,在“募集資金運用具體情況”中對于各個新增產(chǎn)能項目具體披露極為“簡要”。

譬如最核心的電連接組件系列產(chǎn)品生產(chǎn)溧陽建設(shè)項目,內(nèi)容僅為:

實施主體:溧陽壹連;建設(shè)期及投資金額:建設(shè)期24個月,總投資共計54811.44萬元;擬通過在溧陽市擴建生產(chǎn)場地、購買生產(chǎn)設(shè)備增加生產(chǎn)線來擴大電芯連接組件、動力傳輸組件和低壓信號傳輸組件等產(chǎn)品的產(chǎn)能,解決現(xiàn)有產(chǎn)能瓶頸,從而進一步提升公司整體產(chǎn)品的市場占有率,提升整體盈利水平。本次項目建成后,將增加溧陽壹連產(chǎn)能,緩解公司現(xiàn)有產(chǎn)能不足的問題。

公司2023年1月招股書中,同樣介紹了上述核心募投項目具體投資概算,如總投資中包含場地建設(shè)費用18537.97萬元,場地裝修費用5245.32萬元,設(shè)備購置費(含軟件)20823.67萬元,土地費用1695.00萬元,鋪底流動資金8509.48萬元,對項目設(shè)備購置費還進行了進一步資金具體使用明細披露。同時,對項目效益進行了分析——各項財務評價指標良好,所得稅后的靜態(tài)投資回收期為7.58年(含建設(shè)期),項目內(nèi)部收益率所得稅前為20.59%,所得稅后為16.19%,內(nèi)部收益率較高,項目收益較好。

2023年1月版招股書對其他新增產(chǎn)能項目披露與之相同。

這意味著,公司2023年3月招股書僅按照最低標準即對新規(guī)明確要求披露的進行披露,是否按照投資者投資需求為導向并將影響投資者價值判斷和投資決策所必需的信息進行充分披露,值得商榷。

更值得注意的是,2023年3月招股書與此前多版招股書一樣,并未披露三個募投項目達產(chǎn)后的新增產(chǎn)能情況,并結(jié)合公司現(xiàn)有產(chǎn)能、產(chǎn)能利用率等對項目前景、必要性、合理性進行分析。

一系列疑問油然而生:公司諸多招股書為何均未披露合計擬投入8.3億元左右的三個新增產(chǎn)能募投項目達產(chǎn)后的新增產(chǎn)能情況?雖然按照新規(guī)并未要求披露,且新規(guī)為最低要求,新規(guī)明確信披應按照投資者投資需求為導向,對影響投資者價值判斷和投資決策的必要信息進行充分披露,公司認為不作披露,是否會影響投資者價值判斷或決策?

其次,比起過往招股書,公司2023年3月招股書乃至招股書上會稿為何不再披露新增產(chǎn)能募投項目的資金具體運用和效益分析相關(guān)內(nèi)容?公司認為僅按照新規(guī)明確要求披露的最低標準進行披露,是否是投資者投資需求為導向,是否會影響投資者對公司IPO價值判斷、投資決策?

一募投項目此前曾“被否”

記者此前通過登錄地方政府相關(guān)官網(wǎng)查詢壹連科技上述募投新增產(chǎn)能項目環(huán)評報告等,發(fā)現(xiàn)了其新增產(chǎn)能情況。

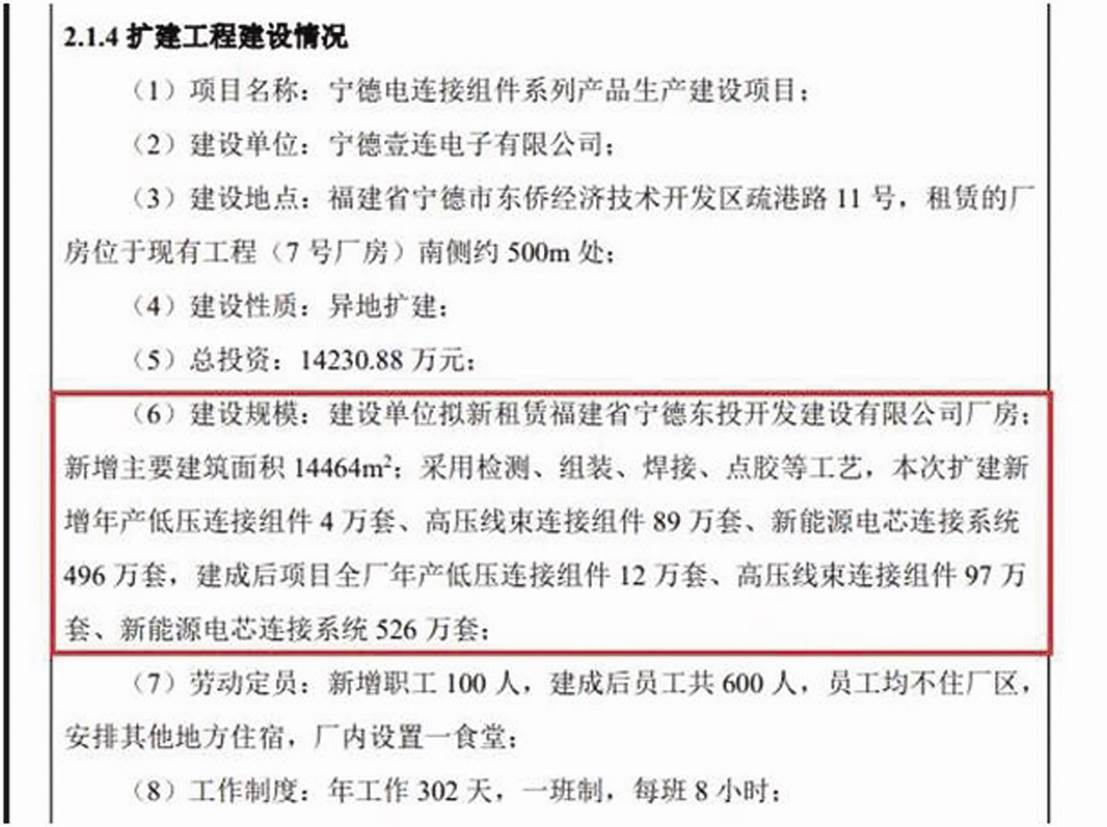

寧德電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目的環(huán)評報告顯示,本次擴建新增年產(chǎn)低壓連接組件4萬套、高壓線束組件89萬套、新能源電芯連接系統(tǒng)496萬套,建成后項目全廠年產(chǎn)低壓連接組件12萬套、高壓線束連接組件97萬套、新能源電芯連接系統(tǒng)526萬套(見圖一)。

圖一:寧德電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目新增產(chǎn)能情況

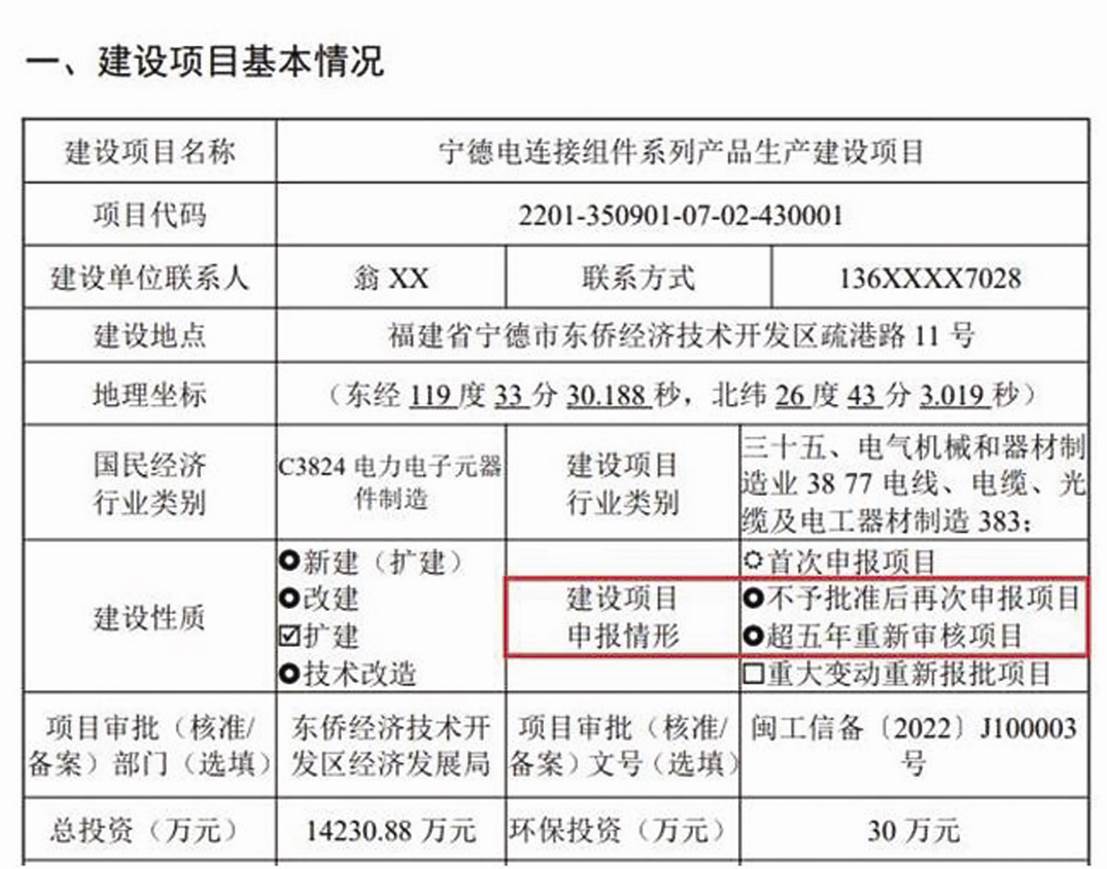

需要注意的是,環(huán)評報告還顯示該項目系不予批準后再次申報項目和超五年重新審核項目(見圖二)。

圖二:寧德電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目曾“被否”

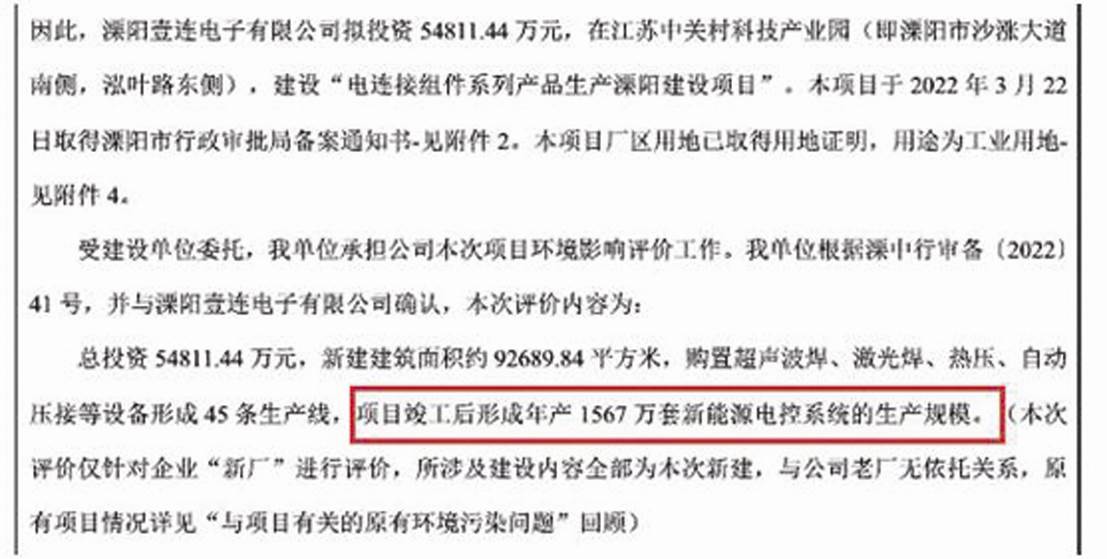

再看電連接組件系列產(chǎn)品生產(chǎn)溧陽建設(shè)項目的環(huán)評報告,顯示購置設(shè)備形成45條生產(chǎn)線,項目竣工后形成年產(chǎn)1567萬套新能源電控系統(tǒng)的市場規(guī)模。具體電連接組件系列產(chǎn)品為:線束采樣電芯連接集成組件239.62萬套、FPC采樣電芯連接集成組件584.06萬套、FPC采樣電芯連接集成組件(熱壓)124.8萬套、通用動力傳輸組件199.68萬套、通用低壓信號傳輸組件319萬套、FARKA/以太網(wǎng)99.84萬套(見圖三)。

圖三:電連接組件系列產(chǎn)品生產(chǎn)溧陽建設(shè)項目新增產(chǎn)能情況

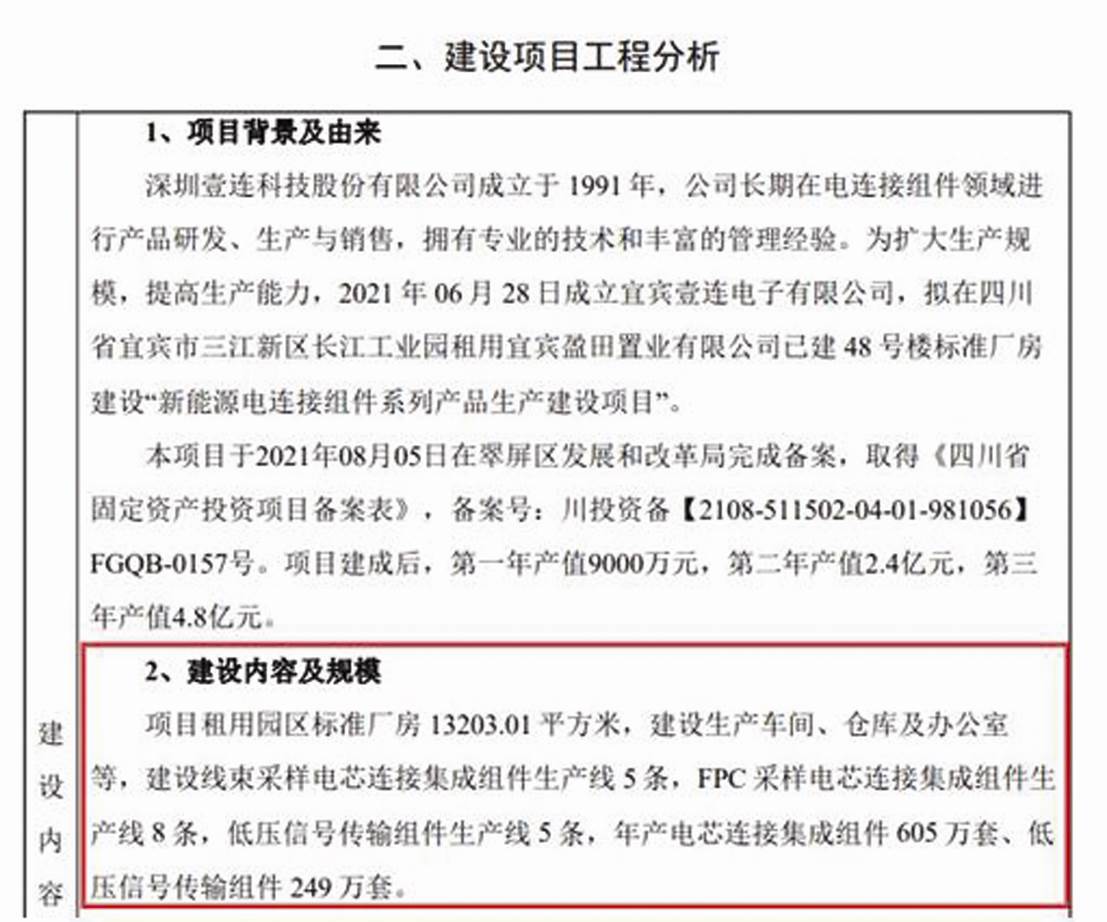

新能源電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目的環(huán)評報告則顯示,“項目租用園區(qū)標準廠房13203.01平方米,建設(shè)生產(chǎn)車間、倉庫及辦公室等,建設(shè)線束采樣電芯連接集成組件生產(chǎn)線5條,F(xiàn)PC采樣電芯連接集成組件生產(chǎn)線8條,低壓信號傳輸組件生產(chǎn)線5條,年產(chǎn)電芯連接集成組件605萬套、低壓信號傳輸組件249萬套(見圖四)。”此外,“項目建成后,第一年產(chǎn)值9000萬元,第二年產(chǎn)值2.4億元,第三年產(chǎn)值4.8億元。”

圖四:新能源電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目新增產(chǎn)能情況

梳理幾份環(huán)評報告后統(tǒng)計可見,公司三個新增產(chǎn)能募投項目達產(chǎn)后大致新增的產(chǎn)能分別為:新能源電芯連接組件2049.48萬套、新能源動力傳輸組件288.68萬套、新能源低壓信號傳輸組件671.84萬套。

翻閱招股書可見,公司2022年新能源電芯連接組件產(chǎn)能2059.20萬件、產(chǎn)量2053.93萬件、銷量1939.71萬件;新能源動力傳輸組件產(chǎn)能486.72萬件、產(chǎn)量514.35萬件、銷量511.43萬件;新能源低壓信號傳輸組件產(chǎn)能898.56萬件、產(chǎn)量943.07萬件、銷量1046.22萬件。

2020-2022年,公司的電芯連接組件產(chǎn)銷率基本在90%以上,2022年較2021年出現(xiàn)下降,銷量增長近2倍;產(chǎn)能利用率從89%左右提升到100%左右,銷量增長約3倍。動力傳輸組件產(chǎn)能利用率近兩年保持在105%左右,產(chǎn)銷率在100%左右,銷量增長不到2倍。新能源低壓信號傳輸組件銷量增長約2倍,產(chǎn)能利用率、產(chǎn)銷率近兩年100%左右或更高。

中國汽車工業(yè)協(xié)會2022年發(fā)布的數(shù)據(jù)顯示,2022年5月,我國新能源汽車產(chǎn)銷分別完成46.6萬輛和44.7萬輛,同比均增長1.1倍。2022年1-5月,新能源汽車產(chǎn)銷分別完成207.1萬輛和200.3萬輛,同比均增長1.1倍。

而2023年6月中旬中國汽車工業(yè)協(xié)會發(fā)布的數(shù)據(jù)則顯示,2023年5月,我國新能源汽車產(chǎn)銷分別完成71.3萬輛和71.78萬輛,分別同比增長53.3%和60.2%。1-5月,新能源汽車總體產(chǎn)銷分別完成300.5萬輛和294萬輛,同比增長45.1%和46.8%。對比2022年,2023年來我國新能源汽車產(chǎn)銷增幅大為放緩。

這不由讓人疑慮:從環(huán)評報告來看,公司新增產(chǎn)品募投項目達產(chǎn)后的新能源電芯連接組件新增產(chǎn)能可能接近目前產(chǎn)能,公司認為在今年我國新能源汽車產(chǎn)銷量增速明顯放緩的狀況下,未來新能源汽車增速會怎樣?疊加威馬汽車巨虧頻傳破產(chǎn)消息而其也曾是公司客戶且因之計提上千萬元的應收賬款壞賬準備,新能源汽車市場是否開始告別野蠻增長?而公司上述大幅新增的產(chǎn)能未來能否充分消化,這些大手筆募資的募投項目合理性、必要性是否如公司所稱?

另外,寧德電連接組件系列產(chǎn)品生產(chǎn)建設(shè)項目的環(huán)評報告顯示,系不予批準后再次申報項目和超五年重新審核項目,之前不予批準的原因是什么?公司五年后重新將該項目進行申報并作為IPO募投項目的原因是什么?

就上述相關(guān)疑問,記者曾致電并通過電郵致函壹連科技,公司通過電郵回復:“感謝您對公司的關(guān)注,關(guān)于您的問題,請查閱公司招股書及公開披露信息。”

不過,在壹連科技即將上會時于2023年6月1日披露的招股書上會稿中,三個募投新增產(chǎn)能項目增加披露了達產(chǎn)后新增產(chǎn)能。

記者 尹玨

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144