壹連科技:單一客戶銷售占比超60%但否認重大依賴

6月8日,主打新能源汽車電芯連接組件的深圳壹連科技股份有限公司(以下簡稱“壹連科技”,曾用名為深圳僑云科技)上會獲通過。此次IPO,壹連科技擬登陸創業板,計劃募資11.93億元投向電連接組件系列產品生產溧陽建設項目、補充流動資金等5個項目。

不過,《大眾證券報》明鏡財經工作室記者注意到,壹連科技的客戶集中度較高,尤其是向第一大客戶的銷售占比令人矚目——最近三年銷售占比始終超過60%,公司卻稱不存在對單一大客戶重大依賴的情形。而且,壹連科技稱,已采取措施拓展新客戶避免被替代導致收入下滑的風險,但2019年來,公司對這個第一大客戶的銷售占比越來越高——從不足60%持續攀升至近68%。

第一大客戶銷售占比已近68%

深耕電連接組件領域的壹連科技,主要產品包括電芯連接組件、動力傳輸組件以及低壓信號傳輸組件等,主要業務面向新能源汽車,尤其是應用于新能源汽車動力電池等的電芯連接組件是公司核心產品。從主營收入構成來看,2020-2022年期間的電芯連接組件收入占比在45%-52%左右。

受益于新能源汽車的蓬勃發展,公司2020-2022年營收、盈利幾乎以每年倍增態勢增長。不過,業績增長喜人的壹連科技仍有隱憂。

大客戶依賴,特別是單一大客戶依賴,風險歷來是公眾企業備受關注的焦點之一,擬IPO企業同樣如此。

事實上,壹連科技招股書在風險提示中,首先提及了客戶集中度較高的風險。公司稱,報告期內即2020-2022年,公司來源于前五名客戶的營業收入分別為52483.11萬元、110583.70萬元和229917.11萬元,占營業收入的比例分別為75.11%、77.12%和83.37%,報告期內,公司對前五名客戶的營業收入占各期營業收入的比例相對較高。

值得注意的是壹連科技對第一大客戶的銷售占比高企(見圖一、圖二)。招股書上會稿顯示,2020-2022年,公司來自寧德時代的營業收入占比分別為62.38%、64.72%和67.98%。如果結合過往招股書,可以發現,2019-2022年,寧德時代始終穩居公司第一大客戶,而且銷售占比從59.71%穩步提升至67.98%,持續上升。至于前五大客戶的其他四家大客戶,銷售占比合計僅為13%-16%。

圖一:壹連科技2022年6月招股書截圖

圖二:壹連科技招股書上會稿前五大客戶截圖

對于向寧德時代銷售比例較高,公司解釋主要有四方面原因:1、寧德時代市場占有率高,下游市場集中度高;2、與寧德時代合作逐步深入;3、在產能受限條件下優先選擇優質大客戶合作;4、與寧德時代合作具有穩定性和持續性。

否認存單一大客戶依賴

雖然2019年來對于第一大客戶銷售占比從逾59%持續提升至近68%,壹連科技在招股書中卻表示,不存在單一大客戶依賴。

公司稱,由于未上市公司融資渠道有限,在產能擴張速度受融資渠道限制的情況下發行人傾向于優先選擇同寧德時代這類優質大客戶展開良好合作,同時報告期內公司仍主動開拓多家新客戶。2021年、2022年,向寧德時代銷售金額分別為92797.77萬元和187479.78萬元,較上年增長分別達112.88%和102.03%,但向寧德時代銷售金額占當期營業收入比重僅分別小幅增長2.33個百分點和3.26個百分點,主要原因系發行人向其他客戶如小鵬汽車、欣旺達、零跑汽車、威睿電動等客戶的銷售金額也同步增長。

公司還表示,未來隨著本次募投項目中的寧德電連接組件系列產品生產建設項目、電連接組件系列產品生產溧陽建設項目和新能源電連接組件系列產品生產建設項目的逐步建設,公司產能擴張將有助于在保證與寧德時代良好合作的同時,開拓并為其他客戶提供優質的產品供應。

在招股書中,壹連科技還介紹了為解決客戶集中度高所采取的措施,包括橫向拓展新能源汽車行業新客戶、縱向拓深新能源行業其他領域、大力推動研發與創新,提升抗風險能力等三方面舉措。

公司認為,“綜上,報告期內通過與寧德時代合作,發行人不斷擴展了業務規模,豐富了產品線,提升了行業地位與市場競爭力。同時,發行人也采取了拓展不同領域其他客戶的營銷戰略以提升公司抗風險能力。未來,發行人將在與寧德時代進一步保持合作的基礎上,開拓其他新客戶。綜上,報告期內發行人雖存在向寧德時代的銷售比例超過主營業務收入50%,但具體獨自開展業務的能力,不存在對單一大客戶重大依賴的情形。發行人客戶集中度較高符合行業特征,發行人已采取措施拓展新客戶避免被替代導致收入下滑的風險。”(見圖三)

圖三:壹連科技招股書上會稿截圖

類似情形企業稱有重大依賴

要求不具名的上市券商資深投行人士向記者表示,對于IPO企業,來自單一大客戶的主營業務收入或毛利貢獻占比超過50%以上的,表明企業對該單一大客戶存在重大依賴,即單一大客戶依賴。只是,對IPO企業是否構成重大不利影響,需要從客戶穩定性、業務持續性等方面,進一步分析是否存在重大不確定性風險,并在此基礎上合理判斷。

其實,上述投行人士的分析,來自中國證監會《首發業務若干問題解答(2020年6月修訂)》問題38。

按照上述投行人士所說,公司對于2019年來銷售占比始終超過50%且整體提升的寧德時代,應當構成對單一大客戶依賴,至于其是否對公司有重大不利影響,需要進一步分析。

事實上,IPO企業中曾有類似情形。

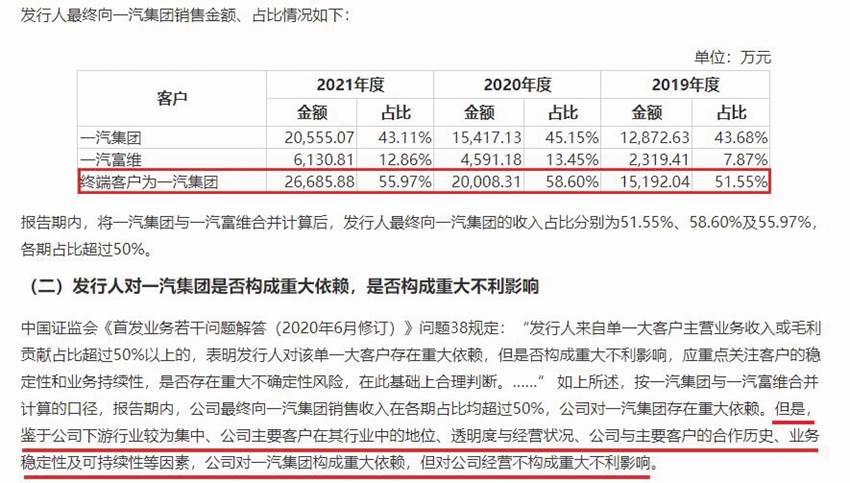

譬如2022年9月終止IPO的上富股份,主業為汽車智能駕駛傳感器及感知系統,其在第二輪問詢中,被深交所要求披露將一汽集團與一汽富維合并計算后公司最終向一汽集團銷售金額、占比情況,并說明公司對一汽集團是否構成重大依賴、是否構成重大不利影響。

而且,二輪問詢中,也提及了上述投行人士所說的中國證監會《首發業務若干問題解答(2020年6月修訂)》問題38規定相關內容。(見圖四)

圖四:上富股份第二輪問詢回復截圖

上富股份對此表示,“與一汽集團的合作透明度高,公司主要客戶的經營狀況均良好,不存在重大不確定性風險等,因此雖然公司對一汽集團存在重大依賴,但對公司經營不構成重大不利影響。”(見圖四)

上富股份給出的數據是,2019-2021年期間,其對一汽集團與一汽富維合并計算后的銷售占比分別為51.55%、58.70%、55.97%,整體占比雖有提升但在2021年有所下降。

對比來看,壹連科技對第一大客戶在2019年至2022年的銷售占比不但持續穩增,而且對第一大客戶銷售收入占比較上富股份高不少。

盡管壹連科技表示,已經采取了解決客戶集中度高所采取的措施,對第一大客戶的銷售占比和客戶集中度卻都一再攀升,對寧德時代銷售占比從2019年不足60%一路提升到接近68%,前五大客戶銷售占比自2019年的73.60%同步增至83.37%。

那么,對一汽集團銷售占比尚不如公司的上富股份,承認對單一大客戶存在重大依賴,而對于完整年度里面銷售占比始終超過50%且穩步提升的寧德時代,公司招股書卻稱對其“不存在單一大客戶重大依賴的情形”,這與事實是否相符?考慮到來自寧德時代銷售收入對公司經營、業績的重要性,公司如是表示,是否對投資者存在重大誤導?

就上述疑問,《大眾證券報》明鏡財經記者此前致電并通過電郵向壹連科技發去了采訪函,公司回復稱“感謝您對公司的關注,關于您的問題,請查閱公司招股書及公開披露信息”。

此外,對于壹連科技核心技術人員、高管以及新增產能的募投項目等相關值得注意情形,本報將繼續關注。記者 爾東

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144