子公司存在無法向母公司分紅風險 騰龍健康募投項目猛擴產 信披“一再忽略”

擬在深交所主板上市的廣州騰龍健康實業股份有限公司(下稱“騰龍健康”),主要從事水療按摩缸配件的研發、設計、生產和銷售,客戶群體主要為海外知名按摩缸企業。近日,其在深交所主板IPO審核狀態變更為“已問詢”。此次IPO,騰龍健康提出了遠超其資產總額的募資需求,擬擴充產能和補流等,因此其產能的消化能力備受關注。

除了此前《大眾證券報》曾報道公司產能情況采用理論工時和實際工時來表示,且前后產品分類以及工時計算的標準并不統一且未進行詳細披露,讓人云里霧里。記者發現招股書不僅未對水療按摩池配件生產基地升級項目新增產能披露,公司另外一重要募投擴張產能項目同樣對新增產能情況“只字未提”。此外,公司還存在子公司無法向母公司分紅風險。

子公司存無法向母公司分紅風險

騰龍健康從事水療按摩缸配件的研發、設計、生產和銷售,公司主營業務收入亦主要來源于水療按摩缸配件產品,2020-2022年,公司主營收入分別為24070.42萬元、38893.77 萬元和43996.98萬元,營收占比分別為99.73%、99.74%和99.76%。

作為高端消費產品,水療按摩缸目前主要市場仍在海外,制造龍頭企業仍然集中在Watkins、Blue Falls、 Bullfrog、S.R.Smith、Strong Spas等國際企業,而騰龍健康近年來也在研發創新、產品品質和客戶服務等方面增強實力,形成了與 Waterway、CMP 等國際水療按摩缸配件制造企業共同競爭的格局。

根據招股書,騰龍健康在2020年至2022年的前五大客戶均為Watkins、Blue Falls、 Bullfrog、S.R.Smith、Strong Spas等知名企業,合計分別向其實現銷售1.69億元、2.80億元、3.75億元,合計占當期營收的比例分別為70.01%、71.76%、85.02%(見圖一)。

圖一:公司前五大客戶銷售數據招股書截圖

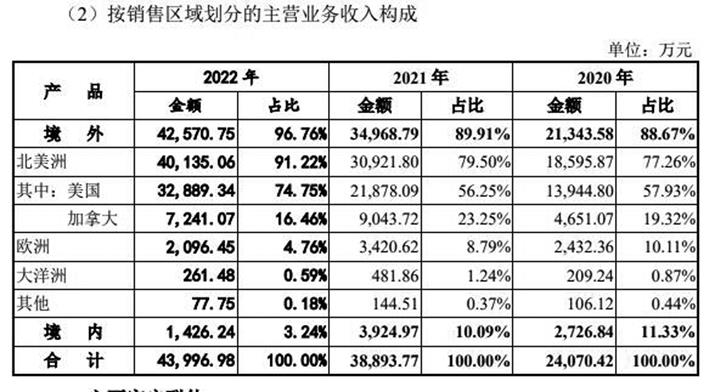

如果按區域劃分,騰龍健康主要產品銷售集中在美國和加拿大,其余遠銷歐州、大洋洲一些其它區域,2020-2022年,其境內銷售收入僅分別為2726.84萬元、3924.97萬元、1426.24萬元,分別占當期營收11.33%、10.09%、3.24%;同期境外銷售收入分別高達2.13億元、3.50億元、4.26億元,當期營收占比分別為88.67%、89.91%、97.76%(見圖二)。可以說,騰龍健康的產品銷售依賴海外市場,且在報告期內,依賴程度還在提高。

圖二:按區域劃分的主營業務收入構成情況

騰龍健康的主要產品通過其子公司向境外銷售。2020-2022年,騰龍健康通過境外子公司取得的營業收入金額占當期營收比例分別為88.43%、89.67%和96.76%,境外子公司的凈利潤占公司合并報表凈利潤的比重分別為15.04%、11.48%和11.19%,境外子公司對母公司的現金分紅構成母公司利潤的部分來源。

值得一提的是,騰龍健康位于中國香港、美國、泰國三地的5家子公司章程未對其分紅做出任何限制,母公司作為子公司的控制方,能夠控制決定各子公司的分紅方案,但母公司可取得的分紅資金同時受境外子公司可分配利潤、現金流、外匯監管政策等因素的影響。若子公司所在國家或地區對現金分紅的監管政策發生不利變化,或因自身經營情況發生不利變化導致其無法及時、充足地向公司進行現金分紅,將會限制公司向股東分配現金股利的能力。

騰龍健康指出,存在子公司無法向母公司分紅的風險。

具體來說,一旦子公司無法向母公司分紅,那么將會對公司的凈利潤和盈利情況產生怎樣的影響?作為一家主要通過子公司向境外銷售的企業,無法控制子公司向母公司不進行分紅的風險,公司在相關制度的設置是否存在缺失?就記者發函對上述問題的提問,騰龍健康未予回復。

募投項目猛擴產能

但信披“一再忽略”

除了擬投入4.09億元的水療按摩池配件生產基地升級項目,騰龍健康在招股書中未對該項目產能進行任何披露,而其環保批復文件的相關公告中顯示,募投兩期之后,其相關產能有可能提升至目前產能的四倍,讓人對其相關產能消化能力產生疑慮外,明鏡財經工作室記者還發現,騰龍健康的另一個募投項目,水療按摩池關鍵部件產業化項目也未在招股書中對其產能進行披露。

根據招股書,該項目建設期18個月,總投資1.26億元,其中建設投資9700.88萬元,占比77.00%;鋪底流動資金2898.00萬元,占比23.00%。建設投資包括廠房租賃費252.00萬元,廠房改造費1297.80萬元,設備購置費7561.40萬元,工程建設其他費用40.57萬元,預備費549.11萬元。

雖然騰龍健康聲稱該項目實施后,將為公司帶來新的營收增長點,推進業務規模的進一步發展壯大,提升公司在業內的市場占有率和行業影響力,從而鞏固和提升公司市場地位。但是相關介紹只限于上述大而化之的概括總結,對于該項目將會對公司之后業務規模產生的具體影響卻并未提及。

根據廣州市生態環境局網站公布的該項目環評報告的審批公告,該項目選址于廣州市黃埔區永華路31號,年產按摩浴缸水處理組件鈦電極230萬套、按摩浴缸裙邊塑膠擠出件1300噸。項目年工作員工人數為170人,公司內不設宿舍和食堂。項目3班制,每班工作8小時,日運行24小時,年工作250天(見圖三)。

圖三:相關項目產能情況環評審批表截圖

根據另外一個募投項目——水療按摩池配件生產基地升級項目環評批復報告,指該升級項目年增產塑膠制品225萬套、電子產品75萬套,改擴建后全廠年產塑膠制品300萬套、電子產品100萬套。項目年工作315天,每班8小時,其中注塑車間每天3班,其余工序每天1班。從字面理解來看,這意味著騰龍健康目前水療按摩池配件產能為塑膠制品75萬套,電子產品25萬套。

如果以上述信息來看,水療按摩池關鍵部件產業化項目在18個月建成后,將新增年產按摩浴缸水處理組件鈦電極230萬套、按摩浴缸裙邊塑膠擠出件1300噸,產能增加規模可謂不小。如果再結合水療按摩池配件生產基地擴增三倍的產能,公司的產能消化壓力并不算輕松。

騰龍健康在招股書中,對水療按摩池配件生產基地升級項目、水療按摩池關鍵部件產業化項目產能一再“回避”,不進行任何披露的原因是什么?結合公司2022年無論是塑膠類產品、還是電子類產品的產能利用率較之2021年均有所下降的情況,公司相關新建和擴建項目產能能否得到充分的消化?環評報告中,公司產能以萬套、出件噸數進行計算,但是招股書中則以理論工時計算產能。環評報告中,相關產能如果以理論工時計算,究竟是多少,公司對產能標準的披露模式復雜,如何讓投資者簡單、直接了解公司的相關信息?

按照今年2月施行的《公開發行證券的公司信息披露內容與格式準則第57號——招股說明書》第六十七條——發行人應按照重要性原則披露募集資金運用情況,主要包括“募集資金的具體用途,簡要分析可行性及與發行人主要業務、核心技術之間的關系”等,并未明確要求IPO企業招股書就現有產能等結合項目達產后新增產能等對項目市場前景進行分析。

但是,該新規第三條明示:“本準則的規定是對招股說明書信息披露的最低要求。不論本準則是否有明確規定,凡對投資者作出價值判斷和投資決策所必需的信息,均應披露。”同時,第四條也要求:“發行人應以投資者投資需求為導向編制招股說明書,為投資者作出價值判斷和投資決策提供充分且必要的信息,保證相關信息真實、準確、完整。”

以此來看,騰龍健康相關披露是否僅按最低標準進行披露,相關披露又是否以投資需求為導向編制、披露對投資者價值判斷、投資決策所充分且必要的信息,均值得關注。

就公司存在募投項目新增產能,信披“一再忽略”的情形,《大眾證券報》明鏡財經工作室記者曾致電并致函騰龍健康,截至發稿未收到回復。記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144