“反向操作”為哪般? 登康口腔壓縮自有產(chǎn)能后又欲募投擴(kuò)產(chǎn)

“牙膏市場份額位居行業(yè)第四”的重慶登康口腔護(hù)理用品股份有限公司(以下簡稱“登康口腔”)擬借IPO在激烈的行業(yè)競爭中“破局”,此次IPO募資主要用于營銷推廣和產(chǎn)能置換升級。

《大眾證券報(bào)》明鏡工作室記者發(fā)現(xiàn),登康口腔近三年牙膏生產(chǎn)線產(chǎn)能利用率一直穩(wěn)定在85%,自有產(chǎn)能持續(xù)壓縮,委托生產(chǎn)量大幅增加,到了2022年上半年,公司委托生產(chǎn)量已超過自產(chǎn)量,且占總銷量近56%。在此情況下,登康口腔仍擬使用募資用于擴(kuò)張產(chǎn)能,募投項(xiàng)目達(dá)產(chǎn)后產(chǎn)能能否消化存疑 。此外,登康口腔曾存在勞務(wù)派遣用工比例超10%的用工不規(guī)范問題也引人關(guān)注。

委外產(chǎn)量已超自產(chǎn)量

“冷熱酸甜,想吃就吃”,90年代“冷酸靈”牙膏的廣告語家喻戶曉,如今登康口腔營收仍主要依靠核心品牌“冷酸靈”成人牙膏產(chǎn)品。

經(jīng)過數(shù)十年的發(fā)展,登康口腔目前旗下?lián)碛小暗强怠薄袄渌犰`”“醫(yī)研”“貝樂樂”“萌芽”等多個口腔護(hù)理品牌,其中“冷酸靈”牙膏具有較高的知名度,公司電動牙刷及口腔醫(yī)療與美容護(hù)理等產(chǎn)品銷量較小,市場知名度相對較低。

在登康口腔的營收中,成人牙膏銷售收入占比也較高。最新披露的招股書顯示,2019-2021年及2022年上半年,登康口腔主營業(yè)務(wù)收入分別為94166.27萬元、102754.44萬元、114011.49萬元和60975.77萬元。其中,成人牙膏銷售收入分別為77346.49萬元、84180.26萬元、89952.30萬元和48631.96萬元,占主營業(yè)務(wù)收入八成左右,其他收入則來自成人牙刷和兒童牙膏。

此次IPO,登康口腔計(jì)劃募集資金6.6億元,用于智能制造升級建設(shè)項(xiàng)目、全渠道營銷網(wǎng)絡(luò)升級及品牌推廣建設(shè)項(xiàng)目、口腔健康研究中心建設(shè)項(xiàng)目、數(shù)字化管理平臺建設(shè)項(xiàng)目。其中,營銷推廣和產(chǎn)能置換升級占大頭,3.7億元用于全渠道營銷網(wǎng)絡(luò)升級及品牌推廣建設(shè)項(xiàng)目,2.2億元用于智能制造升級建設(shè)項(xiàng)目。

智能制造升級建設(shè)項(xiàng)目為產(chǎn)能置換升級項(xiàng)目,總投資額為22390.76萬元,擬利用現(xiàn)有的生產(chǎn)廠房及相關(guān)配套設(shè)施,通過購置行業(yè)領(lǐng)先的制膏生產(chǎn)設(shè)備、自動化牙膏灌裝機(jī)和薄膜熱收縮包裝機(jī)、灌裝車間后段設(shè)備及產(chǎn)品掃碼追溯系統(tǒng)、DIY生產(chǎn)線、數(shù)字化多媒體設(shè)備等裝備,搭建智能制造信息化管理系統(tǒng),同時新建智能立體倉庫以提高物流周轉(zhuǎn)能力和供應(yīng)鏈運(yùn)行效率。項(xiàng)目實(shí)施周期為30個月。

根據(jù)項(xiàng)目可行性研究報(bào)告測算,該項(xiàng)目達(dá)產(chǎn)年份可產(chǎn)生銷售收入83881.67萬元,項(xiàng)目的稅后靜態(tài)投資回收期為6.72年。募投項(xiàng)目達(dá)產(chǎn)后,牙膏設(shè)計(jì)年產(chǎn)能預(yù)計(jì)將達(dá)到25920萬支,預(yù)計(jì)最終實(shí)現(xiàn)產(chǎn)量23328萬支。

而從招股書披露的主要產(chǎn)品的產(chǎn)能、產(chǎn)量情況來看,2019-2021年,登康口腔牙膏生產(chǎn)線產(chǎn)能利用率一直穩(wěn)定地維持在85%左右,牙刷全部委托生產(chǎn)。牙膏產(chǎn)能整體呈現(xiàn)下滑趨勢,依次為30814.23噸、29825.10噸、26339.04噸,自產(chǎn)量由2019年的26494.68噸降至2021年的22420.13噸;委托生產(chǎn)量則持續(xù)大幅增加,由6704.32噸增至13017.03噸,2021年委托生產(chǎn)量一度占總銷量約40%;牙膏產(chǎn)銷率維持在90%至100%之間(見圖一)。同期,牙刷全部為委托生產(chǎn)。

圖一:登康口腔主要產(chǎn)品產(chǎn)能、產(chǎn)量和銷量情況

到了2022年上半年,登康口腔委托生產(chǎn)量已超過自產(chǎn)量,且占總銷量近56%。數(shù)據(jù)顯示,2022年1-6月,登康口腔牙膏產(chǎn)能為11562.08噸、自產(chǎn)量9396.41噸,委托生產(chǎn)量高達(dá)10002.25噸。

“隨著近年來公司業(yè)務(wù)的不斷發(fā)展,內(nèi)部產(chǎn)能已經(jīng)不能完全滿足市場的需求,公司將部分牙膏產(chǎn)品以委托生產(chǎn)方式作為內(nèi)部產(chǎn)能的有效補(bǔ)充。牙刷、電動牙刷等其他口腔清潔護(hù)理用品目前主要采用委托生產(chǎn)。委托生產(chǎn)的牙膏產(chǎn)品采用公司自主研發(fā)配方,由公司提供關(guān)鍵原材料,并通過全流程信息化系統(tǒng)管理,執(zhí)行統(tǒng)一的質(zhì)量標(biāo)準(zhǔn),保證公司委托生產(chǎn)產(chǎn)品質(zhì)量的一致性。”登康口腔在招股書中表示。

值得一提的是,盡管自產(chǎn)量持續(xù)減少,委托生產(chǎn)量持續(xù)增加,尤其在2021年增大了委托生產(chǎn)采購的比重的情況下,登康口腔電力采購數(shù)量不減反增。報(bào)告期內(nèi),登康口腔能源采購主要為電力采購數(shù)量依次為745.19萬度、754.54萬度、796.09萬度。

銷售費(fèi)用遠(yuǎn)超研發(fā)費(fèi)用

登康口腔此次IPO用于營銷推廣的投入更是超過了產(chǎn)能置換升級的投入。根據(jù)招股書,登康口腔擬使用3.7億元用于全渠道營銷網(wǎng)絡(luò)升級及品牌推廣建設(shè)項(xiàng)目,其中品牌推廣費(fèi)用為2.28億元,占比超六成。

事實(shí)上,報(bào)告期內(nèi)登康口腔也很重視推廣,銷售費(fèi)用遠(yuǎn)超研發(fā)費(fèi)用。

2019-2021年及2022年上半年,登康口腔銷售費(fèi)用分別為27597.59萬元、26562.46萬元、27940.27萬元和15137.73萬元,占營業(yè)收入的比例分別為29.24%、25.80%、24.45%和24.79%。

公司銷售費(fèi)用主要由促銷費(fèi)用、職工薪酬、廣告宣傳費(fèi)構(gòu)成,報(bào)告期內(nèi)合計(jì)占比分別為77.85%、91.11%、90.92%和93.78%。報(bào)告期各期,公司銷售費(fèi)用項(xiàng)下的廣告宣傳費(fèi)發(fā)生額分別為6394.51萬元、8727.15萬元、4655.49萬元和3170.86萬元。

同期研發(fā)費(fèi)用堪稱銷售費(fèi)用的零頭,登康口腔研發(fā)費(fèi)用金額分別為3030.10萬元、3169.58萬元、3551.80萬元和1732.15萬元,占營業(yè)收入的比重穩(wěn)定維持在3%左右。研發(fā)費(fèi)用中,職工薪酬占比超六成。

值得一提的是,登康口腔自有專利的研發(fā)費(fèi)用全部費(fèi)用化處理,未形成無形資產(chǎn)。報(bào)告期各期末,公司無形資產(chǎn)分別為1636.91萬元、1571.27萬元、1670.85萬元和1616.26萬元,占非流動資產(chǎn)比例分別為6.55%、4.55%、4.58%和4.54%,主要為土地使用權(quán)和軟件。報(bào)告期各期末,公司無形資產(chǎn)中的專利技術(shù)賬面余額系2002年從外部購買專利技術(shù)形成,相關(guān)資產(chǎn)已于報(bào)告期前攤銷完畢或全額計(jì)提減值準(zhǔn)備。

勞務(wù)派遣用工比例超10%

公司近年銷售費(fèi)用項(xiàng)下的促銷費(fèi)用持續(xù)增長,2019-2021年及2022年上半年分別為3876.19萬元、5215.89萬元、11538.40萬元和6170.76萬元。登康口腔促銷勞務(wù)費(fèi)用主要為業(yè)務(wù)外包和勞務(wù)外包費(fèi)用支出,報(bào)告期各期,公司促銷勞務(wù)費(fèi)用發(fā)生額分別為847.18萬元、1027.25萬元、4858.36萬元和2253.94萬元。

對于促銷勞務(wù)費(fèi)用暴增,登康口腔解釋為“2021年公司臨促勞務(wù)費(fèi)用大幅增長,主要系公司部分人員的用工方式由勞務(wù)派遣轉(zhuǎn)為勞務(wù)外包,調(diào)整后,原在職工薪酬項(xiàng)下核算的勞務(wù)派遣支出相應(yīng)減少,促銷勞務(wù)費(fèi)用在2021年相應(yīng)有較大幅度增長”,并表示截至2021年12月31日,公司已不存在勞務(wù)派遣用工。

而此前,登康口腔存在勞務(wù)派遣用工比例超過10%的情形。

報(bào)告期內(nèi),登康口腔向重慶外商服務(wù)有限公司關(guān)聯(lián)采購的主要內(nèi)容為勞務(wù)派遣服務(wù),關(guān)聯(lián)交易的金額主要為通過重慶外商服務(wù)有限公司支付給勞務(wù)人員的薪酬和為公司員工繳納的社保及公積(見圖二)。2020年開始,登康口腔對勞務(wù)派遣用工進(jìn)行逐步整改規(guī)范,向重慶外商服務(wù)有限公司的關(guān)聯(lián)采購金額相應(yīng)下降。

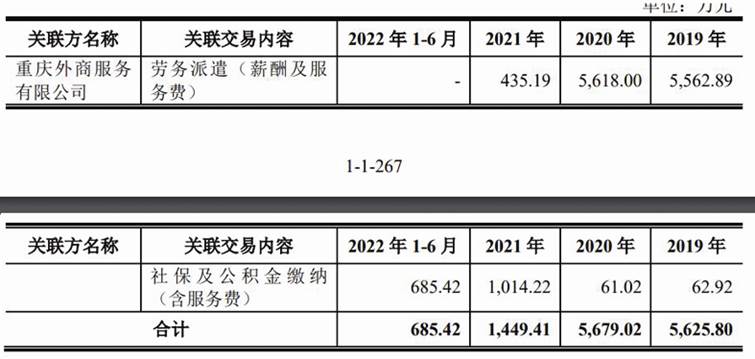

圖二:向重慶外商服務(wù)有限公司采購勞務(wù)派遣服務(wù)等情況

重慶外商服務(wù)有限公司系公司控股股東輕紡集團(tuán)聯(lián)營企業(yè)(重慶對外經(jīng)貿(mào)(集團(tuán))有限公司,輕紡集團(tuán)持有其13.51%的股權(quán)并委派一名董事)的控股子公司。報(bào)告期內(nèi),公司向重慶外商服務(wù)有限公司采購勞務(wù)派遣服務(wù)、社保及公積金繳納服務(wù)。

那么,公司工會對勞務(wù)派遣超標(biāo)是否知曉,有無提出異議并要求降低勞務(wù)派遣用工比例?報(bào)告期內(nèi)降低勞務(wù)派遣用工比例是否為了上市?2021年公司臨促勞務(wù)費(fèi)用大幅增長,主要系公司部分人員的用工方式由勞務(wù)派遣轉(zhuǎn)為勞務(wù)外包,是否存在勞務(wù)派遣人員轉(zhuǎn)為勞務(wù)外包人員的情形,是否存在以勞務(wù)外包形式規(guī)避勞務(wù)派遣相關(guān)法律義務(wù)的情況?

登康口腔近三年產(chǎn)能利用率一直穩(wěn)定在85%,自有產(chǎn)能持續(xù)壓縮,委托生產(chǎn)量持續(xù)增加,2022年上半年,公司委托生產(chǎn)量已超過自產(chǎn)量,在上述情況下,為何募集資金用于產(chǎn)能置換升級項(xiàng)目?募投項(xiàng)目達(dá)產(chǎn)后,牙膏設(shè)計(jì)年產(chǎn)能預(yù)計(jì)將達(dá)到25920萬支,預(yù)計(jì)最終實(shí)現(xiàn)產(chǎn)量23328萬支,新增產(chǎn)能、產(chǎn)量能否消化?智能制造升級建設(shè)項(xiàng)目的必要性如何?為何2021年增大了委托生產(chǎn)采購的比重,電力采購數(shù)量仍增加逾40萬度?

就上述疑問,《大眾證券報(bào)》明鏡工作室記者此前致函登康口腔,截至發(fā)稿時未收到回復(fù)。記者 程述

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報(bào)”。

- 廣告/合作熱線:025-86256149

- 舉報(bào)/服務(wù)熱線:025-86256144