募資近半為補流,對賭進入倒計時——江河紙業(yè)IPO“錢景”堪憂

擬深市主板上市的河南江河紙業(yè)股份有限公司(以下簡稱“江河紙業(yè)”),計劃募資19.75億元,其中9億元用于補流。根據(jù)對賭協(xié)議,如江河紙業(yè)上市申請在2022年12月31日前未獲證監(jiān)會批準或注冊,江河紙業(yè)實際控制人姜博恩、曾云有權(quán)以年化8%的利率回購廣州豫博所持江河紙業(yè)全部股份。

《大眾證券報》明鏡財經(jīng)工作室通過查閱招股書發(fā)現(xiàn),無論是募資近半數(shù)用于補流,還是IPO前密集增資并背負對賭協(xié)議,報告期內(nèi)存在無真實交易背景的票據(jù)融資等不規(guī)范操作,均透露出江河紙業(yè)對資金的“渴求”。此外,記者還發(fā)現(xiàn),江河紙業(yè)IPO前引入的一私募基金尚未成立就已與公司簽定增資協(xié)議。

如今留給江河紙業(yè)的時間可能不多了,距離對賭協(xié)議約定的日期僅剩兩個月,而自今年3月7日披露招股書后,江河紙業(yè)尚未更新招股書,急需通過IPO解決對賭及償還債務(wù)的江河紙業(yè)“錢景”不容樂觀。

短期償債壓力大

凈資產(chǎn)只有約13億元的江河紙業(yè)IPO擬募資19.75億元,其中近半募資用于補流,引人關(guān)注。

江河紙業(yè)是一家集特種紙及造紙裝備研發(fā)、生產(chǎn)和銷售于一體的大型現(xiàn)代化制造企業(yè),主要產(chǎn)品包括信息及商務(wù)交流用紙、特種印刷專用紙、食品包裝及離型紙、造紙裝備及技術(shù)服務(wù)四大類。2021年9月,江河紙業(yè)提交首份IPO招股書,截至2021年3月末,江河紙業(yè)總資產(chǎn)39.88億元,負債26.85億元,凈資產(chǎn)為13.03億元。

此次IPO,江河紙業(yè)擬募資19.75億元用于年產(chǎn)20萬噸特種紙深加工項目、年產(chǎn)12萬噸特種紙深加工項目、年產(chǎn)3套智能造紙成套設(shè)備及37套關(guān)鍵零部件項目、特種紙及造紙裝備研發(fā)中心建設(shè)項目及補充流動資金。其中,9億元用于補充流動資金。

近半募資用于補流的背后是較大的償債壓力。公司今年3月披露的招股書數(shù)據(jù)顯示,截至2021年9月末,公司總資產(chǎn)為39.14億元,流動資產(chǎn)為19.28億元,負債達25.27億元,其中流動負債高達23.45億元。

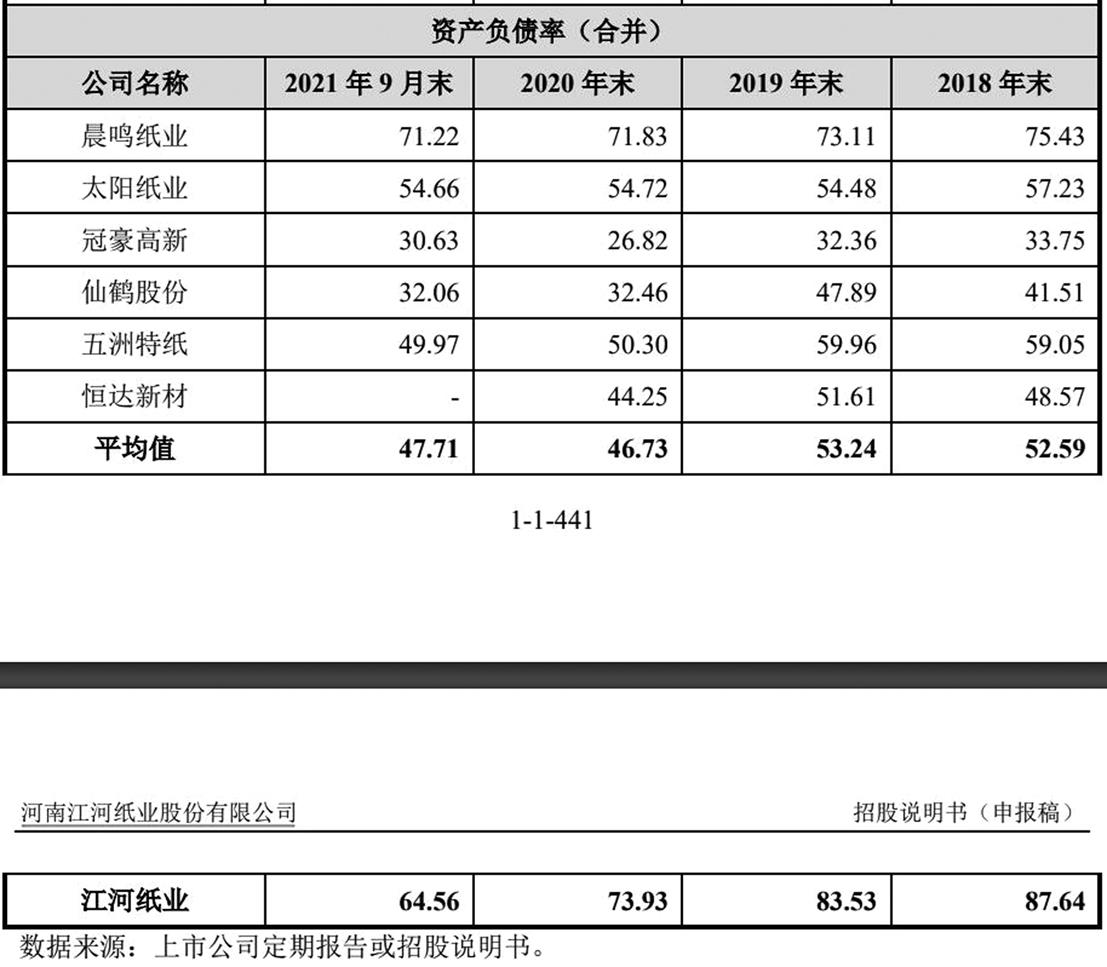

江河紙業(yè)資產(chǎn)負債率也遠高于同行業(yè)可比公司,2018年末、2019年末、2020年末和2021年9月末,公司合并資產(chǎn)負債率分別為87.64%、83.53%、73.93%、64.56%(見圖一)。盡管資產(chǎn)負債率逐年遞減,但相較同業(yè)可比公司仍然較高,存在因資產(chǎn)負債率較高導(dǎo)致償債風險。對于公司資產(chǎn)負債率高于同行業(yè)可比公司原因,江河紙業(yè)解釋為:“主要原因為公司目前尚未上市,融資手段相較于上市公司較為單一,主要為債務(wù)融資,所以公司資產(chǎn)負債率偏高。”

圖一:江河紙業(yè)與同行業(yè)上市公司償債能力指標的比較

短期債務(wù)償還風險也引人關(guān)注。2018年末、2019年末、2020年末和2021年9月末,江河紙業(yè)流動比率分別為0.75、0.72、0.81和0.82,速動比率分別為0.52、0.49、0.47和0.37,流動比率和速動比率較低。江河紙業(yè)的銀行借款主要以短期借款為主,截至2021年9月末,江河紙業(yè)短期借款余額超過10億元,一年內(nèi)到期的非流動負債余額逾9000萬元,對于貨幣資金只有4.06億元的江河紙業(yè)來說,償債壓力巨大,如果江河紙業(yè)后續(xù)經(jīng)營情況發(fā)生不利變化,特別是資金回籠出現(xiàn)短期困難時,可能讓江河紙業(yè)面臨較大的短期償債風險。

不規(guī)范財務(wù)行為頻繁

負債率高企的江河紙業(yè),在報告期內(nèi)存在轉(zhuǎn)貸、無真實交易背景的票據(jù)融資、資金拆借、員工代收款、使用個人卡、現(xiàn)金交易等情形。

轉(zhuǎn)貸融資方面。報告期內(nèi),江河紙業(yè)及其子公司存在為滿足貸款銀行受托支付要求,超過采購金額或者在無真實業(yè)務(wù)支持情況下,通過轉(zhuǎn)貸方式融資的情形。2018年度、2019年度、2020年度,發(fā)行人通過轉(zhuǎn)貸方式獲得的流動資金貸款額分別為80387.00萬元、84851.00萬元、15845.00萬元,扣除當年度向受托支付對象的采購額后,沒有真實業(yè)務(wù)支持的流動資金貸款金額分別為35647.50萬元、47705.96萬元、5752.88萬元。

2018年、2019年和2020年,江河紙業(yè)及其子公司存在為他人提供銀行貸款資金走賬通道的情形,金額分別為8590.80萬元、19735.00萬元、1340.00萬元。公司收到銀行支付款項后,均已在收到款項后當日或次日將資金轉(zhuǎn)回給客戶。

票據(jù)融資方面。2018年度、2019年度及2020年度,江河紙業(yè)申請開具無真實交易背景的票據(jù)貼現(xiàn)融資金額為113475.73萬元、106352.17萬元和73225.00萬元,扣除公司繳納保證金后實際融資金額分別為36752.37萬元、34928.00萬元和20527.00萬元。

另外,江河紙業(yè)存在將向客戶收取的銀行承兌匯票向非銀行機構(gòu)或個人貼現(xiàn)并取得資金的情形,2018年度、2019年度和2020年度發(fā)生額分別為77147.84萬元、37117.17萬元和9192.18萬元。此外,江河紙業(yè)還向?qū)嵖厝思捌浼覍佟⒙毠げ鸾栀Y金。報告期內(nèi),江河紙業(yè)存在與實際控制人及其親屬、職工及其親屬簽署《借款協(xié)議》,向職工(包括實際控制人及其親屬等關(guān)聯(lián)方)借款的情形,2018年末、2019年末公司借款本金余額分別為13664.76萬元、14529.18萬元。

江河紙業(yè)以職工個人名義開立了一張工商銀行準貸記卡,該個人卡主要用于日常經(jīng)營中員工費用報銷、款項收支等。2018年度、2019年度、2020年度,公司經(jīng)過該個人卡收款金額分別為931.24萬元、545.12萬元、703.35萬元,經(jīng)過該個人卡付款金額分別為952.33萬元、542.17萬元和730.32萬元。

一私募基金未成立便簽協(xié)議增資

高負債率下,江河紙業(yè)在IPO前多次增資,2020年9-12月尤為頻繁,3個月內(nèi)密集增資了五次,新增8名股東。其中一私募基金尚未成立、備案,就先與江河紙業(yè)簽訂協(xié)議并增資,且對賭承諾需在2022年12月31日前獲得IPO審批。

2020年11月,江河紙業(yè)第三次增資。2020年11月13日,江河紙業(yè)召開股東大會,審議同意:公司進行增資擴股,將公司的總股本由9745萬股增加至10134萬股。此次增資增資方為河南豫博、江歌合伙、江聚合伙;同意修改公司《章程》。

同日,江河紙業(yè)各股東與增資方河南豫博、江歌合伙、江聚合伙簽訂《增資協(xié)議》,協(xié)議約定:本次增資新增注冊資本389萬元,其中,河南豫博新增注冊資本132萬元,江歌合伙新增注冊資本136.125萬元,江聚合伙新增注冊資本120.875萬元,增資價格經(jīng)各方協(xié)商確定按投前估值26億元確定,即26.68元/股。

根據(jù)江河紙業(yè)實際控制人姜博恩、曾云與股東河南豫博的基金管理人廣州豫博簽署的《投資框架協(xié)議》,在符合一定條件下,廣州豫博有權(quán)要求江河紙業(yè)的實際控制人姜博恩、曾云以人民幣現(xiàn)金方式或其接受的其他方式回購河南豫博所持有的江河紙業(yè)的全部或部分股份;同時協(xié)議也約定,在符合一定條件下,江河紙業(yè)實際控制人姜博恩、曾云有權(quán)回購河南豫博所持江河紙業(yè)全部股份。

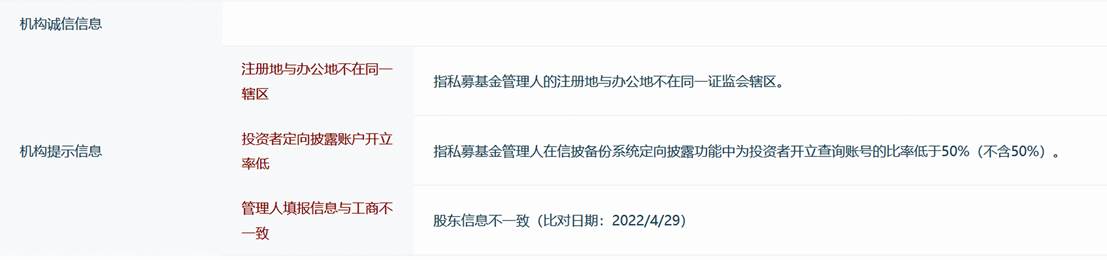

查詢發(fā)現(xiàn),河南豫博(全稱河南豫博智能裝備科創(chuàng)中心(有限合伙))成立于2020年11月16日,基金備案時間為2020年11月19日(見圖二),基金編號SNF366。且該基金注冊地與辦公地不在同一轄區(qū)、投資者定向披露賬戶開立率低、管理人填報信息與工商不一致(見圖三)。

圖二:河南豫博成立及備案時間

圖三:河南豫博提示信息

根據(jù)招股書,2020年10月16日,廣州豫博(乙方)與江河紙業(yè)(甲方)、姜博恩和曾云(丙方)簽署《投資框架協(xié)議》,并約定了以下對賭條款:“4、回購條款(1)若出現(xiàn)下列情形之一時,乙方有權(quán)要求丙方以人民幣現(xiàn)金方式或乙方接受的其他方式回購乙方所持甲方的全部或部分股份;①甲方未能在2022年12月31日前獲得IPO的審批;②甲方的核心業(yè)務(wù)和管理團隊發(fā)生重大變化;③自2020年1月1日至2022年12月31日,甲方任一年度出現(xiàn)虧損;④甲方被托管或進入清算程序。如上述任何一種情況出現(xiàn),乙方有權(quán)要求丙方在收到乙方書面通知的3個月內(nèi)以年化8%的利率回購乙方所持甲方全部或部分股份……(2)如甲方上市申請在2022年12月31日前未獲證監(jiān)會批準或注冊,丙方有權(quán)以年化8%的利率回購乙方所持甲方全部股份,乙方在收到丙方書面通知的3個月內(nèi),應(yīng)無條件將其持有的甲方全部股份按照本協(xié)議約定的價格轉(zhuǎn)讓給丙方或其指定的第三方,并協(xié)助辦理相關(guān)工商登記手續(xù)。”

若江河紙業(yè)未能在2022年12月31日之前獲得IPO的審批,一次性回購?fù)顿Y方股權(quán)的壓力可想而知。那么,為何河南豫博尚未成立、備案,就先與江河紙業(yè)簽訂協(xié)議并增資?對賭協(xié)議對江河紙業(yè)控制權(quán)及穩(wěn)定經(jīng)營有無不利影響?

就上述疑問,《大眾證券報》明鏡財經(jīng)工作室此前致函江河紙業(yè),公司在回復(fù)中解釋為:“《投資框架協(xié)議》由公司實際控制人姜博恩、曾云與河南豫博的基金管理人廣州豫博投資管理有限公司簽訂。如果《投資框架協(xié)議》約定的股權(quán)回購條件成就,對賭條款的履行可能導(dǎo)致實際控制人持有發(fā)行人的股份進一步提高,不存在可能導(dǎo)致公司控制權(quán)變化的約定;投資協(xié)議及相關(guān)對賭條款不存在嚴重影響發(fā)行人持續(xù)經(jīng)營能力或者其他嚴重影響投資者權(quán)益的情形。” 記者 程述

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144