宏源藥業:IPO執業會計師報告期內收監管函 財務“合規性”惹人關注

前次IPO時曾因財務“合規性”受到拷問的湖北省宏源藥業科技股份有限公司(以下簡稱"宏源藥業"),日前再次開啟沖刺創業板之路,擬募集資金約6.51億元,建設研發中心及多功能試驗車間、抗病毒原料藥及中間體、年產25億片(粒)高端制劑車間項目。

繼此前《大眾證券報》明鏡財經工作室報道的此次IPO報告期內,宏源藥業更換了財務總監。新財務總監獲聘后不久,公司旋即選聘其“老東家”作為負責財務審計的會計師事務所等情形,記者還發現,此次新選聘的會計師事務所的多名注冊會計師近期接連收到行政監管函,而經辦宏源藥業IPO事務的注冊會計師之一也在報告期內收到了監管部門的警示函。結合前次IPO時宏源藥業曾因財務問題收到警示函的經歷,不免讓人對宏源藥業此次IPO的財務“合規性”投去更多關注的目光。

審計機構旗下會計師

近期屢遭監管“點名”

對IPO“老兵”宏源藥業來說,此次IPO選聘的會計師事務所惹人關注,原因是公司在2016年9月,曾被全國中小企業股份轉讓系統有限責任公司給予約見談話和責令改正的自律監管措施,指其在2015年IPO輔導期時,因開具7900萬元無真實交易背景票據,且在半年報中未如實披露相應事項。

而曾在2016年遞交IPO招股書的宏源藥業在2017年7月主動撤回材料,稱其擬調整上市計劃。當年10月,公司再被證監會出示警示函,直指其成本核算不規范,財務會計基礎薄弱,留存危險廢棄物處置不符合相關法律要求,且未披露由此產生處置費用對經營成果的影響。

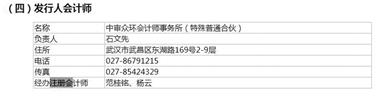

前次IPO時被財務問題拖了后腿的宏源藥業,在此次IPO報告期內,重新選聘了財務審計機構。根據宏源藥業掛牌新三板時的公告,2018年12月29日公司第二屆董事會第二十二次會議審議通過了《關于變更會計師事務所的議案》,表決結果為同意9票、反對0票、棄權0票,將公司審計的會計師事務所由立信會計師事務所改聘為中審眾環會計師事務所(特殊普通合伙)。

然而,中審眾環會計師事務所不僅是公司新選聘財務總監曾科峰老東家,讓其審計事務的獨立性容易引人詬病外,記者還注意到,新選聘的中審眾環的注冊會計師屢屢出現在被監管單位行政執行的相關記錄中——2022年1月28日,中審眾環的注冊會計師周玉瓊、張寧寧被四川省證監局出具警示函,事關上市公司運盛醫療,警示函指上述會計師存在了解被審計單位及其環境時未將控股股東資金占用和違規擔保作為重大錯報風險識別和評估,也未結合實質性程序發現的子公司預付大額款項后又解除協議的事實,考慮修正風險評估結果,也未結合審計準則關于特別風險判斷的相關規定,考慮公司經營管理中醫院等業務的復雜程度、風險是否涉及重大的關聯方交易、財務信息計量的主觀程度等,綜合判斷公司相關業務風險是否構成特別風險等問題(圖一)。

圖一:經辦的注冊會計師截圖

從證監會網站上可以看到,有關中審眾環會計師事務所的行政執行記錄不少。比如2021年3月30日,湖北監管局對事務所的注冊會計師肖峰、聶慧蓉采取過警示函措施,指上述會計師在執業精倫電子2018年財務報表審計項目中存在在風險評估環節未能識別出職工薪酬費用存在重大錯報風險、對職工薪酬費用執行的實質性程序不充分,未能發現職工獎金跨期計提的情況,同時還有對研發支出執行的審計程序不充分行為不符合《中國注冊會計師執業準則》相關要求,違反了《上市公司信息披露管理辦法》第五十二條、第五十三條的規定等問題。

除此以外,2020年12月23日北京監管局對中審眾環及旗下會計師張銳、宿金英采取監管談話措施,2020年11月26日湖北監管局對中審眾環及注冊會計師李維、梅贊也出具過警示函措施,同月浙江監管局也曾點名過中審眾環……

這不禁讓人疑惑,財務會計基礎薄弱已是宏源藥業前次IPO的一大重要障礙,公司新選聘的中審眾環會計師事務所在執業過程中,事務所及旗下多名會計師屢屢被地方監管部門點名、收到警示函處分,宏源藥業對此是否知情,又如何看待?

經辦注冊會計師收到警示函

更值得注意的是,宏源藥業選聘了中審眾環會計師事務所作為審計機構后,公司IPO相關審計事務由該所的注冊會計師范桂銘、楊云負責經辦(見圖二)。

圖二:范桂銘報告期內收到警示函相關截圖

資料顯示,經辦會計師范桂銘:中國注冊會計師,中國注冊稅務師,從事證券業務超10年,至今為多家公司提供過IPO申報審計和上市公司、大中型國企的年報審計及改制審計。經辦會計師楊云:中國注冊會計師,從事證券業務超過10年,至今為多家公司提供過IPO申報審計、上市公司年報和重大資產重組審計等證券服務。

從簡歷來看,兩位經辦的注冊會計師有豐富的執業經歷,專業上應該具有符合規范的勝任工作的能力。然而公開報道顯示,宏源藥業IPO經辦注冊會計師范桂銘在2019年11月9日曾被湖北證監局出示警示函措施,指其執業高升控股2018年年報審計項目中存在諸多問題,比如:一、未對專家工作涉及的重要數據、測算過程及形成結果等進行恰當評價;二、未考慮評估機構出具的是估值報告,未恰當評價專家工作;三、部分函證程序不完善;四、部分審計底稿不完善等四大問題,上述行為不符合《中國注冊會計師執業準則》等相關要求,違反了《上市公司信息披露管理辦法》第五十三條的規定。根據《上市公司信息披露管理辦法》第六十五條的規定,決定對范桂銘采取出具警示函的監督管理措施。

記者還注意到,金牛物聯(836663)曾于2021年3月23日在全國中小企業股份轉讓系統指定信息披露平臺披露的《新疆金牛能源物聯網科技股份有限公司擬續聘會計師事務所公告》(公告編號:2021-009)顯示,經事后審核發現,公司披露的擬續聘會計師事務所公告的部分內容因審計機構調整,在當年3月26日發出更正,該公告不僅在會計師三年的誠信紀錄中披露了范桂銘曾受到警示函的監管處罰的相關情況,而且在更正公告中,金牛物聯的簽字會計師由范桂銘、楊云變更為居來提、王紅波,項目質量控制復核合伙人也由劉婕變更為盧劍。

眾所周知,企業上市是一項復雜的系統工程,需要企業在各個方面滿足上市規范的要求,如果財務不規范,對于公司上市來說是硬傷。從諸多過往情形來看,不少IPO或已上市公司的虛假陳述、財務造假等等,與會計師事務所不夠獨立、執業會計師未能守住誠信操守底線有關。

需要指出的是,公司此次IPO的執業注冊會計師之一的范桂銘在最近三年內出現的誠信問題——即受到監管部門警示函的相關情況,宏源藥業未在招股書中進行任何披露說明。

有資料統計顯示,2021年,A股IPO被否企業總數接近30家,其中過半企業直接或間接涉及財務規范問題。

2022年3月29日,創業板上市委認為,九州風神不符合發行條件、上市條件或信息披露要求,IPO上市被否,其中一個重要的原因就是審計會計師對公司基本情況不熟悉,審計底稿編制混亂,紙質底稿目錄編號混亂、編制無序,同時存在復核記錄不完整、審計報告尚未完成底稿歸檔等問題。

結合宏源藥業IPO執業注冊會計師2019年被湖北證監局警示,也存在執業過程中存在未對專家工作涉及的重要數據、測算過程及形成結果等進行恰當評價;未考慮評估機構出具的是估值報告,未恰當評價專家工作;部分函證程序不完善;部分審計底稿不完善等四大問題,對此宏源藥業是否知情?又為何未在招股書中進行披露?公司對此如何看待?如何保證其在執業公司IPO過程中,能夠獨立客觀且恰當評價其中風險,對重要數據、測算形成公正、客觀評價并形成完善的函證程序?

就上述疑問,《大眾證券報》明鏡財經工作室記者此前致函宏源藥業,截至記者發稿時,未收到公司回復。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144