新聘會所系公司財務總監“老東家” 宏源藥業:審計機構“獨立 性”或存挑戰

2016年曾沖刺上市未成、并在申報路上收到警示函的湖北省宏源藥業科技股份有限公司(以下簡稱“宏源藥業”),日前再次開啟沖刺創業板之路,去年6月向深交所遞交招股說明書,在回復了深交所首輪問詢后,近日審核狀態變更為“中止”。此次IPO,宏源藥業擬募集資金約為6.51億元,擬投向研發中心及多功能試驗車間、抗病毒原料藥及中間體、年產25億片(粒)高端制劑車間項目。

《大眾證券報》明鏡財經工作室記者注意到,曾因財務內控問題受到質疑的宏源藥業,此次報告期內高管層曾出現大范圍變動,更涉及董秘、財務總監等核心崗位,其中,新選聘的財務總監曾有在中審眾環會計師事務所(特殊普通合伙)長達八年的工作經歷,而其獲聘任后不久,宏源藥業旋即選聘其“老東家”作為負責公司審計的會計師事務所,結合經辦的注冊會計師也曾在報告期收到警示函的經歷,讓人為其財務的“合規性”再捏一把冷汗。

核心管理層報告期內大變動

宏源藥業并非IPO路上的一員新丁,其曾在2014 年11月4日掛牌新三板,為申報創業板,公司股票目前已停牌。

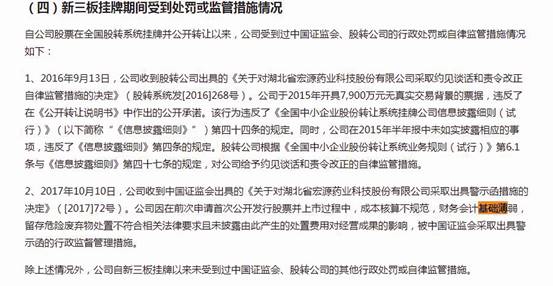

早在2016年12月,宏源藥業曾遞交招股說明書欲上市A股,2016年9月,其被全國中小企業股份轉讓系統有限責任公司給予約見談話和責令改正的自律監管措施,指其在2015年IPO輔導期時,因開具7900萬元無真實交易背景票據,且在半年報中未如實披露相應事項。

之后的2017年7月,宏源藥業主動撤回IPO申報材料,稱其擬調整上市計劃。當年10月,公司再被證監會出示警示函,直指其成本核算不規范,財務會計基礎薄弱,留存危險廢棄物處置不符合相關法律要求,且未披露由此產生處置費用對經營成果的影響(見圖一)。

圖一:公司曾收到警示函相關招股書截圖

記者注意到,宏源藥業前次IPO折戟前后,公司在人事上經歷了比較大的變動——根據招股書,2017年3月12日,宏源藥業曾召開第二屆董事會第一次會議,同意聘任徐雙喜為總經理,鄧支華、蔡澤宇、程思遠為副總經理,劉展良為董事會秘書,肖擁華為財務總監,廖勝如、丁志華為總監。

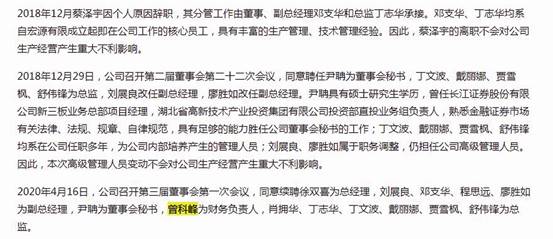

然而新一屆高管任期未滿,僅隔一年多之后,2018年8月17日,宏源藥業即召開第二屆董事會第二十次會議,同意聘任曾科峰為財務負責人,肖擁華改任資金管理總監(見圖二)。

圖二:財務總監變動招股書截圖

短短幾個月之后的2018年12月,公司管理層又迎來了一輪新的變動,先是副總經理蔡澤宇因個人原因辭職,其分管工作由董事、副總經理鄧支華和總監丁志華承接。隨后的12月29日,公司召開第二屆董事會第二十二次會議,同意聘任尹聃為董事會秘書,丁文波、戴麗娜、賈雪楓、舒偉鋒為總監,劉展良改任副總經理,廖勝如改任副總經理(見圖三)。

圖三:其他高級管理人員變動招股書截圖

從以上的披露可以看出,宏源藥業在報告期內的高管團隊的人員變動,涉及了財務總監、董事會秘書、副總經理、總監等多個職位,其中財務總監、董秘對IPO公司而言還屬于核心崗位。

對于公司的人事變動,宏源藥業認為,“公司報告期內的董事、監事和高級管理人員的變化事宜符合有關法律、法規、規范性文件和《公司章程》的規定,并已經履行必要的法律程序,最近兩年內公司董事、高級管理人員未發生重大不利變化。”并且直指“新任財務負責人曾科峰具有本科學歷,中國注冊會計師,曾任中審眾環業務經理、安永華明會計師事務所(特殊普通合伙)業務經理,財務專業知識豐富,具備足夠的能力勝任公司財務負責人的工作。蔡澤宇因個人原因辭職,其分管工作由董事、副總經理鄧支華和總監丁志華承接。鄧支華、丁志華均系自宏源有限成立起即在公司工作的核心員工,而新聘尹聃曾任長江證券股份有限公司新三板業務總部項目經理、湖北省高新技術產業投資集團有限公司投資部直投業務組負責人,熟悉金融證券市場有關法律、法規、規章、自律規范,具有足夠的能力勝任公司董事會秘書的工作”。而其他人員變動或屬于公司內部培養的管理人員,或屬于公司高管的職務調整,高級管理人員變動不會對公司生產經營產生重大不利影響。

盡管宏源藥業對公司管理層大變動的影響描述“輕描淡寫”,但眾所周知,對于一家擬上市公司來說,股權結構及人事方面的穩定極為重要,也是監管層關注的重點之一,管理層的穩定不僅可能會直接影響公司的經營業績,有時甚至會直接影響公司的上市進程。

尤其是宏源藥業此前已有過IPO的沖刺經歷,理論上此前公司的管理層,理應充分考量過上市方面的需求,相對比較成熟穩定,然而公司在2017年推選的高管團隊任職僅一年多后,短時間內兩次改聘多名核心崗位高管,不由讓人懷疑公司高管層大變動的真實動機,是否和此前公司沖擊IPO受阻失敗的經歷有關?尤其是公司財務總監和董事會秘書等核心崗位的連續變動,究竟是出于什么原因考量?另外,公司IPO前副總經理蔡澤宇辭職的具體原因又是什么?此前其主要分管公司哪方面的具體工作內容?

就上述疑問,記者曾致函宏源藥業,公司并未給予明確回復。

新聘審計機構“獨立性”或存挑戰

宏源藥業管理層“大換血”的過程中,負責公司財務審計的會計師事務所也經過了一輪新的改聘,招股書顯示,目前宏源藥業的審計機構為中審眾環會計師事務所(特殊普通合伙)。

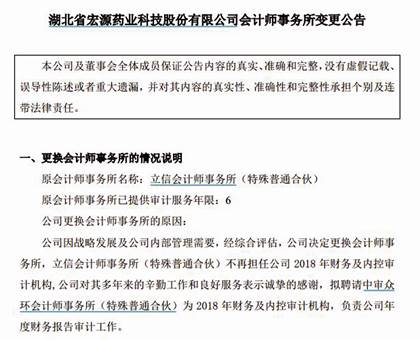

而公司招股書并未披露的是,中審眾環會計師事務所是在公司前次謀求IPO失利后才重新選聘的,根據宏源藥業掛牌新三板時的公告,2018年12月29日公司第二屆董事會第二十二次會議審議通過了《關于變更會計師事務所的議案》,表決結果為同意9票、反對0票、棄權0票,將公司審計的會計師事務所由立信會計師事務所(特殊普通合伙)改聘為中審眾環會計師事務所(特殊普通合伙)(見圖四)。

圖四:公司公告截圖

值得注意的是,招股書顯示,公司在2018年8月新改聘的財務負責人曾科峰,曾有中審眾環會計師事務所的任職經歷,曾科峰持有宏源藥業29.25萬股,持股比例為0.08%。但是對于曾科峰在中審眾環會計師事務所的任職的前后時間,招股書并沒有明確披露,只稱其“財務專業知識豐富,具備足夠的能力勝任公司財務負責人的工作。”

記者通過公開資料大致疏理了曾科峰的任職脈絡——2009年至2017年,在中審眾環會計師事務所(特殊普通合伙)從事審計工作;2017年至2018年,在安永華明會計師事務所(特殊普通合合伙)任業務經理;此后從2018年8月開始,擔任宏源藥業的財務負責人。其工作以來服務時間最長的為中審眾環會計師事務所,時間跨度前后長達八年左右 。

眾所周知,在資本市場上,會計師事務所審計通過的企業向公眾披露募股公司的資產重組計劃、募集資金的用途、預期收益、業績等信息,是投資者投資決策的重要依據之一。在直接投資領域,會計師事務所對企業間的合資、參股、控股、購買等投資活動,通過資產評估、價值認定、財務審計加以規范和引導。在間接投資領域,銀行及其他債權人則通過會計師事務所對借款人資信的評估和抵押資產價值的評定做出決策。如今,會計師事務所對資本流動已從間接引導過渡到直接引導,具有其他中介機構難以比擬的作用,因此會計師事務所的獨立性尤其緊要,從諸多過往情形來看,不少IPO或已上市公司的虛假陳述、財務造假等等,與會計師事務所不夠獨立有關。

結合宏源藥業新任財務總監曾科峰曾在中審眾環會計師事務所(特殊普通合伙)工作長達八年之久,其當上宏源藥業財務負責人之后的幾個月,公司即選聘其“老東家”作為合作的會計師事務所等情形,不由讓人疑惑——選聘新會所時是否受到新任財務總監的影響?選聘新會所的程序及過程是否恰當?曾科峰在中審眾環會計師事務所的長期任職經歷,其是否和新選聘的負責公司審計的會計師之間的任職時間存在交疊,他們之間是否認識并有私下聯絡?公司如何能夠保證新合作的審計機構具有獨立性和客觀性?另外,曾科峰目前持有的公司股票是何時獲得?結合公司2014年11月4日于新三板掛牌以及早在2016年就謀求IPO的經歷,曾科峰持有的股票是否可視為“突擊入股”?其持有的股份又是否存在為新選聘的會計師事務所人員“代持”的情況?

就上述疑問,《大眾證券報》明鏡財經工作室記者曾致函宏源藥業,截至發稿未收到相關回復。另外,就宏源藥業新選聘的審計機構負責經辦的注冊會計師曾在報告期內受到監管部門警示函等情況,本報還將繼續關注。

記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144