亞通精工IPO諸多疑團待解:IPO前應(yīng)收賬款占比激增 委外廠商成立當年進前五

煙臺亞通精工機械股份有限公司(以下簡稱“亞通精工”)更新了招股說明書,擬沖擊上交所主板上市,擬公開發(fā)行不超過3000萬股,募集資金用于蓬萊生產(chǎn)基地建設(shè)項目、商用車零部件生產(chǎn)基地改造及建設(shè)項目、蓬萊研發(fā)中心建設(shè)項目及補充流動資金。

《大眾證券報》明鏡財經(jīng)工作室記者發(fā)現(xiàn),亞通精工高度依賴大客戶的同時,IPO前應(yīng)收賬款占比激增至60%以上。此外,公司供應(yīng)商方面也有值得關(guān)注之處,2021年新進的第四大供應(yīng)商參保僅4人。另外,公司報告期內(nèi)委外加工金額持續(xù)增加,其中一供應(yīng)商剛成立即成為公司第四大委外加工商,次年上升至第二大委外加工商,參保人數(shù)也僅4人。

IPO前應(yīng)收賬款占比激增

亞通精工主要從事汽車零部件和礦用輔助運輸設(shè)備的研發(fā)、生產(chǎn)、銷售和服務(wù),2018-2020年及2021年上半年,實現(xiàn)營業(yè)收入分別為85788.77萬元、100676.21萬元、131478.14萬元、83685.79萬元,前五大客戶的銷售收入占主營業(yè)務(wù)收入超八成。招股書顯示,亞通精工對前五大客戶的銷售收入占主營業(yè)務(wù)收入的比例分別為89.01%、84.70%、86.90%和85.63%,客戶集中度較高。

其中,亞通精工商用車零部件大客戶為中國重汽,近年來對其銷售收入占比持續(xù)大增。招股書顯示,2018年至2021年1-6月,亞通精工對中國重汽的銷售收入占公司主營業(yè)務(wù)收入的比例分別為13.43%、25.09%、42.74%和43.19%。亞通精工乘用車零部件大客戶為上汽通用,2018年至2021年1-6月,公司對上汽通用的銷售收入占公司主營業(yè)務(wù)收入的比例分別為38.27%、34.86%、23.69%和21.23%。可以看出,公司來自大客戶銷售收入的變化對公司經(jīng)營業(yè)績的波動具有較大影響。

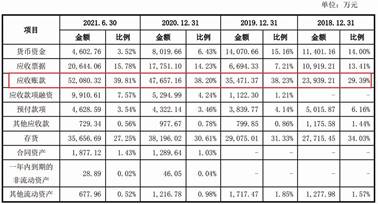

業(yè)績穩(wěn)步增長的同時,亞通精工應(yīng)收賬款持續(xù)增加,且應(yīng)收賬款占營業(yè)收入的比重在2021年上半年大幅提高。招股書顯示,2018年末至2021年6月末,亞通精工應(yīng)收賬款分別為23939.21萬元、35471.37萬元、47657.16萬元和52080.32萬元,占流動資產(chǎn)比例分別為29.39%、38.23%、38.20%和39.81%(見圖一)。值得關(guān)注的是,記者結(jié)合同期營業(yè)收入計算占比發(fā)現(xiàn),亞通精工各期末應(yīng)收賬款占同期營業(yè)收入的比例持續(xù)增加,依次為28%、35%、36%、62%。

圖一:亞通精工各期末應(yīng)收賬款占流動資產(chǎn)比例

另外,亞通精工應(yīng)收賬款余額前五名客戶與公司前五大客戶存在一定差異。以2018年為例,亞通精工前五大客戶為上汽通用、中國重汽、上汽集團、國家能源集團、陽泉煤業(yè);2018年末,應(yīng)收賬款余額前五名客戶依次為上汽集團、中國重汽、通用汽車、陽泉煤業(yè)、濰柴集團。值得一提的是,2018年亞通精工對陽泉煤業(yè)銷售額1226.35萬元,同年末,亞通精工對陽泉煤業(yè)應(yīng)收賬款余額就達1129.35萬元。

對比同行業(yè)可比公司,亞通精工應(yīng)收賬款周轉(zhuǎn)率低于同行業(yè)平均水平。報告期內(nèi),公司應(yīng)收賬款周轉(zhuǎn)率分別為3.02、3.15、2.95和3.28,可比公司平均值依次為5.32、4.92、4.57、2.46(見圖二)。除了2021年上半年,亞通精工應(yīng)收賬款周轉(zhuǎn)率均低于同行業(yè)平均水平。

圖二:亞通精工應(yīng)收賬款周轉(zhuǎn)率與同行業(yè)上市公司對比

亞通精工對此的解釋是,“主要原因是公司經(jīng)營范圍涵蓋了商用車零部件、乘用車零部件和礦用輔助運輸設(shè)備業(yè)務(wù)領(lǐng)域,公司商用車零部件業(yè)務(wù)和礦用輔助運輸設(shè)備業(yè)務(wù)的客戶主要為大型國有企業(yè),公司對該類企業(yè)的賬期通常比上汽通用等乘用車零部件客戶略長,使得公司整體應(yīng)收賬款周轉(zhuǎn)率低于同行業(yè)上市公司。公司制定了較為嚴格的應(yīng)收賬款管理政策,按賬期及時催收回款,應(yīng)收賬款賬齡大部分在一年以內(nèi),應(yīng)收賬款賬齡較短,期后回款情況良好。”

事實上,近年來亞通精工的壞賬準備持續(xù)增長,招股書中顯示,報告期各期末,公司壞賬準備合計金額分別為2446.06萬元、2814.59萬元、4387.93萬元和4817.30萬元。

第四大供應(yīng)商參保人數(shù)僅4人

除了IPO前應(yīng)收賬款占比激增,亞通精工在供應(yīng)商方面也有值得關(guān)注之處,IPO前公司供應(yīng)商數(shù)次變動。記者調(diào)查發(fā)現(xiàn),2021年上半年新進亞通精工前五大供應(yīng)商的一公司參保人數(shù)僅4人。

招股書顯示,報告期內(nèi),亞通精工對前五名供應(yīng)商的采購金額占公司當期采購總額的比例分別為32.97%、32.80%、42.29%和44.60%。公司主營業(yè)務(wù)為沖壓及焊接汽車零部件,鋼材是最主要的原材料之一,公司主要供應(yīng)商大多為鋼材供應(yīng)商。

其中,2021年上半年,亞通精工前五大供應(yīng)商新進了一家企業(yè)——青島區(qū)明金屬制品有限公司,位于第四大供應(yīng)商,亞通精工對其采購金額為2641.55萬元,占采購總額比例5.81%(見圖三)。

圖三:亞通精工2021年上半年前五大供應(yīng)商情況

對于青島區(qū)明金屬制品有限公司,亞通精工在招股書中并未披露其成立時間、注冊資本、主營業(yè)務(wù)、經(jīng)營規(guī)模等具體數(shù)據(jù),僅提及:“2021年1-6月,公司向原有供應(yīng)商青島區(qū)明金屬制品有限公司采購量增長,使得其進入公司前5名供應(yīng)商”。

記者查詢企查查發(fā)現(xiàn),青島區(qū)明金屬制品有限公司成立于2019年9月23日,法定代表人為李軍生,注冊資本為500萬元人民幣,企業(yè)地址位于山東省青島市黃島區(qū)井岡山路157號3503室,所屬行業(yè)為批發(fā)業(yè)(見圖四)。值得注意的是,該企業(yè)提交的企業(yè)年報顯示,2020年參保人數(shù)為4人,2019年參保人數(shù)為零。

圖四:青島區(qū)明金屬制品有限公司工商信息

一外協(xié)廠商成立當年即進入前五

亞通精工還存在委外加工情形,報告期內(nèi),委外加工金額持續(xù)增加。

據(jù)招股書披露,亞通精工委外加工主要包括表面處理、沖壓、焊接和鋼材裁剪及機加工等其他小額委外加工。2018年至2021年1-6月,亞通精工委外加工金額分別為2700.22萬元、2945.22萬元、5187.21萬元和2990.32萬元。

記者梳理發(fā)現(xiàn),一外協(xié)廠商剛成立不久就與亞通精工開展合作。2020年,濟南志誠金屬制品有限公司新進公司前五大委外加工商,金額為311.07萬元,占外協(xié)總額的比例6.00%(見圖五)。到了2021年1-6月,該企業(yè)躍居亞通精工第二大委外加工商,金額為284.37萬元,占外協(xié)總額的比例9.51%(見圖六)。

圖五:2020年亞通精工與前五大委外加工商的交易金額情況

圖六:2021年上半年亞通精工與前五大委外加工商的交易金額情況

不過,通過企查查查詢的工商登記信息顯示,濟南志誠金屬制品有限公司成立日期為2020年5月28日(見圖七),也就是說濟南志誠金屬制品有限公司設(shè)立當年就與亞通精工開展委外加工合作。亞通精工在招股書中表示,“公司主要向其采購焊接業(yè)務(wù),年經(jīng)營規(guī)模約為365.50萬元,張志星持有其100%的股權(quán)”。企查查進一步顯示,濟南志誠金屬制品有限公司注冊資本為100萬元,所屬行業(yè)為汽車制造業(yè),其提交的2020年企業(yè)年報中顯示參保人數(shù)僅4人。

圖七:濟南志誠金屬制品有限公司工商信息

那么,亞通精工是通過怎樣的渠道了解這個成立不久的公司,并且在該公司僅4人參保的情況下成為亞通精工前五大委外加工商?委外加工金額持續(xù)增加的原因是什么?

而且,應(yīng)收賬款歷來是投資者關(guān)注的重點,能夠直接反映企業(yè)的資金周轉(zhuǎn)等重要基本面情況。應(yīng)收賬款持續(xù)大幅增加,IPO前應(yīng)收賬款占比激增的原因是什么?應(yīng)收賬款余額前五名客戶與收入前五名客戶存在差異的原因?客戶集中情況對公司未來經(jīng)營是否存在不利影響?

就上述疑問,《大眾證券報》明鏡財經(jīng)工作室記者此前致電并通過電郵致函亞通精工,截至發(fā)稿時未收到回復(fù)。本報將繼續(xù)關(guān)注公司股權(quán)變動及在整體變更前增資相關(guān)問題。

記者 程述

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144