康力源:報告期寄空包裹等刷單超3500萬元

專注于多系列健身器材研發、制造與銷售的企業——江蘇康力源體育科技股份有限公司(以下簡稱“康力源”)正全力“奔跑”在IPO的道路上。目前,康力源創業板上市申請已變更為“已問詢”狀態,此次擬公開發行股票不超過1667.00萬股,募集資金約為6.26億元,擬投向智能健身器材制造、研發中心建設、智能數字化工廠建設及補充流動資金等。

《大眾證券報》明鏡財經工作室記者發現,健身器材生產商康力源的凈利潤最近兩年出現暴增,不過,這樣的業績增長能否持續、募資擴充的產能是否能夠得到充分消化,也成為公司需要面對的問題。另外,在報告期內,康力源境內電商的線上銷售曾存在持續的“刷單”造假行為,而且刷單金額較大,僅2019年度在天貓、京東平臺的刷單量就超過2000萬元,公司內控制度的完善以及業績的真實性同樣惹人關注。

凈利潤逆動超速暴漲

不久前,老牌健身機構南京金吉鳥服務有限公司申請破產清算,引發社會關注,而最近兩年,健身機構面臨破產或“跑路”的消息也屢見諸于報端、網絡。上海體育學院經濟管理學院和三體云智能科技有限公司共同編寫的《2020中國健身行業數據報告》顯示,2020年中國健身場館數量減少至9.79萬家,相較2019年,同比減少13.31%,其中,健身俱樂部4.43萬家,同比減少11.1%,健身工作室5.36萬家,同比減少14.2%,2020年健身場館的倒閉率達14.61%(見圖一)。

圖一:2020年中國健身場館情況示意圖

國外健身場館在疫情期間更不樂觀,2020年4月,號稱“全球最大的連鎖俱樂部”的美國大型健身連鎖24小時健身(24 Hour Fitness)傳出申請破產保護的消息;6月15日,該公司遞交破產重組申請。美國點評網站2020年9月關于健身行業閉店業務報告顯示,2020年7-9月,美國健身行業的閉店數量增加了23%,總共關閉了6024個,其中永久關閉的有2616個。根據IHRSA的數據以及主要付款處理公司的數據顯示,截至2020年9月30日,美國有15%的健身房已永久關閉。

作為一家老牌健身器材生產商,康力源主要以ODM和OEM方式向歐美市場出口為主,根據招股書,康力源國外業務在公司業務中占據了較大比例。2020年度,康力源主營業務收入為6.73億元,其中出口銷售收入為5.40億元,而且康力源在北美市場終端覆蓋率較高。

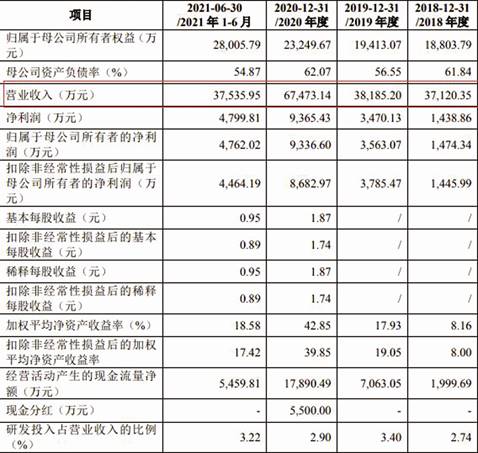

不過,主攻歐美市場的康力源在美國健身機構大量關閉的情況下,公司的經營業績并未受到影響反而實現了逆動超速暴增。招股書顯示,2018-2021年1-6月,康力源的營業收入分別為3.71億元、3.82億元、6.75億元、3.75億元,歸屬于母公司的凈利潤分別為1474.34萬元、3563.07萬元、9336.60萬元、4762.02萬元(見圖二)。

圖二:公司報告期財務數據招股書截圖

從數據來看,報告期內康力源營收年化復合增長高達26.65%,凈利潤增速則更加驚人,2019-2020年,康力源的凈利潤同比分別增長141.67%、162.04%。

對此業績的超速增長,康力源在招股書中不諱言得益于新冠疫情的影響——“新冠肺炎疫情在短期內加速導致的家用健身器材市場需求快速增長、國外產能供應不足亦是重要因素之一。”

隨著公司營收的增長,康力源的產能利用率也在隨之攀升,2018 年和 2019 年產能利用率分別為 61.80%、70.85%,2020 -2021年上半年,隨著市場需求增長,公司的產能利用率上升到116%左右(見圖三)。

圖三:招股書截圖

凈利潤和產能利用率均飚升的背景下,康力源希望通過募資投入產能擴建項目。根據招股書,公司此次擬募集資金6.26億元,投入康力源智能健身器材制造項目、研發中心建設項目、智能數字化工廠建設項目及補充流動資金等。其中,募投的重頭戲為智能健身器材制造項目,公司擬投入3.47億元,占擬募資金額的比重超過50%。

根據招股書,該項目擬建設周期24個月,擬車間建設面積35000平方米、倉庫建設面積15000平方米,建成后年產室內商用健身器材13萬套、室外全民健身器材4萬套、教體融合產品3萬套、康復養老產品3萬套。

據康力源測算,上述項目達產后,所得稅后財務內部收益率為19.58%,所得稅后投資回收期為6.14年(含建設期)。全部達產后第一年預計年均實現銷售收入7.09億元,實現凈利潤9084.58 萬元。對比2020年,康力源的營業收入6.75億元,凈利潤9336.60萬元,這意味著上述擴充產能的項目達產后,公司一年預計實現的年銷售收入將超過2020年營收,公司的凈利潤也將比2020年上漲近一倍。

那么,從康力源預測項目達產后的銷售收入和凈利潤的增長預期來看,是否意味著該項目達產后康力源至少在室內商用健身器材、室外全民健身器材、教體融合產品、康復養老產品等相關產品的產能上能實現翻倍?海外新冠疫情背景下,家用健身器材的增長潛力還能持續多久?而隨著大量健身機構的倒閉,未來機構健身器材的銷售減少,是否又會投射到公司健身器材的銷售上?康力源近年來伴隨疫情而來的超速增長是否將面臨“天花板”問題,這樣的增長能否有持續性?另外,疫情發生前,康力源的產能利用率僅在60%至70%左右,如果疫情平復,公司的原有產能是否已經能夠滿足市場的未來需求?新募投增長的產能,公司打算如何消化?公司是否有新的促進銷量增長的方案?在康力源擬大手筆募資擴充產能面前,這些問題都引人深思。

2019年刷單金額

相當于境內電商營收70%以上

在電商行業,有些企業存在刷單實現推廣引流的行為,康力源也是這一違規行為的參與者。報告期內,公司在境內電商平臺存在長達數年的持續刷單行為,直到2020年6月,這一行為才因為監管得到改變。

根據招股書自述,康力源報告期內在天貓和京東商城等平臺存在刷單行為,而境外電商及境內京東自營不存在刷單情形。刷單主要由境內電商部門操作,電商部門員工通過朋友或從事刷單的團隊在平臺下單購買產品后,向購買人寄送空包或贈品,發行人將資金及刷單傭金通過電商部門員工支付給刷單人員。

根據公司披露,2018-2020年,康力源的刷單金額分別為814.41萬元、2095.77萬元、659.09萬元,三年合計刷單金額已超過3500萬元。同期公司的主營收入分別為3.67億元、3.79億元、6.73億元,公司境內電商收入占主營業務的收入比例分別為9.55%、7.46%和4.04%,刷單金額占各期主營業務收入的比例分別為2.22%、5.52%和0.98%(見圖四)。

圖四:報告期內公司境內電商刷單情況招股書截圖

公司稱:“1、上述主營業務收入和境內電商收入為不含稅收入,刷單金額為含稅金額;2、主營業務收入和境內電商收入均為扣除刷單后的收入。公司刷單相關業務未確認收入,刷單支付的傭金和平臺費用均作為銷售費用入賬,不存在通過刷單虛增收入和利潤的情形。”

由于刷單金額占各期主營業務收入的比例分別為2.22%、5.52%和0.98%,占比均較低,康力源稱業績不存在依賴刷單的情形。公司已于2020年6月停止刷單行為,通過積極整改,制定了禁止刷單相關制度、明確了相關責任人,有效杜絕了刷單情形,2020年6月之后,公司已不存在刷單行為。涉及刷單的公司所在的市場監督管理局出具了書面文件,證明公司及子公司已就刷單行為進行了全面整改,2020 年 6 月以來不存在刷單行為,過往刷單行為不屬于重大違法違規行為,作為主管部門不予行政處罰。

值得一提的是,康力源境內電商的刷單金額看似占公司主營收入的比例并不算太高,但是實際上康力源境內電商的全部收入占主營業務的比例本就不高,因此,若以國內電商的營收數據來看,2018-2020年,公司刷單金額相當于國內電商營收的比例則分別為23.19%、74.10%、24.21%,其中2019年達到了驚人的74.10%。

眾所周知,刷單行為本身觸犯了《電子商務法》、《消費者權益保護法》、《反不正當競爭法》等法律法規的規定,同時讓監管機構對其銷售收入的真實性及誠信狀況存疑。此前不乏存在刷單問題IPO被否的公司。

“刷單金額占各期主營業務的比例較低,業績不存在依賴刷單的情形,但是公司的刷單行為僅出現在境內電商,刷單金額相當于境內電商銷售收入的比例在2019年曾超過70%,而且僅報告期內的刷單行為即前后持續近三年,金額占比高,持續時間長,是否意味著康力源境內電商業績曾一度依賴刷單行為?而除去刷單行為,報告期在公司營收和業績超速增長的背景下,康力源境內電商收入金額卻同期持續下降,兩者逆動的原因是什么?”

“公司電商部門員工通過朋友或從事刷單的團隊在平臺下單購買產品后,向購買人寄送空包或贈品,康力源又將資金及刷單傭金通過電商部門員工支付給刷單人員,刷單背后的目的是什么?是為‘美化’公司電商經營業績、還是為推廣引流?這又如何讓人相信公司披露的其他業績數據未經‘粉飾’?公司僅2019年一年刷單金額就超過2000萬元,2018-2020年合計刷單金額超過3500萬元,金額較大,是否意味著公司在相關內控方面存在重大缺陷?而且因資金及刷單傭金是公司通過電商部門支付給刷單人員,是否意味著刷單行為是公司通過并且深度參與其中的?刷單行為是否經過公司管理層所‘默許’操作?對于公司境內電商的刷單行為,在整改的過程中,公司對相關部門的員工及其管理層,是否有進行處罰?另外,公司是否曾對包括刷單金額在內的境內電商的銷售數據進行過公開披露或宣傳?”

就上述問題,《大眾證券報》明鏡財經工作室記者致函后多次致電康力源,公司電話未能接通,截至記者發稿時未收到公司回復。

另外,就王軍霞曾代持公司股份,解除代持關系后,公司繼續使用“軍霞品牌”,天貓網店繼續稱軍霞運動旗艦店、公司內銷大客戶恒大系企業的商票兌付等情形,本報將持續關注。

記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144