書香門地或受累大客戶流動性危機 IPO前應收款項激增

地板企業書香門地集團股份有限公司(以下簡稱“書香門地”)IPO之路陰霾乍現。恰逢IPO關鍵時刻,書香門地的大客戶恒大地產陷入流動性危機。近日,中誠信國際將恒大地產主體及相關債項下調至BB,其認為恒大集團及恒大地產繼續履行財務責任的可能性較低,其債務本息的償還存在很大不確定性。

《大眾證券報》明鏡財經工作室記者發現,2018年至2020年,恒大地產一直躋身書香門地第一或第二大客戶,就在IPO申報的前一年(即2020年),書香門地對恒大地產的應收票據、應收賬款及合同資產合計余額由前兩年的4000多萬元激增至20135.45萬元,尤其是2020年末來自恒大地產的應收票據占公司同期應收票據金額的大頭。

另外,與A股同行業上市公司對比發現,書香門地應收賬款壞賬準備計提比例除“1年以內”外,均低于同行業上市公司平均值,尤其是“3-4年”應收賬款壞賬準備計提比例,德爾未來、菲林格爾均為100%計提,而公司僅50%計提。

經營現金流凈額大幅下滑

主營木地板生產和銷售的書香門地,其經營主要依靠大宗銷售模式(即公司向房地產公司銷售地板產品,用于精裝修房地產項目的裝修工程),受下游房地產行業波動影響較大。近年來,為抑制房價的快速上漲,國家出臺了一系列房地產調控措施,包括在各大城市實施“限購”政策、調整房地產信貸政策等,導致房地產行業發展速度有所放緩。

不過,書香門地近年來發展速度并未放緩。招股書顯示,2018年至2020年,公司營業收入、凈利潤均持續增長,依次實現營收70783.32萬元、76668.94萬元和102829.64萬元;凈利潤3631.27萬元、5425.64萬元和8523.71萬元(見圖一)。

圖一:書香門地招股書合并利潤表主要數據

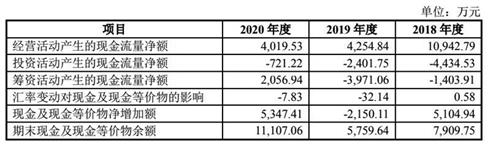

值得關注的是,同期經營活動產生的現金流量凈額卻大幅下滑。招股書進一步顯示,2018年至2020年,書香門地經營活動產生的現金流量凈額分別為10942.79萬元、4254.84萬元和4019.53萬元(見圖二)。

圖二:書香門地招股書合并現金流量表主要數據

明鏡財經工作室記者研究發現,經營活動現金流凈額大幅減少的原因之一是應收票據大幅增加。數據顯示,2018-2020年各期末,書香門地應收票據賬面價值分別為85.50萬元、473.26萬元和17429.43萬元(見圖三),占流動資產的比例分別為0.19%、0.97%和19.00%。可以看出,書香門地去年應收票據同比大增近3600%,遠超同期營收增速34%。

圖三:書香門地招股書報告期各期末應收票據明細

根據招股書,書香門地期末應收票據主要以商業承兌匯票為主,系公司國內銷售中收取客戶承兌的商業匯票。2020年末,書香門地商業承兌匯票賬面余額大幅上升,主要系公司客戶中部分知名地產集團開始采用商業承兌匯票作為結算方式。書香門地在招股書中表示,“商業承兌匯票由于承兌人是出票人,雖然公司的商業承兌匯票客戶一般為資金實力比較雄厚的知名地產企業,不能兌付的風險相對較低”。

IPO前應收款項激增近一倍

書香門地提到的“資金實力比較雄厚的知名地產企業”之一正是恒大地產。事實上,查詢招股書發現,書香門地2020年應收款項大幅增加,主要來源就是恒大地產的商業承兌匯票。

書香門地招股書還顯示:“2018年、2019年和2020年各期末,公司應收款項金額較大,其中應收票據、應收賬款及合同資產賬面價值合計金額分別為19744.61萬元、26249.22萬元和51273.63萬元,占各期末總資產的比例分別為26.18%、33.25%和41.27%,金額及占比均呈逐年上升態勢。”

記者梳理發現,書香門地2020年末的應收賬款賬面余額為32822.70萬元、賬面價值為30164.15萬元,應收票據賬面余額為18456.47萬元、賬面凈值為17429.43萬元,合同資產賬面余額為4278.73萬元、賬面價值為3680.05萬元。

其中,2018-2020年各期末,書香門地對恒大地產的應收票據、應收賬款及合同資產合計余額分別為4512.60萬元、4776.67萬元和20135.45萬元。IPO申報前一年即2020年,公司對恒大地產的應收款項規模急劇擴張數倍。近三年,恒大地產一直躋身書香門地前兩大客戶(見圖四)。

圖四:書香門地招股書前五大客戶的具體銷售金額及占比

值得注意的是,書香門地招股書顯示,2020年底的前五大應收賬款客戶中,排名第二的恒大地產的期末余額為3631.93萬元,這意味著,公司對恒大地產的當期應收票據及合同資產的余額達到17503.52萬元,即便2020年底公司全部合同資產余額4278.73萬元來自恒大地產,那么公司對恒大地產的應收票據余額也將達到1.32億元以上,已經相當于公司同期應收票據余額18456.47萬元的70%以上,恒大地產應是公司應收票據的絕對第一大客戶。而書香門地招股書中并未與應收賬款一樣,列出公司的應收票據前五大客戶。

此外,明鏡財經工作室記者注意到,與A股同行業上市公司對比發現,書香門地集團股份有限公司應收賬款壞賬準備計提比例除“1年以內”,其余均低于同行業上市公司平均值(見圖五),其中,尤其是“3-4年”應收賬款壞賬準備計提比例,德爾未來、菲林格爾均為100%計提,而公司僅50%計提。

圖五:書香門地招股書應收賬款壞賬準備計提比例與A股同行對比

今年來,已有多家上市公司發布公告提示與恒大相關商業承兌匯票帶來的應收款項回收風險。近日,中誠信國際將恒大地產主體及相關債項下調至BB,繼續列入可能降級的觀察名單,認為其繼續履行財務責任的可能性較低,其債務本息的償還存在很大不確定性。

恰逢IPO關鍵時刻,恒大地產流動性危機對書香門地IPO有怎樣的影響?書香門地與恒大地產商業承兌匯票是否會出現到期未能全部兌付的情況?是否會對公司持續經營能力產生重大不利影響?IPO申報前一年,公司對恒大地產的應收款項激增的原因是什么?應收款項金額增長率高于營業收入增長率的原因及合理性是什么?公司與主要類型客戶合同中約定的信用政策、結算方式和結算周期是否發生變化,是否存在放寬信用期刺激收入的情形?在申請首次公開發行股票過程中,是否存在提前確認工程收入的問題?就上述疑問,《大眾證券報》明鏡財經工作室記者此前致電并通過郵件致函書香門地,截至發稿時未收到回復。記者 程述

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144