文華財經:分紅2.4億元后募資1.29億元補流

上海文華財經資訊股份有限公司(以下簡稱“文華財經”),這家國內期貨交易軟件龍頭在2018年IPO失利后,再度謀求創業板上市。卷土重來的文華財經此次擬募資6.52億元,除了投向云端量化投資軟件系統開發、新一代資管系統開發兩個研發項目以及研究院建設項目之外,還有1.29億元用于補充流動資金。

《大眾證券報》明鏡財經工作室記者注意到,擬1.29億元補流的文華財經,一邊稱公司在現發展階段有較大的流動資金需求,一邊卻在報告期內大手筆現金分紅累計2.4億元并稱現金流良好和較充裕,尤其是今年6月突擊分紅1億元。另外,文華財經2018年IPO折戟后,創始股東鄭培強低價清倉離場,另兩位突擊入股的股東隨后不久清倉或賣掉一半持股,以及公司關鍵業務用戶數量、提價空間是否存在天花板等情形,同樣引人矚目。

今年六月突擊分紅1億元

文華財經主要從事金融衍生品交易軟件和服務的研發與銷售,應用領域主要是期貨市場,客戶包括期貨公司以及期貨市場投資者。招股書中文華財經自述,截至2021年6月30日,國內合作期貨公司占比為92.00%;2021年6月,PC端交易軟件的月活躍用戶數為61.98萬人,移動端隨身行軟件的月活躍用戶數為150.15萬人,在國內金融衍生品交易軟件中位居前列。

不過,從報告期內完整年度2018-2020年的業績表現看,文華財經業績存在波動,營收、盈利先增后降,尤其是2020年的扣非凈利潤同比減少近2000萬元、下降超過22%,同年營收為下滑8.50%(見圖一)。

圖一:文華財經近年業績表現Wind截圖

2020年業績表現雖然并不理想,文華財經今年6月仍然決定2020年度分紅1億元,且同月便向股東支付了分紅款,若以2020年歸母凈利潤7577.47萬元計算,2020年度股利支付率超過130%。

實際上,文華財經報告期內持續分紅,且分紅金額不低。

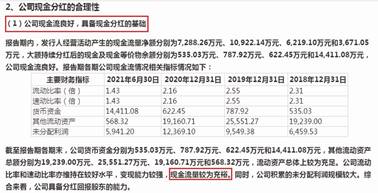

從自然年份看,2018-2020年,公司分別分紅6000萬元、4000萬元、4000萬元,按照其對應年度歸母凈利潤計算的股利支付率,2018年度接近90%、2019年度超過50%。加上今年的分紅,文華財經在報告期內累計現金分紅2.4億元。

2018年至2021年上半年,文華財經歸母凈利潤合計2.36億元,扣非凈利潤合計2.30億元,2.4億元分紅堪稱分光了近幾年的盈利。截至2021年上半年,公司未分配利潤不到6000萬元,較2020年底腰斬,比2018年底少500多萬元。

對于累計現金分紅2.4億元,招股書中文華財經如是解釋合理性(見圖二):“公司現金流良好,具備現金分紅的基礎”,“公司具備分紅回報股東的能力。”

圖二:文華財經招股書現金分紅合理性截圖

文華財經還在招股書中稱:“截至報告期各期末,公司貨幣資金分別為535.03萬元、787.92萬元、622.45萬元和14411.08萬元,其他流動資產總額分別為19239萬元、25551.27萬元、19160.71萬元和568.32萬元,流動資產總體上較為充足。公司流動比率和速動比率亦維持在較好水平,變現能力較強,現金流量較為充裕。同時,公司積累的未分配利潤規模較大。”

大手筆分紅后

稱流動資金需求較大要補流

讓人困惑的是,一邊稱現金流良好、2021年6月突擊分紅1億元、報告期內累計大手筆分紅2.4億元的文華財經,另一邊表示有較大的流動資金需求、擬用募資1.29億元補充流動資金。

文華財經此次IPO擬募資6.52億元,將按照輕重緩急程度,1.95億元投入云端量化投資軟件系統開發項目、1.73億元投入新一代資管系統開發項目、1.56億元投入研究院建設項目以及1.29億元用于補充流動資金,上述項目全部使用募資。

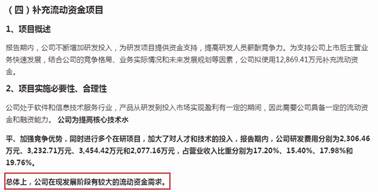

對于擬1.29億元補流的理由,文華財經表示:“報告期內,公司不斷增加研發投入,為研發項目提供資金支持,提高研發人員薪酬競爭力。為支持公司上市后主營業務快速發展,結合公司的競爭格局、業務實際情況和未來發展規劃等因素,公司擬使用12869.41萬元補充流動資金。”

至于補流必要性、合理性,文華財經的說法是:“公司處于軟件和信息技術服務行業,產品從研發到投入市場實現盈利有一定的期間,因此需要公司具備一定的流動資金和融資能力。公司為提高核心技術水平、加強競爭優勢,同時進行多個在研項目,加大了對人才和技術的投入,報告期內,公司研發費用分別為2306.46萬元、3232.71萬元、3454.42萬元和2077.16萬元,占營業收入比重分別為17.20%、15.40%、17.98%和19.76%。”

“隨著我國軟件行業競爭的不斷加劇,對人才和技術的需要將帶動更大的資金需求,只有保持對人才和技術的投入,才能在行業中保持優勢地位,迎合市場需求,適應競爭環境。當前,公司融資能力較弱且融資渠道有限,通過本次募集資金補充流動資金,將有效緩解公司資金需求,解決公司融資渠道受限問題。”招股書中文華財經還稱。

“總體上,公司在現發展階段有較大的流動資金需求。”文華財經如是總結(見圖三)。

圖三:文華財經招股書募資補流必要性合理性截圖

連續分紅拖累公司資金狀況

值得注意的是,一邊說現金流良好、大手筆分紅2.4億元,另一邊稱流動資金需求較大要補流1.29億元的文華財經,報告期內現金及現金等價物凈增加額和余額都長期只有數百萬元、甚至出現過負值。

眾所周知,現金流量表中的現金及現金等價物凈增加額、期末余額,能夠更好的反映一家企業可供自由使用的現金狀況。

2018-2020年各期末,文華財經現金及現金等價物凈增加額分別為-68.84萬元、252.89萬元、-165.47萬元,現金及現金等價物余額分別是535.03萬元、787.92萬元、622.45萬元。也就是說,文華財經2018-2020年各期末時,能夠自由使用的資金都只有數百萬元,與同期4500萬元-7850萬元區間的歸母凈利潤不在一個數量級。

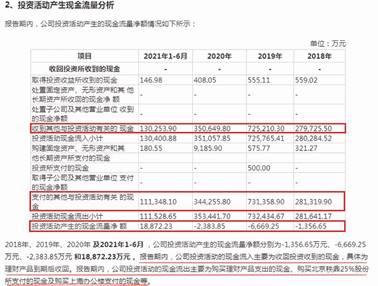

只有2021年上半年,文華財經的現金及現金等價物凈增加額、余額才突然暴增上億元,分別達到1.38億元、1.44億元。從現金流量表來看,同期經營性現金流凈額為3671.05萬元、年化來看應好于2020年但可能低于2019年,籌資活動現金流凈額為-8754多萬元、而過去兩年均為-4000萬元,關鍵是投資活動現金流凈額達到1.89億元、遠多于過去3年的每年負幾千萬元。具體細看可以發現,文華財經2021年上半年的現金及現金等價物凈增加額、余額突然雙雙暴增,根本原因是收到高達13.03億元的投資相關活動現金同時,支付的其他與投資活動有關的現金只有11.13億元,從而推升投資活動現金流凈額(見圖四)。

圖四:文華財經招股書投資活動現金流凈額情況截圖

而從文華財經的投資活動現金流凈額來看,除了2021年上半年,2018-2020年全部為負值,且金額在-1300萬元至-6700萬元區間,尤其是2019年接近-6700萬元,意味著公司在投資方面長期處于凈支出的投資付出狀態。

此外,文華財經最近3年半的籌資活動現金流凈額全部為負,基本上都是受到公司持續分紅的影響。因為公司籌資活動現金流出情況顯示,2018-2021年上半年因為分配股利、利潤或償付利息支出的現金分別為6000萬元、4000萬元、4000萬元、8599萬元,基本與公司同期分紅金額相當(見圖五)。事實上,招股書中公司也稱“公司無籌資活動的現金流入,籌資活動現金流出主要為分配股利支付的現金。”

圖五:文華財經招股書籌資活動現金流凈額情況截圖

結合期間經營性現金流凈額最低6200多萬元、最高超過1億元的情況看,文華財經2018-2020年各期末只有數百萬元甚至負值的現金及現金等價物凈增加額、期末余額的主要“禍首”正是公司大手筆分紅。

顯然,上述情形給文華財經IPO擬用1.29億元募資帶來一系列疑問: 1、對于報告期內大手筆分紅2.4億元、尤其是其中2021年6月突擊分紅1億元,之后IPO擬募資1.29億元補流,公司如何看待? 2、公司對于報告期內大手筆分紅2.4億元時稱現金流良好,但對于1.29億元補流時又稱現發展階段有較大的流動資金需求,兩者是否矛盾? 3、從現金及現金等價物凈增加額、期末余額來看,公司報告期內長期只有區區數百萬元甚至為負值,而且主要是受到現金分紅影響,為何仍以報告期內現金流良好、有現金分紅基礎為由持續分紅?

《大眾證券報》明鏡財經工作室記者就上述疑問致電并向文華財經發去新聞采訪函,截至發稿時未收到回復。對于觀察到的文華財經其他情形,本報將繼續跟蹤。記者 爾東

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144