賓酷網絡實控人及其配偶履歷與公開信息不一致 經營現金流長期低于凈利潤且為負

上海賓酷網絡科技股份有限公司(以下簡稱“賓酷網絡”)令人注意之處,不止公司與程序化大客戶上海俊造、前五大客戶上海巍嵐關系撲朔迷離。

《大眾證券報》明鏡財經工作室記者注意到,賓酷網絡經營性現金流長期低于凈利潤且為負值。此外,賓酷網絡招股書顯示控股股東、實控人季瑜曾經任職A股企業騰信股份,但查詢發現,騰信股份上市時招股書披露的季瑜離職時間,與賓酷網絡披露的季瑜離開騰信股份時間不一致。此外,季瑜的配偶及公司副董事長戴崴,招股書披露的其入職某廣告公司時間,早于企查查查詢的工商登記信息中該企業成立時間,而該企業母公司藍色光標公告顯示的該企業成立時間與企查查信息一致。

仿佛“過山車”

業績背后還有點“紙面富貴”

賓酷網絡此次IPO擬募資5.57億元,三個募投項目全部使用募集資金,其中1.37億元用于KOL(即關鍵意見領袖)營銷平臺開發與運營項目,2.53億元用于總部運營中心建設項目,另外1.67億元用于補充營運資金。

2013年成立的賓酷網絡,近年業績走勢有一點“過山車”意味。營收方面,2017年達到5.09億元后,2018年倍增至12.76億元,但之后營收增速明顯放緩甚至出現下滑——2019年增長放緩到13.10%至14.44億元,2020年下滑到12.66億元。賓酷網絡的扣非凈利潤變化與之類似,2018年扣非凈利潤幾乎翻了兩番,從不足4000萬元暴增到1.03億元,2019年增速不足兩位數、為1.12億元,2020年則減少到8538.50萬元、同比下降23.48%。

盡管賓酷網絡近年每年扣非凈利潤達到大幾千萬元甚至上億元(同期歸母凈利潤與扣非凈利潤相差不大),但感覺有點“紙面富貴”意味。

從現金流角度看,賓酷網絡經營性現金流不但長期低于凈利潤,而且多年均為負值。2017年經營性現金流凈額為-6035.65萬元,2018年經營性現金流凈額為-6414.09萬元,2019年經營性現金流凈額為-6496.83萬元,只有2020年情況較好,但經營性現金流凈額仍是負值、為-398.34萬元。

眾所周知,一家企業經營性現金流長期低于凈利潤且為負值并非好事,不利于持久健康發展。有要求不具名的股權投資基金人士表示,企業如果長期存在經營性現金流低于凈利潤且為負值,通常需要注意企業實際收入和利潤的增長是否虛高,還有銷售的產品或服務回款問題,是否有大量或者長期收不回錢。

賓酷網絡在招股書中稱,公司應收賬款規模及占比較大。數據顯示,2018-2020年各期末,公司應收賬款余額分別高達77807.50萬元、105429.19萬元和102040.74萬元,占當期營收比例分別為60.96%、73.03%和80.63%,占比逐年提升。不過,從應收賬款賬齡結構看,賬齡一年以內占絕大部分,2020年為97.40%、2019年為88.57%、2018年為98.89%。

高企的應收賬款給賓酷網絡帶來的壞賬準備不低,2020年應收賬款的壞賬準備為6641.05萬元,2019年應收賬款的壞賬準備達到7058.70萬元,2018年應收賬款的壞賬準備也達到4671.31萬元,抵消了相應金額的公司資產。此外,受應收賬款等因素影響,賓酷網絡2018年、2019年的壞賬損失分別高達3566.88萬元、1902.01萬元,直接吞噬了公司同期相應金額凈利潤。

實際上,應收賬款高企的賓酷網絡應付賬款也不低,2017年-2020年分別24159.32萬元、39839.94萬元、45492.71萬元、41592.02萬元。

雖然賓酷網絡在招股書中稱:“獲取現金流的能力足以支持公司業務的增長,能夠為業務增長提供保障。截至2020年年末,公司尚未使用的銀行授信額度為9041.49萬元,銀行存款 6155.11萬元,可基本滿足公司日常經營需要。”

但以公司現金及現金等價物凈增加額以及余額來看,經營性現金流長期為負,對賓酷網絡現金狀況構成了壓制——2017-2020年,賓酷網絡現金及現金等價物凈增加額分別為1906.67萬元、3835.35萬元、-1692.49萬元、-228.57萬元,同期末的現金及現金等價物余額只有3600萬元-7500萬元,尤其是2020年,現金及現金等價物余額5537.96萬元不但是近三年最低,而且低于公司同期6248.36萬元的貨幣資金,意味著賓酷網絡貨幣資金部分受限制,并不能隨意自由使用。

事實上,從經營現金流、籌資活動現金流、投資活動現金流這現金流量表中三大資金流動情況看,賓酷網絡最近四年的資金主要依靠籌資,準確說是靠借款和吸收投資。2017年-2020年公司借款獲得的現金分別為零、2000萬元、9690萬元、16270.81萬元,同期吸收投資的現金分別為8566.36萬元(含收到的其他與籌資活動有關資金2206.36萬元)、10498萬元、3579萬元、295萬元,使得籌資活動現金流凈額在4000萬元-1.15億元之間。如果剔除籌資獲得的資金,賓酷網絡現金及現金等價物余額,也就是資金狀況將是負值,運轉勢必受到影響。

實控人及配偶履歷

與公開信息存出入

招股書顯示,賓酷網絡本次發行前,季瑜合計可支配公司40.61%的表決權,為公司控股股東、實際控制人,并在本次發行完成后仍將為實控人。其中,季瑜直接持有公司29.11%的股份,為公司第一大股東。此外,周曉波、賓酷投資為季瑜的一致行動人。

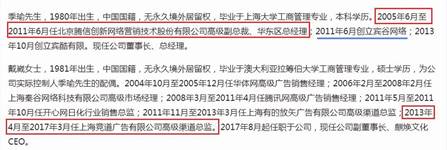

根據招股書披露的季瑜履歷,其2005年6月至2011年6月任北京騰信創新網絡營銷技術股份有限公司高級副總裁、華東區總經理,2011年6月創立賓谷網絡,2013年10月創立賓酷有限,現任公司董事長、總經理(見圖一)。

圖一:賓酷網絡最新招股書中季瑜及其配偶履歷截圖

而騰信股份2014年8月上市時招股書披露,其發行前的前十大自然人股東之一季瑜,于2012年4月離職(見圖二)。也就是說,按照騰信股份招股書披露的季瑜辭職時間,比公司招股書顯示的季瑜離職時間晚10個月左右。同時,季瑜在離開騰信股份之前就創立了賓谷網絡。

圖二:騰信股份上市時招股書中前十名自然人股東截圖

騰信股份官網顯示,其為國內第一家互聯網營銷上市企業,以整合營銷為服務核心,提供大數據營銷、品牌策略與創意、媒介策略與購買、社會化營銷、移動營銷、內容營銷、搜索營銷、交互體驗優化、輿情監測、電子商務等一系列整合營銷服務板塊。Wind數據顯示,2011年來的十年里,騰信股份歷年營收中絕大部分來自互聯網廣告服務。

賓酷網絡招股書顯示,季瑜創立的賓酷網絡為新媒體營銷服務商,成立以來一直專注于新媒體營銷領域,深耕互聯網廣告行業多年。

此外,根據賓酷網絡招股書,季瑜與公司現任副董事長、麒煥文化CEO戴崴為夫妻關系。招股書還介紹,戴崴曾于2013年4月至2017年3月任上海競道廣告有限公司高級渠道總監(見圖一)。

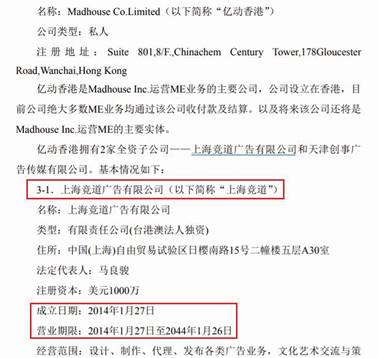

通過企查查查詢的工商登記信息顯示,上海競道廣告有限公司(以下簡稱“上海競道”)成立于2014年1月27日(見圖三)。這意味著,上海競道還未成立前,戴崴便入職。

圖三:企查查關于上海竟道截圖

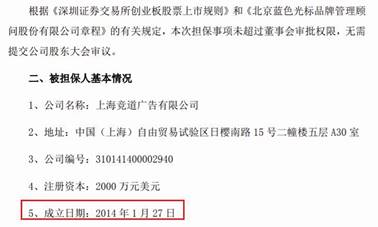

進一步查詢顯示,上海競道目前系A股企業藍色光標控股子公司的全資子公司,藍色光標2015年12月1日發布的為上海競道提供擔保公告中,顯示的上海競道基本信息包括成立日期為2014年1月27日。另外,藍色光標2015年11月初發布的擬收購上海竟道母公司股權估值報告中同樣顯示,上海竟道成立于2014年1月27日(見圖四、圖五)。 賓酷網絡披露的控股股東、實控人季瑜及其配偶戴崴履歷,與騰信股份和藍色光標公告以及工商登記信息等存在出入的情形,引發諸多疑問:

一、賓酷網絡招股書披露的控股股東、實控人季瑜的騰信股份任職時間,為何與騰信股份上市時招股書顯示的季瑜離職時間存在10個月的時間差異?公司招股書信披是否真實、準確?

二、賓酷網絡招股書中披露的控股股東、實控人季瑜的騰信股份任職時間,與騰信股份上市時招股書顯示的季瑜離職時間存在10個月左右的時間差異,保薦機構等中介結構對此是否知曉和有無表示過意見?

三、賓酷網絡招股書披露的控股股東、實控人季瑜的配偶及公司副董事長戴崴,入職上海竟道時間,為何在企查查查詢的工商登記信息及藍色光標公告顯示的上海競道成立時間前9個月左右?公司招股書信披是否真實、準確?保薦機構等中介結構對此又是否知曉和有無表示過意見?

四、賓酷網絡控股股東、實控人季瑜離開互聯網營銷公司騰信股份時為其股東、高級副總裁,離職時與騰信股份有無相關競業協議?

五、從公開信息看,賓酷網絡招股書披露的控股股東、實控人季瑜及其配偶、公司副董事長戴崴,在過往履歷上或有值得商榷之處,公司認為這會否影響IPO信披真實性、準確性?保薦機構等中介機構對于公司信披內容如何進行勤勉盡責的審核,以及能否確保公司招股書信披真實、準確?

圖四:藍色光標2015年11月3日披露的擬收購上海竟道母公司股權估值報告截圖

圖五:藍色光標2015年12月公告為上海竟道提供擔保的截圖

記者 爾東

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144