擬IPO募資6億元的陽光乳業(yè)兩年分紅4.8億元

向IPO發(fā)起沖擊的江西陽光乳業(yè)股份有限公司(以下簡稱“陽光乳業(yè)”)擬赴深交所主板上市,募資擴(kuò)產(chǎn),擬募集資金6.01億元,用于江西基地乳制品擴(kuò)建及檢測研發(fā)升級、安徽基地乳制品二期、營銷渠道建設(shè)和品牌推廣等項目的建設(shè)。

除了本報此前報道的公司報告期內(nèi)前五大客戶過半皆為前員工或間接股東,公司近三年業(yè)績增長處于停滯甚至下滑狀態(tài)、產(chǎn)能利用率持續(xù)下降仍擬募資擴(kuò)產(chǎn)等問題外,《大眾證券報》明鏡財經(jīng)工作室記者還注意到,陽光乳業(yè)左手?jǐn)M募資6億元、右手卻大筆連續(xù)分紅超過4.8億元,IPO募資必要性或再受“拷問”。

左手募資6.01億元

右手分紅4.83億元

陽光乳業(yè)此次IPO提出了6.01億元的募資計劃,擬擴(kuò)大公司產(chǎn)能,提高公司產(chǎn)品的競爭力。陽光乳業(yè)認(rèn)為:“本次募集資金投資項目建設(shè)完成后,公司生產(chǎn)線的產(chǎn)品布局將更加靈活,配套檢測研發(fā)的升級,有利于公司實現(xiàn)產(chǎn)品品種進(jìn)一步的市場細(xì)分,在保持品牌市場競爭優(yōu)勢的同時,通過多元化品牌運營,在產(chǎn)品線的深度與廣度上進(jìn)行有機組合,產(chǎn)品品種更加豐富、產(chǎn)品供應(yīng)更加及時,同時減少了生產(chǎn)線切換的時間和成本,配合冷鏈運輸?shù)倪M(jìn)一步完善,有利于公司進(jìn)一步快速提升市場占有率,促進(jìn)公司業(yè)績的發(fā)展。”

而明鏡財經(jīng)工作室記者發(fā)現(xiàn),陽光乳業(yè)擬大手筆募資前,在報告期內(nèi)進(jìn)行了一次又一次密集而大手筆的分紅。

根據(jù)招股書披露:2018年6月22日,公司股東大會審議通過《關(guān)于公司2017 年度利潤分配方案的議案》,分紅5000.00萬元,已實施完畢。

2018年11月23日,公司召開股東大會審議通過《關(guān)于公司進(jìn)行利潤分配的議案》,分紅5140.00萬元,已實施完畢。

2019年6月10日,公司召開股東大會審議通過《關(guān)于公司2018年度利潤分配方案的議案》,分紅5140.00萬元,已實施完畢。

2019年11月30日,公司召開股東大會審議通過《江西陽光乳業(yè)股份有限公司關(guān)于2019年度現(xiàn)金股利分配方案》,分紅10000.00萬元,已實施完畢。

2020年6月21日,公司召開股東大會審議通過《關(guān)于的議案》,分紅8000.00萬元,已實施完畢。

2021年4月18日,公司召開股東大會審議通過《關(guān)于公司2020年度利潤分配方案的議案》,分紅15000.00萬元,已實施完畢。

這意味著,在2018年6月—2020年6月的短短兩年里,陽光乳業(yè)共密集進(jìn)行了五次分紅,完成紅利分配4.83億元。

值得一提的是,陽光乳業(yè)的控股股東為陽光集團(tuán),其持有公司72.75%的股份,胡霄云為陽光乳業(yè)的實際控制人,其雖未直接持有公司股份,但間接持有公司35.45%股份,另外通過控制銀港投資、南昌致合總共控制公司97%的股份。可以說,在這幾次的密集分紅中,實控人胡霄云收獲頗豐。

陽光乳業(yè)密集分紅,說明公司本身不差錢,但是公司卻擬募集資金6.01億元,結(jié)合2018-2020年,公司的產(chǎn)能利用率分別僅為80.12%、77.10%、66.42%,產(chǎn)能利用率不僅未出現(xiàn)飽和,反而處于持續(xù)下降的狀態(tài),更讓人容易對其突擊分紅后又募投擴(kuò)產(chǎn)的合理性產(chǎn)生質(zhì)疑。

2018年前兩大供應(yīng)商“消失”

除此以外,陽光乳業(yè)的大供應(yīng)商之中,也不乏關(guān)聯(lián)方的身影。招股書顯示,安徽華好生態(tài)養(yǎng)殖有限公司(以下簡稱“華好養(yǎng)殖”)一直是公司的前五大供應(yīng)商,2018-2019年皆為陽光乳業(yè)的第三大供應(yīng)商,公司向其采購原料奶,采購金額分別為1871.35萬元、2354.61萬元,占當(dāng)期采購總額的比例分別為6.68%、 7.88%;2020年,其躍升為公司的第二大供應(yīng)商,公司當(dāng)年向其采購金額為3451.02萬元,占總采購額的比例達(dá)11.65%(見圖一),無論是采購金額還是采購占比,報告期內(nèi)一直呈現(xiàn)持續(xù)大幅度上升態(tài)勢。

圖一:招股書截圖

資料顯示,與華好養(yǎng)殖為同一控制下的企業(yè)安徽華好乳業(yè)有限公司(以下簡稱“華好乳業(yè)”)認(rèn)繳了陽光乳業(yè)子公司——安徽華好陽光乳業(yè)有限公司(以下簡稱“安徽陽光”)30%的出資,華好養(yǎng)殖為公司的關(guān)聯(lián)方。

對此關(guān)聯(lián)交易的必要性,陽光乳業(yè)表示:“公司與華好養(yǎng)殖合作,不僅為公司開拓安徽市場提供了奶源保障,同時又能整合華好乳業(yè)、華好養(yǎng)殖作為本土企業(yè)熟悉當(dāng)?shù)厥袌龅膬?yōu)勢,有利于安徽市場的開拓。”

至于關(guān)聯(lián)交易價格,陽光乳業(yè)為解釋稱:“公司與華好養(yǎng)殖的合作以市場化方式進(jìn)行,雙方約定的合同條款、付款條件等內(nèi)容與其他客戶不存在顯著的差異。”

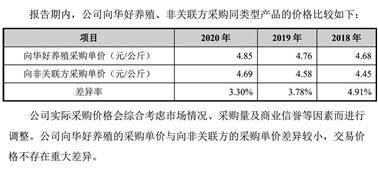

然而,招股書提供的公司向華好養(yǎng)殖及非關(guān)聯(lián)方公司的采購單價對比情況顯示,2018-2020年,公司向華好養(yǎng)殖的采購單價分別為4.68元/公斤、4.76元/公斤、4.85元/公斤,均高于公司向非關(guān)聯(lián)方采購價格4.45元/公斤、4.58元/公斤、4.69元/公斤(見圖二)。也高于陽光乳業(yè)原料奶2018-2020年的平均采購價格4.50元/公斤、4.63元/公斤、4.74元/公斤(見圖三)。

圖二:招股書截圖

圖三:招股書截圖

招股書中,陽光乳業(yè)實際采購會綜合市場情況、采購量及商業(yè)信譽進(jìn)行調(diào)整。而報告期內(nèi),華好養(yǎng)殖一直位列陽光乳業(yè)的前三大供應(yīng)商,其向陽光乳業(yè)的采購量應(yīng)該多于絕大多數(shù)的非關(guān)聯(lián)公司,更不可能會在平均數(shù)量之下,按照通常“量大優(yōu)惠”市場采購規(guī)則,按理說陽光乳業(yè)向其采購價應(yīng)該會低于一般的客戶,但是陽光乳業(yè)向其采購價格為何卻一直高于非關(guān)聯(lián)供應(yīng)商,甚至要高于公司原料奶的平均采購價格,這背后的商業(yè)邏輯是什么?

此外,陽光乳業(yè)的招股書還顯示,嘉興市鑫凱潤貿(mào)易有限公司為公司2018年第一大供應(yīng)商,當(dāng)年公司向其采購金額為3320.64萬元,占比11.86%,肇慶市鼎湖溫氏畜牧業(yè)有限公司+肇慶市鼎湖溫氏乳業(yè)有限公司魚灣奶牛場,為公司2018年第二大供應(yīng)商,公司當(dāng)年向其采購金額為1938.20萬元,占比為6.92%(見圖一)。

然而令人詫異的是,合計采購金額高達(dá)5258.84萬元,占當(dāng)年度采購占比接近20%的2018年前兩大最重要的供應(yīng)商,在陽光乳業(yè)2019年、2020年的前五大供應(yīng)商的名單上卻“消失”不見蹤影,而對于公司重大供應(yīng)商的變化,陽光乳業(yè)在招股說明書中并未進(jìn)行詳細(xì)說明。

另外,陽光乳業(yè)招股書披露前五大供應(yīng)商名單時,對于公司在報告期內(nèi)向前五大供應(yīng)商分別采購的具體內(nèi)容,也未見詳細(xì)披露。

企查查顯示,2019-2020年從前五大供應(yīng)商名單上消失的2018年度第二大供應(yīng)商之一的肇慶市鼎湖溫氏乳業(yè)有限公司,在2016年原料倉被發(fā)現(xiàn)廢棄的過期原料,無明確標(biāo)識,2019年因生產(chǎn)不符合食品安全標(biāo)準(zhǔn)的食品被處以5萬元罰款。

嘉興市鑫凱潤貿(mào)易有限公司、肇慶市鼎湖溫氏畜牧業(yè)有限公司+肇慶市鼎湖溫氏乳業(yè)有限公司魚灣奶牛場作為公司2018年最重要的供應(yīng)商,在隨后兩年卻從公司前五大供應(yīng)商名單中消失,原因是什么?公司在2019年、2020年,是否還向上述兩家公司展開了采購?如向其采購、采購金額大幅銳減的原因又是什么?公司如何保證采購來源和價格的穩(wěn)定性?另外,公司未披露向前五大供應(yīng)商分別采購的具體內(nèi)容的原因是什么?這是否屬于信息披露不完整?

就上述問題,《大眾證券報》明鏡財經(jīng)工作室記者致函陽光乳業(yè),截至發(fā)稿時未收到回復(fù)。記者曾致電公司,但公司電話也未能接通。記者 尹玨

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144