陽光乳業:前五大客戶中超半數為前員工

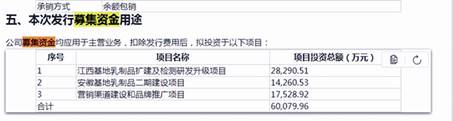

近日,江西陽光乳業股份有限公司(以下簡稱“陽光乳業”)公布了首次公開發行股票招股說明書,擬赴深交所主板上市,公開發行新股不超過7070.00萬股,擬募資6.01億元,用于江西基地乳制品擴建及檢測研發升級、安徽基地乳制品二期、營銷渠道和品牌推廣等項目的建設。

《大眾證券報》明鏡財經工作室記者注意到,擬募資擴產的陽光乳業,其主要銷售囿于江西,品牌在全國的知名度并不高,而且近三年公司業績增長處于停滯甚至小幅下滑狀態,與之對應的是產能利用率還在持續下降。公司還存在報告期內的前五大客戶過半皆是前員工,另外,還有間接股東為大客戶的情況。此外,公司2018年的前兩大供應商在此后兩年皆從前五大供應商名單“消失”等諸多問題同樣惹人關注。

前五大客戶過半

為前員工或間接股東

經銷商模式一直是IPO核查的重點。

陽光乳業是一家集乳制品、乳飲料的研發、生產、銷售以及奶畜養殖于一體,產品主要以低溫乳制品、低溫乳飲料為主的城市型乳制品企業。招股書顯示,公司的產品銷售以經銷模式為主。2018-2020年,公司經銷模式的銷售金額分別為4.83億元、4.84億元、4.66億元,占主營業務收入的比重分別為89.68%、89.19%和89.26%,一直穩定在90%左右。

陽光乳業在招股書中并不諱言存在經銷商風險:“公司與經銷商建立了長期穩固的合作關系,同時建立了較為完善的經銷商管理制度和體系,公司通過對經銷商的規范管理,提高了經銷商的自身經營能力。但是,由于公司的經銷商數量較多、分布較廣,如果經銷商出現經營不善或管理不規范的情形,將對公司產品在該地區的銷售產生不利影響。”

招股書披露的陽光乳業2018-2020年的前五大客戶名單顯示其均為公司經銷商,且前五大客戶名單在2018-2020年整體上基本保持穩定。

尤其是2019、2020年兩年,陽光乳業前五大客戶名單及大客戶排序完全一致,第一至第五大客戶分別為吉安市經銷商胡志、景德鎮市經銷商符立良、上饒市經銷商徐剛、宜春市經銷商梅葉敏、宜春市經銷商高清得。2018年陽光乳業的前五大客戶名單與2019、2020年只是稍有不同,其中,前三大客戶和2019、2020年完全一致,2019-2020年的前四大客戶梅葉敏在2018年度為公司的第五大客戶,2018年度的第四大客戶位置由九江市經銷商王征占據,而2019-2020年的第五大客戶宜春市經銷商高清得在2018年還未躋身前五大客戶的名單(見圖一)。

圖一:招股書截圖

除了大客戶皆為經銷商,陽光乳業招股書同時還披露,公司客戶中包含公司及子公司前員工離職做公司經銷商、前員工控制的公司和公司間接股東為公司經銷商的情況(見圖二)。

圖二:招股書截圖

仔細比對公司大客戶名單及前員工及間接股東做公司經銷商的名單可以發現,陽光乳業2018年前五大客戶中,除了上饒市經銷商徐剛外,其余四大客戶有三名為公司前員工,另一名則為公司的間接股東。公司2018年向胡志、符立良、梅葉敏、王征等擁有“前員工或間接股東”身份的四位大客戶合計實現銷售金額4807.20萬元,占當年銷售總收入比例為8.91%。

而招股書顯示,陽光乳業2019-2020年的第一大客戶、第二大客戶、第四大客戶仍然為公司前員工,分別是胡志、符立良、梅葉敏。公司在2019-2020年向上述三大客戶合計實現銷售金額8092.06萬元,占該兩年銷售總收入比例的6.78%。

如果將公司2018-2020年合計向前員工或間接股東等經銷商的銷售金額分析統計,可以發現,陽光乳業21個經銷商都擁有上述“身份”,公司2018-2020年對上述供應商合計實現銷售收入分別為8465.90萬元、9571.05萬元、9881.85萬元,對應的銷售收入占比分別為15.69%、17.63%、18.91%,由此,對上述經銷商,報告期內,無論是向其合計銷售金額還是銷售收入占比,都處于持續增長的狀態。

對于離職的前員工經銷商在離職前在陽光乳業究竟從事何種工作,又是何時離職,在離職前是否已成為公司經銷商,或離職前是否屬于陽光乳業的直銷團隊成員,這些情況在陽光乳業招股說明書中難以找到答案,因為公司并未進行任何詳細說明。

由此引發出一系列的疑慮也揮之不去:

1、陽光乳業為何前五大客戶“普遍”為公司前員工或間接股東?這種情況在同行業中是否具有可比性,是行業慣例還是只是公司自身的“企業特色”?

2、公司報告期前五大客戶的胡志、符立良、梅葉敏為公司前員工,這三名大客戶何時離職?在離職前是否存在已是公司經銷商的情況?如若他們在離職前已在公司直銷團隊中任職,那么陽光乳業的內控制度又如何預防直銷團隊人員出現持續離職而變成經銷商的情形?而一旦出現直銷團隊成員變成經銷商這一銷售模式的變動又是否會對公司的經營業績造成不利影響?

3、公司前五大客戶多為公司前員工或間接股東,公司與前員工或間接股東發生大量交易,對于這個問題,中介機構是否曾針對離職員工或間接股東持股的經銷商進行盡職勤勉的核查?

4、公司對此是否采取了相應的有效措施處理可能導致的利益輸送行為?公司與前員工和間接股東等經銷商在產品定價政策、信用政策、返利政策與其他經銷商是否存在差異?公司對上述經銷商的毛利率與其他經銷商又是否存在重大差異?

產能利用持續下降

仍大手筆募資擴產

盡管前有蒙牛、伊利、光明等全國乳業巨頭,陽光乳業認為經過多年的探索實踐,其已建立起較為完善的銷售網絡,包括送奶上戶、商超、專賣店、自動售賣機等多種渠道,其中差異化的銷售渠道,以及冷鏈物流運送體系以及本地化生產,由此形成的差異化的產品結構等已經成為自己的競爭優勢。

然而,陽光乳業的營收和凈利潤數據卻顯示,報告期內,公司的業績已經出現增長停滯甚至下降的情況。

數據顯示:2018-2020年,陽光乳業營業收入分別為5.40億元、5.43億元、5.23億元,2020年營收同比減少0.20億元,甚至低于2018年。盈利方面,2018-2020年,公司凈利潤分別為1.12億元、1.04億元、1.05億元,2020年略好于2019年但仍不如2018年,而且可以看出在新冠肺炎疫情暴發前的2019年,公司凈利潤相比2018年已經開始出現小幅下降。

不僅如此,如果翻閱陽光乳業的產銷量數據,可以發現公司的產銷量也同樣處于下滑通道之中。

以陽光乳業最主要的產品液態奶及含乳飲料來看,2018-2020年,陽光乳業產能持續增長,由6.95萬噸上升至7.41萬噸的情況下,公司相關產品的產量卻在持續下滑,2018年公司上述產品的產量為5.57萬噸,2019年則降至5.46萬噸,2020年更是下降至4.92萬噸,2020年同比下降近10%。

產品產量下降的同時,陽光乳業液態奶及含乳飲料的銷量也隨之節節下降,2018-2020年,公司上述相關產品的銷量分別為5.55萬噸、5.42萬噸、4.90萬噸(見圖三),如果說2020年銷量的明顯下降還可以用“疫情”因素來解釋,那么2019年銷量已經出現的小幅下滑,公司銷量增長乏力的情況又該如何解釋。

實際上,2018-2020年,陽光乳業的產能利用率分別為80.12%、77.10%、66.42%,產能利用率不僅沒有出現過飽和,反而在持續下降。

圖三:招股書截圖

從陽光乳業擬募集資金6.01億元的投向來看,其中2.83億元投向江西基地乳制品及檢測研發升級項目,項目建設期擬定為36個月,項目建設達產后,年產乳制品7萬噸;另有1.43億元投入安徽基地乳制品二期建設項目(見圖四),項目建設期擬定為36個月,項目建設達產后,年生產奶制品4萬噸。從陽光乳業2020年液態奶及主要含奶飲料7.41萬噸的產能來看,三年后公司的產能將提高至目前的2.5倍,將是目前公司主要產品銷量的3.75倍。

圖四:招股書截圖

對于江西基地擴建募投項目,陽光乳業認為:目前江西省僅陽光乳業一家大型乳制品企業,蒙牛、伊利等全國性品牌未在江西設廠,本土其他乳制品品牌加工規模較小,因此江西市場仍有發展空間,這也是其將部分募資用于江西基地擴建的一大原因。至于安徽基地二期項目,陽光乳業則表示:安徽是我國乳制品生產和消費大省,鮮奶市場潛力巨大。盡管當地已有伊利、新乳業及安徽益益乳業等乳企布局,但送奶到戶細分領域尚無領導性品牌,仍有較大發展空間。

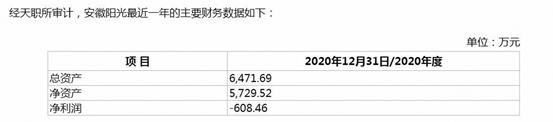

需要注意的是,對于陽光乳業募資建設的安徽乳制品建設項目,公司2018-2020年在安徽地區的銷售占比僅分別不足2.08%、1.50%、2.20%。雖然陽光乳業在2019年設立安徽華好陽光乳業有限公司(以下簡稱“安徽陽光”),致力開拓安徽市場,然而經天職所審計的財務數據卻顯示:2020年安徽陽光的凈利潤為-608.46萬元,該子公司仍處虧損狀態。(見圖五)

圖五:招股書截圖

陽光乳業在現有產能利用率連年下降、公司營收及凈利潤增長整體停滯的情況下,依舊擬大手筆募集資金擬投入用于公司乳制品基地的擴產,面對仍未出現“飽和”的產能,公司擴充的產能又將如何消化?顯然,公司募資擴產的必要性必然會惹人質疑。

就上述種種疑問,《大眾證券報》明鏡財經工作室記者致函陽光乳業,截至記者發稿未收到回復,在此過程中,記者撥打陽光乳業電話,也未能接通。

另外,關于陽光乳業2018年前兩大供應商齊齊在2019-2020年前五大供應商名單消失,以及公司左手募資,右手分紅等相關問題,本報記者還將持續關注。 記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144