7月PPI與CPI剪刀差創(chuàng)歷史新高

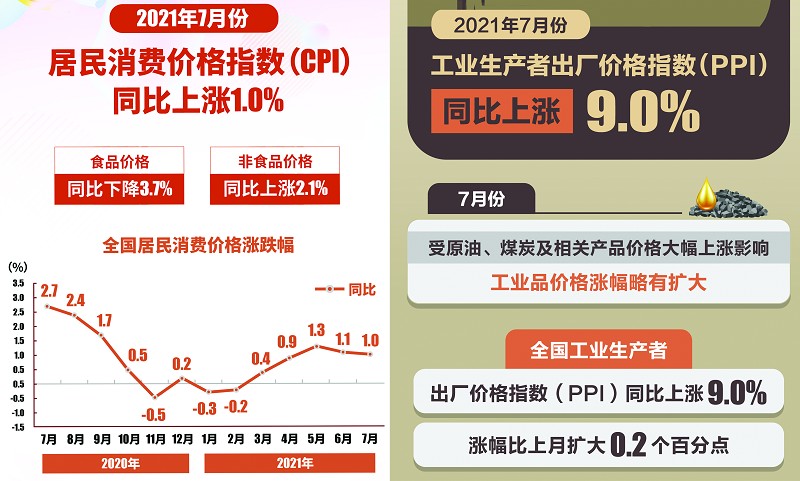

本報訊(記者 劉揚)根據(jù)國家統(tǒng)計局9日公布的數(shù)據(jù),2021年7月份全國居民消費價格指數(shù)(CPI)環(huán)比上漲0.3%,同比上漲1.0%,較6月回落0.1個百分點。

“7月CPI環(huán)比上漲符合季節(jié)性特征,受基數(shù)影響小幅回落,從6月的1.1%微降至1.0%,但環(huán)比由跌轉(zhuǎn)升。豬肉價格同比跌幅擴大,鮮菜價格同比由正轉(zhuǎn)負(fù),是帶動CPI漲幅收窄的主要原因。”9日中郵證券宏觀策略分析師魏大朋在接受《大眾證券報》記者采訪時表示道,“豬肉價格環(huán)比跌幅收窄,食品CPI同比在高基數(shù)下繼續(xù)走低。7月食品CPI同比下降3.7%,較6月的1.7%繼續(xù)擴大。非食品通脹從上月的1.7%加速攀升至2.1%。分產(chǎn)品來看,7月服務(wù)價格和消費品價格環(huán)比分別上漲0.6%和0.1%,其中飛機票、汽油、旅游和賓館住宿等價格上漲較快。”

數(shù)據(jù)顯示,7月豬肉價格環(huán)比下跌1.9%,疊加去年同期基數(shù)較高,豬肉同比降幅擴大7.0個百分點至43.5%,影響CPI下降約1.05個百分點,是食品價格的主要拖累項。此外,鮮菜價格下降4.0%,影響CPI下降約0.08個百分點;蛋類價格上漲15.6%,影響CPI上漲約0.09個百分點;水產(chǎn)品價格上漲13.8%,影響CPI上漲約0.25個百分點;鮮果價格上漲5.2%,影響CPI上漲約0.09個百分點;糧食價格上漲0.7%,影響CPI上漲約0.01個百分點。

其他七大類價格同比六漲一降。其中,交通通信、教育文化娛樂、居住價格分別上漲6.9%、2.7%和1.1%,衣著、醫(yī)療保健、生活用品及服務(wù)價格分別上漲0.4%、0.4%和0.3%;其他用品及服務(wù)價格下降1.3%。值得一提的是,受去年同期基數(shù)較低和服務(wù)業(yè)修復(fù)影響,7月剔除食品和原油的核心CPI同比增長1.3%,較6月提高0.4個百分點。

同日公布的7月工業(yè)生產(chǎn)者出廠價格指數(shù)(PPI)環(huán)比上漲0.5%,同比上漲9.0%,漲幅較6月擴大0.2個百分點。

“PPI呈現(xiàn)高位盤整,再回前期高點。上游原材料品種漲多跌少,煤炭價格持續(xù)上漲,鋼材價格回落后再次上攻,原油和有色金屬價格高位震蕩。受7月OPEC+增產(chǎn)決定及英美疫情再次反彈的影響,原油價格出現(xiàn)回調(diào),但美油庫存連續(xù)數(shù)周回落證明供需缺口仍顯著存在,7月下旬原油價格再回上升通道。夏季用電高峰對動力煤需求增加,限產(chǎn)要求并未放松,煤炭供應(yīng)偏緊的局面仍未改善,南方八省電廠庫存可用天數(shù)降至10天左右,煤炭價格繼續(xù)抬升。”魏大朋進一步分析認(rèn)為。

主要行業(yè)中,從同比看,價格同比漲幅超過20%的有黑色金屬礦采選業(yè),上漲54.6%;石油和天然氣開采業(yè),上漲48.0%;煤炭開采和洗選業(yè),上漲45.7%;石油、煤炭及其他燃料加工業(yè),上漲35.4%;黑色金屬冶煉和壓延加工業(yè),上漲33.0%;有色金屬冶煉和壓延加工業(yè),上漲23.5%;化學(xué)原料和化學(xué)制品制造業(yè),上漲21.3%;化學(xué)纖維制造業(yè),上漲20.9%。上述8個行業(yè)合計影響PPI上漲約7.5個百分點,超過總漲幅的八成。

需要注意的是,7月份PPI和CPI的剪刀差較6月擴大0.3個百分點至8.0%,為有數(shù)據(jù)以來的新高。PPI和CPI剪刀差在一定程度上反映了工業(yè)企業(yè)盈利空間的變化。

魏大朋指出,“上游向下游成本傳遞仍不通暢,中下游企業(yè)經(jīng)營壓力較大,貨幣政策將進一步放松,工具包括再次降準(zhǔn)和定向降息,10年期國債收益率有望下探至2.5%。展望未來,PPI-CPI差值有望在四季度逐步收斂。前期周期性板塊的行情逐步消退,建議淡化周期思維。隨著CPI的逐步抬升,消費領(lǐng)域的配置價值日益凸顯,可選消費領(lǐng)域有望進一步獲得資金的關(guān)注。”

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144