從“新勢力”到“新核心”,當下如何看待中證A500?

2024年9月23日,中證A500指數(shù)橫空出世,在A股市場掀起了一場現(xiàn)象級的指數(shù)熱潮。

截至2025年10月底,指數(shù)發(fā)布已經(jīng)超過一年,自發(fā)布以來中證A500指數(shù)累計漲幅超50%。在這段時間內(nèi),中證A500指數(shù)已經(jīng)從一個備受矚目的“新勢力”,迅速成長為市場公認的“新核心”。穿透這個數(shù)字的表象,有兩個更值得探討的問題:為什么中證A500如此受關(guān)注?以及,為什么現(xiàn)在依然值得看好?(數(shù)據(jù)來源:Wind)

全球經(jīng)濟步入新常態(tài),國內(nèi)經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型進入深水區(qū),“新質(zhì)生產(chǎn)力”逐步落地為產(chǎn)業(yè)現(xiàn)實。可以說,中證A500的崛起完美契合了這一時代背景。憑借著深入細分行業(yè)遴選龍頭的編制邏輯,中證A500將傳統(tǒng)意義上的“核心資產(chǎn)”與代表未來的“新質(zhì)生產(chǎn)力”前所未有地融為一體,它不是被動地反映市場,而是主動地定義了“中國未來的優(yōu)質(zhì)資產(chǎn)”應該是什么樣子。

從中長期維度展望,驅(qū)動中證A500運行的底層邏輯依然成立,甚至還在進一步強化。

11月11日至11月21日,東方紅量化投資團隊產(chǎn)品矩陣的重要拼圖——東方紅中證A500指數(shù)增強基金(A類:024816;C類:024817)將正式開始發(fā)售,不僅為投資者提供了一個有機會分享中國優(yōu)質(zhì)資產(chǎn)貝塔的便捷入口,更致力于通過系統(tǒng)化的量化增強策略,爭取挖掘這份“核心+成長”邏輯背后,那些尚未被市場完全定價的、更豐厚的阿爾法價值。

行業(yè)覆蓋更廣,新經(jīng)濟濃度更高

A股市場近年來行業(yè)輪動速度加快,表現(xiàn)出板塊間快速切換的特點。這種輪動并非簡單的隨機游走,而是受到多重因素復雜交織的影響。從長周期來看,產(chǎn)業(yè)趨勢的演進如同一場持續(xù)不斷的變革,推動著新興產(chǎn)業(yè)崛起和傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級。

宏觀經(jīng)濟的起伏,如同潮汐般影響著不同行業(yè)的興衰。而在短期內(nèi),市場情緒的波動則可能放大著資金在不同行業(yè)間的流動,加劇板塊間的震蕩。

對于投資者來說,在行業(yè)輪動頻繁的當下,單一行業(yè)或賽道的風險有所抬升,過度超配或者低配都可能帶來額外的不確定性。

與全球知名的標普500指數(shù)類似,中證A500指數(shù)采用了行業(yè)中性的編制方法,使行業(yè)分布盡可能貼近市場整體。這種做法降低了規(guī)模因素對指數(shù)行業(yè)分布的影響,更全面地反映A股市場的發(fā)展情況。

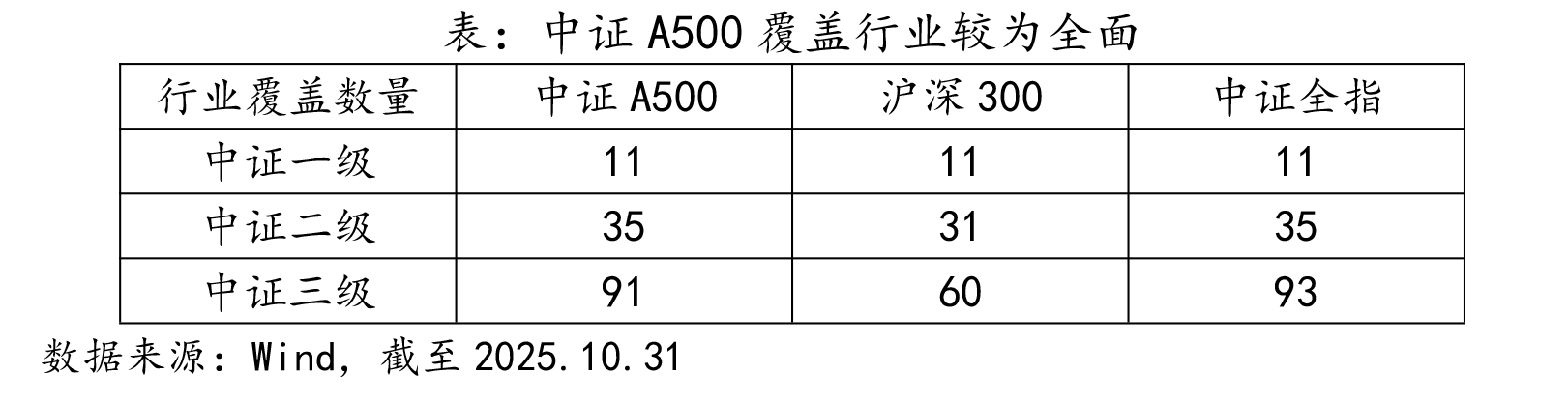

從行業(yè)分類來看,截至10月末,中證A500指數(shù)覆蓋了全部11個中證一級行業(yè),全部35個中證二級行業(yè),在98個中證三級行業(yè)中也覆蓋了91個,基本上覆蓋了絕大部分細分三級行業(yè)。

相比之下,滬深300指數(shù)盡管囊括了所有的中證一級大類行業(yè),但是只包含31個二級行業(yè)和61個三級行業(yè),存在大量未被覆蓋的細分領(lǐng)域,例如汽車經(jīng)銷商與汽車服務、文化娛樂、節(jié)能與生態(tài)修復等,其中不乏優(yōu)質(zhì)的新經(jīng)濟龍頭公司。

從企業(yè)生命周期的角度看,企業(yè)在成熟期通常達到規(guī)模和市值的巔峰,而在快速成長期,其市值規(guī)模相對較小。滬深300等傳統(tǒng)寬基指數(shù)按照市值大小進行選擇,理論上并未排斥新興行業(yè),但是結(jié)果上卻明顯側(cè)重于金融地產(chǎn)和主要消費等成熟行業(yè)。

若對比滬深300指數(shù),中證A500在金融、主要消費等行業(yè)上明顯低配,而在工業(yè)、信息技術(shù)、通信服務、醫(yī)藥衛(wèi)生等新興行業(yè)上則相對高配。可以發(fā)現(xiàn),在經(jīng)濟新舊動能轉(zhuǎn)換的大背景下,中證A500指數(shù)具有更高的新經(jīng)濟濃度。

權(quán)重股方面,中證A500與滬深300的前十大權(quán)重股高度一致,但是集中度則明顯更低。截至10月底,中證A500指數(shù)前10大、前20大權(quán)重合計為19.36%、46.23%,明顯低于同期滬深300的21.76%、52.81%。

更多的成份股和更分散的權(quán)重組合,降低了中證A500指數(shù)對特定個股的風險暴露,避免因為單個公司的非系統(tǒng)性風險而遭受過大的損失,提升了指數(shù)的可投資性。

聚焦細分龍頭,擁抱成長動能

中證A500指數(shù)的選股邏輯較為科學,它不單純看股票的總市值,而是深入到每個行業(yè),挑選那些具有穩(wěn)固競爭格局和領(lǐng)先地位的龍頭企業(yè)。

細分行業(yè)內(nèi)部的龍頭地位通常比全市場市值排名更穩(wěn)定,在全球宏觀經(jīng)濟步入新常態(tài)的背景下,龍頭企業(yè)的核心競爭力將持續(xù)增強,形成“強者愈強”的態(tài)勢。因此,A500指數(shù)這種聚焦行業(yè)龍頭的選樣方法,有助于規(guī)避傳統(tǒng)市值選股指數(shù)的一些問題,更早選入符合產(chǎn)業(yè)發(fā)展趨勢的公司。

在中證A500中,很多公司已在其細分領(lǐng)域確立龍頭地位,但行業(yè)發(fā)展階段相對較早,還有很大的增長空間,因此還兼具較好的成長屬性。從中信風格分類來看,中證A500中成長風格占據(jù)主要位置,合計權(quán)重占比為43.46%,相比滬深300超配8.53%;而金融風格占比為13.95%,比滬深300明顯少了約9%。

從市值來看,中證A500指數(shù)平均市值比滬深300指數(shù)更小,在偏向大中盤的同時兼顧優(yōu)質(zhì)小盤股,具有更好的成長潛力。Wind數(shù)據(jù)顯示,截至10月底,中證A500成份股的市值中位數(shù)為494億元,低于同期滬深300的1082億元,但高于中證500的296億元,整體上仍然呈現(xiàn)出偏大盤的特征。與此同時,中證A500的編制規(guī)則能更敏銳地捕捉細分領(lǐng)域的投資機會,讓更多中小市值的優(yōu)質(zhì)公司進入指數(shù)。數(shù)據(jù)上看,中證A500的最小市值則下沉至100億元以下,甚至比中證500的最小市值還要小。

從最新一期樣本來看,中證A500與滬深300既有232只共有的成份股,也存在大量的不重合的股票。滬深300中有68只股票未被納入中證A500,主要為大市值金融股。而中證A500指數(shù)中有268只不在滬深300中,這些股票平均市值為361億元,廣泛分布于電子、基礎化工、電力設備與新能源、國防軍工和醫(yī)藥等眾多細分領(lǐng)域。

在中國經(jīng)濟結(jié)構(gòu)不斷演變、新興行業(yè)持續(xù)涌現(xiàn)的背景下,在全市場按市值選股會遺漏許多新經(jīng)濟行業(yè)的龍頭企業(yè)。中證A500指數(shù)通過納入這批細分行業(yè)的龍頭公司,有望更好地反映經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型帶來的增長機遇。

基本面過硬,流動性充裕

近年來,A股市場快速發(fā)展,市場規(guī)模持續(xù)擴張,中國資本市場步入全新的發(fā)展階段。截至目前,A股上市股票數(shù)量已經(jīng)超過5400只。

作為一個明確定位于投資的指數(shù),中證A500指數(shù)的成份股數(shù)量適中,500只的數(shù)量,不及A股股票總數(shù)的十分之一,但是對A股市場的覆蓋率和代表性卻足夠高。具體來看,中證A500指數(shù)在市值、營業(yè)收入和凈利潤方面占A股全市場的比例為54.02%、62.96%和72.57%,表明成份股基本面扎實。可以說,中證A500指數(shù)精準錨定A股市場的核心要素,展現(xiàn)出對宏觀經(jīng)濟運行的有效表征能力。

對比中證A500和滬深300指數(shù)的關(guān)鍵財務指標,容易看出中證A500指數(shù)展現(xiàn)出較為過硬的基本面質(zhì)量。

Wind數(shù)據(jù)顯示,中證A500成份股在2024年的平均ROE為9.82%,與滬深300(10.09%)大致相當,高于同期中證全指的8.03%。2024年凈利潤增速為0.28%,盈利能力回升趨勢明顯。而在2021年以來經(jīng)濟復蘇的背景下,中證A500營業(yè)收入增速持續(xù)維持在較高位置,展現(xiàn)出強勁的增長勢能。

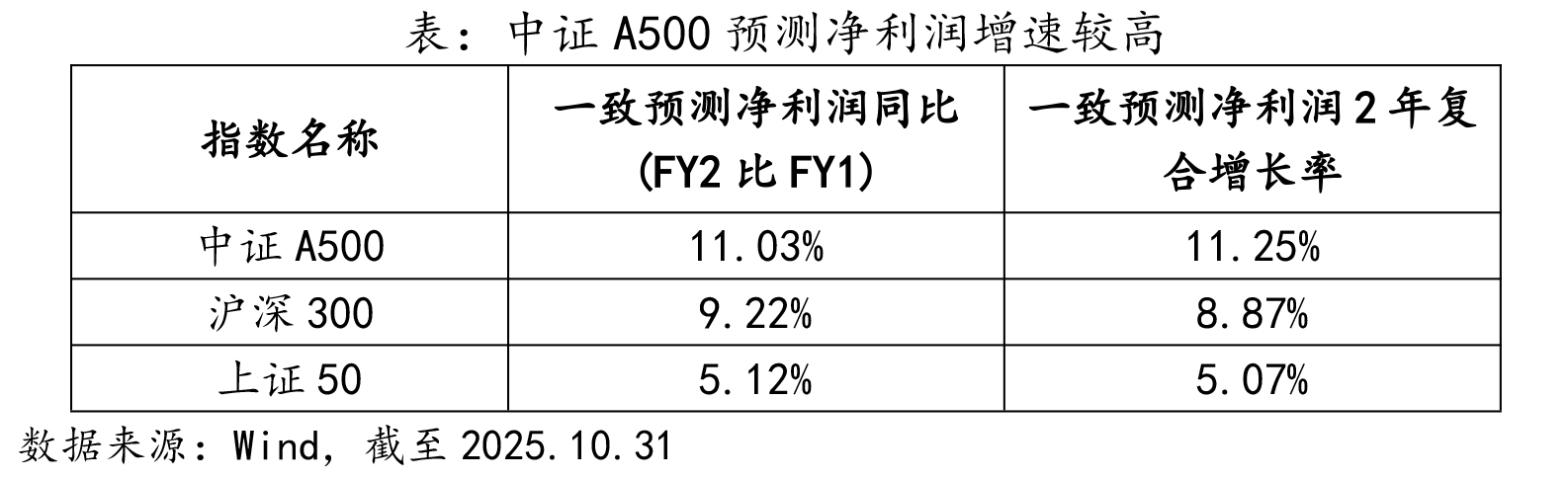

根據(jù)Wind給出的盈利預測,截至10月底,中證A500指數(shù)成份股的凈利潤同比(FY2比FY1)增速為11.03%、凈利潤2年復合增長率為11.25%,這兩組數(shù)據(jù)均優(yōu)于同期滬深300和上證50,證明成份股在未來依然具備較好的增長質(zhì)量。

對于一個定位于投資的股票指數(shù)而言,成份股需要具有良好的流動性。Wind數(shù)據(jù)顯示,2025年前10個月,中證A500指數(shù)的月均成交額高達10.73萬億元,占A股市場成交額的比例為31.69%,展現(xiàn)出較高的交易效率和流動性。充足的流動性保障了成份股的高效交易,顯著降低沖擊成本,這對于確保指數(shù)產(chǎn)品的緊密跟蹤精度、提升交易便利性以及維護相關(guān)金融工具的有效運作至關(guān)重要。

總體上看,中證A500指數(shù)可作為捕捉經(jīng)濟周期波動、資本市場紅利以及行業(yè)貝塔收益的有效工具,為資產(chǎn)配置提供專業(yè)化參考依據(jù)。

結(jié)語

投資是在不確定性中把握確定性,在當前市場環(huán)境下,中證A500作為反映中國經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型與產(chǎn)業(yè)升級的重要指標,正展現(xiàn)出獨特的配置價值。

在量化投資的浪潮中,東方紅量化投資團隊展現(xiàn)出了不一樣的氣質(zhì)。與簡單的數(shù)據(jù)驅(qū)動不同,團隊在傳承東方紅深厚的價值投研底蘊的基礎上,將深刻的市場洞察與前沿的量化技術(shù)進行有機融合,構(gòu)建了系統(tǒng)化的投研框架,力求在紛繁復雜的市場中捕捉確定性。

團隊負責人徐習佳表示,中證A500指數(shù)以大盤藍籌為錨,深度挖掘人工智能、高端制造、數(shù)字經(jīng)濟等新經(jīng)濟龍頭,既承接了經(jīng)濟大盤的中流砥柱,又精準卡位新質(zhì)生產(chǎn)力的爆發(fā)點。這種“大而新”的特質(zhì),使其在當前市場環(huán)境下呈現(xiàn)出攻守兼?zhèn)涞奶匦裕型蔀橥顿Y者分享中國高質(zhì)量發(fā)展紅利的重要載體。

東方紅中證A500指數(shù)增強基金(A類:024816;C類:024817)的推出,正是東方紅量化團隊投研實力與投資哲學的集中體現(xiàn)。團隊將以一貫的嚴謹與紀律,致力于在有效跟蹤指數(shù)的基礎上,通過科學的方法論爭取持續(xù)挖掘超額收益。

風險提示:

本基金是一只股票型基金,其預期風險與預期收益高于混合型基金、債券型基金與貨幣市場基金。本基金面臨的主要風險包括但不限于:市場風險、管理風險、流動性風險、信用風險、技術(shù)風險、操作風險、投資特定品種(包括債券回購、股指期貨、國債期貨、股票期權(quán)、資產(chǎn)支持證券、科創(chuàng)板股票、北交所股票、港股通標的股票、存托憑證、參與融資、轉(zhuǎn)融通證券出借業(yè)務等)的風險、本基金法律文件風險收益特征表述與銷售機構(gòu)基金風險評價可能不一致的風險和其他風險等。本基金特有風險主要是指數(shù)化投資風險,包括:標的指數(shù)回報與股票市場平均回報偏離的風險、標的指數(shù)波動的風險、基金投資組合回報與標的指數(shù)回報偏離的風險、跟蹤誤差控制未達約定目標的風險、標的指數(shù)值計算出錯的風險、指數(shù)編制機構(gòu)停止服務的風險、成份股停牌風險等。

基金的過往業(yè)績及其凈值高低并不預示未來業(yè)績表現(xiàn),基金管理人管理的其他基金的業(yè)績不構(gòu)成對本基金業(yè)績表現(xiàn)的保證。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產(chǎn),但不保證一定盈利,也不保證最低收益。基金投資有風險,投資需謹慎。投資者投資基金前,請認真閱讀《基金合同》、《招募說明書》、《基金產(chǎn)品資料概要》等文件。如需購買相關(guān)基金產(chǎn)品,請您關(guān)注投資者適當性管理相關(guān)規(guī)定、提前做好風險測評,并根據(jù)您自身的風險承受能力購買與之相匹配的風險等級的基金產(chǎn)品。

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144