市場結構性震蕩 尋找高波“固收+”強隊

在無風險收益下降和股市結構性行情的背景下,“固收+”基金憑借回暖的業績和較高的性價比,成為市場關注度最高的品類之一。

中金公司研究顯示,截至一季度末,全市場共有2161只“固收+”基金,一季度整體凈申購份額為499億份,存量規模2萬億元,環比回升 6.7%,這也是2024年以來“固收+”基金規模首次回歸2萬億元關口之上。

從持倉配置來看,“固收+”組合包括純債、轉債、股票等。要管好這個品類,并非簡單的股債混合,也不僅是在股票和債券資產上做大波段,而是集大類資產配置、利率研究、信用研究、股票研究及風險控制等一體化的系統工程。

因此,本篇文章中,我們以基金行業里的“固收大廠”為研究對象,分析他們的投資能力和投資風格。

1、高波“固收+”:

偏債混合型基金的高性價比

作為一款股債混合型產品,“固收+”基金的業績表現在較大程度上會受到權益類資產(含股票和可轉債)的影響。通常來說,權益倉位暴露越高,凈值波動也越大。

結合產品的含權比例和風險收益特征,我們通常將它細分為高波、中波和低波。在股票市場回暖的環境下,市場關注較多的是高波“固收+”基金。

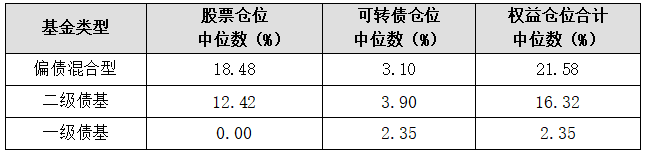

根據2025年一季報統計,偏債混合型、二級債基和一級債基的權益倉位中位數分別為21.58%、16.32%和2.35%(權益倉位包括股票和可轉債)。為了分析方便,本文中,我們將偏債混合型作為高波“固收+”的代表,進行數據分析和觀察。

表1:各類型基金的權益倉位中位數

注:數據來源Wind,采用2025年一季報數據,僅計算初始份額

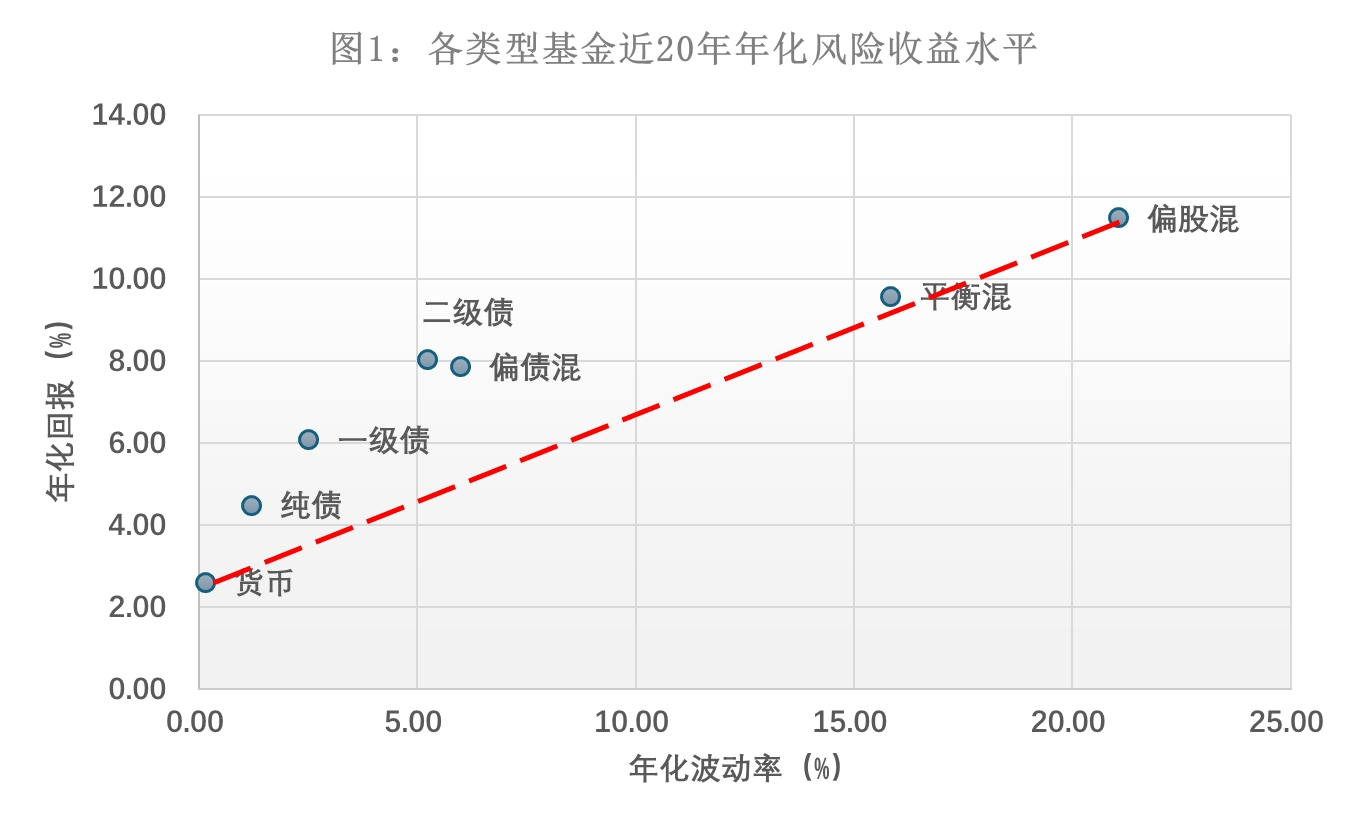

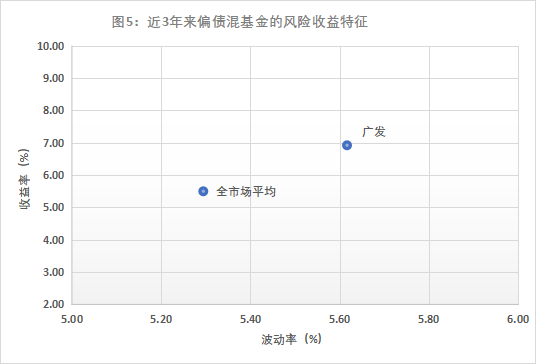

首先,我們來看看,偏債混合型基金在風險收益坐標系中的位置。我們統計了不同類別基金近20年的年化回報和年化波動率,繪圖如下:

數據來源:Wind,統計Wind各類基金指數的區間數據,2004/1/1~2025/3/31

由上圖看出,相比于其他類型,偏股混合型與平衡混合型基金呈現出較高的收益與風險水平。在中等風險水平以下的基金中,二級債基與偏債混合型基金的收益與波動水平比較近似,接下來依次為一級債基、純債、貨幣基金。

雖然較高收益對應著較高風險,但是遞進的關系卻并非線性。如果在貨幣基金與偏股混合型基金兩點之間畫一條直線,偏債混合型基金則明顯位于直線的上方。

具體來看,萬得偏債混合型基金指數,區間(2004/1/1至2025/3/31)上漲375%,年化回報7.85%,最大回撤22.09%。在同時間段內,偏股混合型基金指數累計上漲839%,年化回報11.47%,最大回撤56.63%。

從數據角度對偏債混合型與偏股混合型基金進行粗淺的對比,前者近二十年的累計收益是后者的68%,回撤是后者的40%。可以看到的是,偏債混合型通過股債混合配置,取得了較好的風險收益比。

2、大廠PK:

廣發基金偏債混的彈性更強

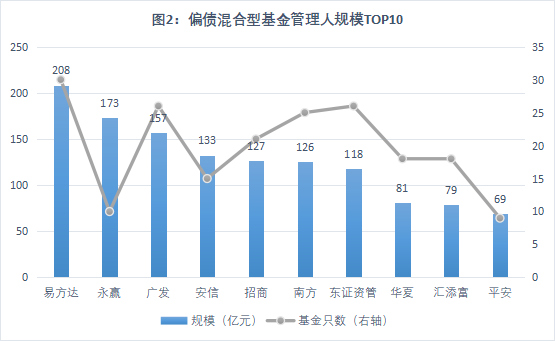

總體而言,以偏債混合型基金為代表的高波“固收+”,在產品數量和體量方面并不算大。截至2025年一季度末,偏債混合型基金共有709只,總規模2507億元。分基金管理人來看,有7家基金公司的偏債混合型基金總規模在百億元以上。

注:數據來源Wind,截至2025/3/31

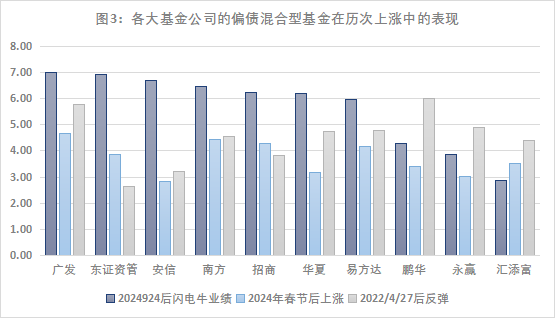

從業績表現來看,因2021年至2024年三季度A股持續調整,高波“固收+”基本處于“寒冬練苦功”的蟄伏狀態。不過,當市場有結構性機會時,這類品種也都能積極把握,增厚組合收益。

根據貓頭鷹研究院統計,近3年A股有3次階段性上漲行情,分別發生在2024年春節后、2024年9月底和2022年5月。在這三個權益市場回暖的階段,廣發基金管理的偏債混合型基金均表現出了較好的收益彈性,表現在規模Top10公司中居前,且這一風格較為穩定。

例如,2024年春節后反彈中,偏債混合型基金指數上漲4.01%,廣發旗下偏債混合型基金平均上漲4.65%,位列Top10基金公司中的第1位,領漲的是廣發恒榮三個月持有A(9.44%)。

在去年9·24的“閃電牛”中,偏債混合型基金指數上漲5.65%,廣發旗下偏債混合型基金平均上漲7.01%,位列Top10基金公司中的第1位,領漲的是廣發價值回報(13.19%)。

在2022年4·26之后的反彈中,偏債混合型基金指數上漲4.81%,廣發旗下偏債混合型基金平均上漲5.78%,位列Top10基金公司中第2位,領漲的是廣發睿享穩健增利A(18.28%)。

表2:各上漲時段指數和基金表現

注:數據來源Wind,貓頭鷹基金研究院統計,三個時間段分別為2024/9/24~2024/10/8、2024/2/6~2024/3/18、2022/4/27~2022/6/28

注:數據來源Wind,采用旗下偏債混合型基金(僅統計初始份額)的業績簡單平均。三個時間段分別為2024/9/24~2024/10/8、2024/2/6~2024/3/18、2022/4/27~2022/6/28。上述基金公司為規模TOP10基金公司,過往數據不代表未來

當股票市場行情來臨時,為什么廣發基金的偏債混合型基金能快速跟上市場,體現出較好的業績彈性?我們試圖通過基金持倉分析,找出一些答案。

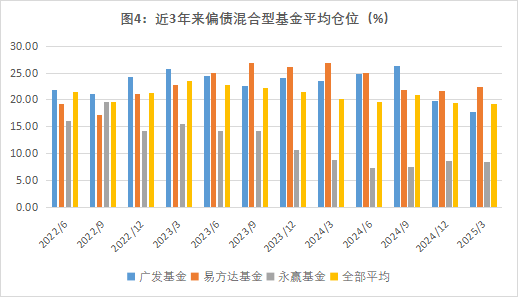

我們統計了偏債混合型基金近3年的平均股票倉位,從圖4可以看出,廣發基金旗下偏債混合型基金整體維持了較高的股票倉位,近3年平均股票倉位為23.04%;除最新一期,過往每期均高于市場平均水平,高出行業平均水平2.06%。

注:數據來源Wind,選擇的三家基金公司為偏債混合型基金規模最大的前三家基金公司

這種偏高倉位的進取風格,在過去三年滬深300指數下跌7.94%的背景下,看起來好像是不占優的,但從結果來看,相關產品卻依然取得了市場中上的水平。近3年來,偏債混合型基金平均上漲5.5%,而廣發基金旗下偏債混合型基金平均上漲6.92%,體現出一定的Alpha能力。

注:數據來源Wind,統計時間區間為2022/4/1至2025/3/31

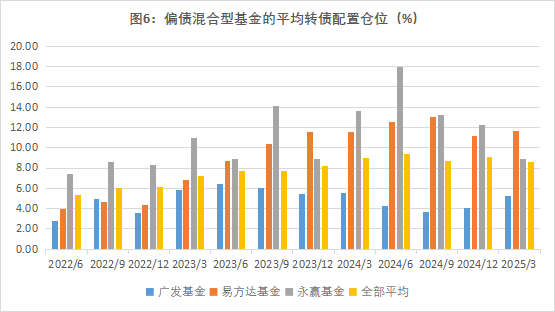

除了股票資產,“固收+”基金中還有一類增益資產——可轉債。近3年來,偏債混合型基金平均配置可轉債的比例為7.75%,廣發基金旗下偏債混合型基金轉債平均倉位為4.83%,略低于市場平均水平。

細分到具體產品的持倉來看,部分基金幾乎沒有配置轉債,尤其是近幾年新成立的基金。我們猜測,對于新成立的產品,股票和可轉債倉位是合并計算權益風險敞口的,可轉債的低配,可能更多是資產比價的結果。

注:數據來源Wind,選擇的三家基金公司為偏債混合型基金規模最大的前三家基金公司

3、廣發特色:

成長進取的高波“固收+”

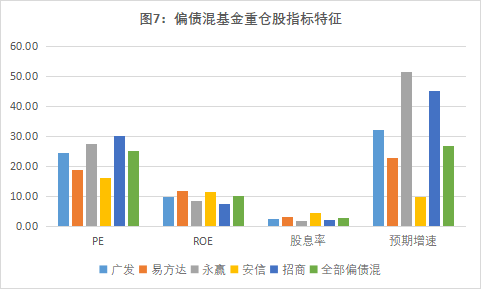

除了保持偏高的股票倉位,在持股風格方面,廣發旗下偏債混合型基金整體偏向于景氣成長。與傳統 “固收+”強調質量與分紅的風格相比,廣發基金這類產品的持股風格接近于偏股基金,與進取型“固收+”的定位不謀而合。

注:剔除部分極值后統計。基于2025一季報前十大重倉股統計,不含港股

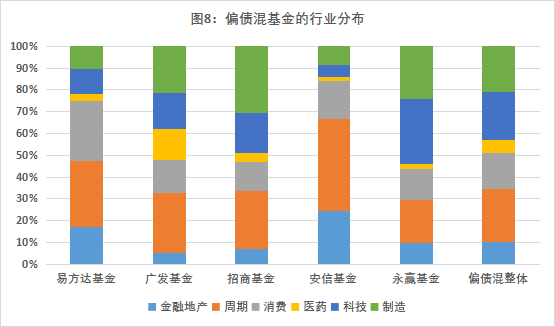

從行業分布來看,相對于其他規模在同一梯隊的基金公司,廣發旗下的偏債混合型基金超配醫藥,在周期、制造板塊也有較多配置,同時明顯低配金融地產,整體更偏向于成長進取風格。

注:數據來源Wind,使用2024年報披露的全部股票持倉統計

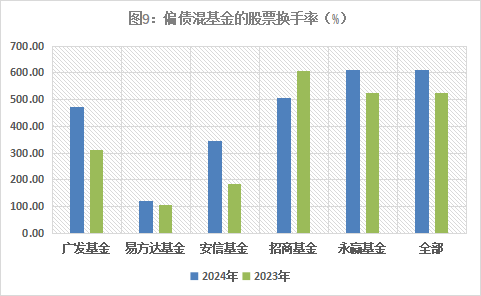

換手方面,廣發基金旗下偏債混合型基金在“固收大廠”中屬于中等偏高水平,這也與團隊整體持倉風格偏景氣成長的特點相匹配。

注:數據來源Choice,貓頭鷹基金研究院整理

從前面的分析可以看到,廣發基金旗下偏債混合型基金,體現出了鮮明的特色——較高的股票倉位,中等偏高的換手率,以及偏景氣成長的持股風格, 整體呈現出進取型的“大廠個性”。

4、團隊配置:

大腕壓陣 梯次有序

產品的風格標簽,是基金經理投資理念和投資風格的映射。貓頭鷹研究院團隊在選品時,非常關注產品背后的基金經理及投資團隊。

我們曾和機構討論過,一個理想的固收投資團隊是怎樣的?答案是,必須要有多年經驗的大腕壓陣,要能配齊當打之年的幾個好手,從而構建起多層次的人才梯隊。

因為固定收益這個領域,非常講究從業年份和投資經驗,必須有投資大腕來把握大局。同時,這個領域的細分方向很多,每一個方向都需要勤奮的專家團隊,當打之年的基金經理必不可少。在團隊方面,人才梯隊越強大,研究分析越細致,機會和風險的把控也能做得越好。

早在2021年,我們就寫過廣發基金的“固收+”團隊(《1+1+1>3,廣發基金“固收+”的體系與文化》),當時重點介紹的是張芊、曾剛、譚昌杰3位基金經理的風格特點。

時隔三年之后,我們再去看廣發基金的“固收+”陣容,可以看出,現在并不僅僅是 “1+1+1>3”的效果,而是在整個平臺體系的支撐下,搭建出了更加完備的人才體系;這個變化,頗有點“三生萬物”的意味在里面。

具體來看,公司副總經理、投資總監張芊,從業長達24年,長期管理社保組合、公募基金,公募投資年限超過12年,經歷多輪牛熊周期,善于結合宏觀經濟周期和市場趨勢變化,把握資產配置大方向。

在當打之年的中生代基金經理中,曾剛、姚秋、張雪、譚昌杰、王予柯、邱世磊、劉志輝都是從業年限超過10年甚至20年,公募投資年限超過7年的專業選手。而在新生代梯隊中,李曉博、吳敵等在精選成長股、可轉債領域展現了新一代選手的銳度。

坐鎮前線的“投資大腕”,當打之年的中生代,嶄露頭角的新生代,廣發基金搭建的“固收+”團隊呈紡錘狀,形成了結構合理、梯次有序的人才隊伍。

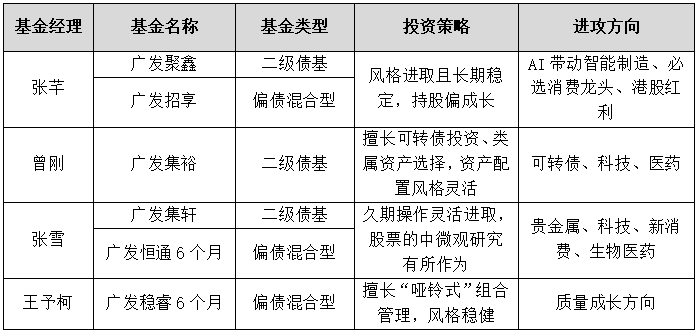

具體到產品層面,不同基金經理采用的策略不一樣,也體現出差異化的持倉特點。下面,我們以4位基金經理管理的高波“固收+”為例進行分析。

5、代表人物:

各有所長,百花齊放

第一位,我們選的是張芊。她從業長達24年,為人非常低調,但確實是投資圈公認的能股能債的基金經理。

貓頭鷹在2021年7月也做過一篇風格畫像(《廣發基金張芊:既懂配置又懂股票的全能女將》),當時就提到張芊是一位風格辨識度非常高、特色鮮明的基金經理,用成長股來捕捉超額收益。

研究張芊管理的產品,任職時間最長的是廣發聚鑫(是一只二級債基),大部分時間維持較高的權益倉位,截至2024年底的股票和轉債持倉市值之和占比達到30%左右,任期內年化回報8.80%,同類排名6/131(Wind,截至4.11),長期業績非常優異。

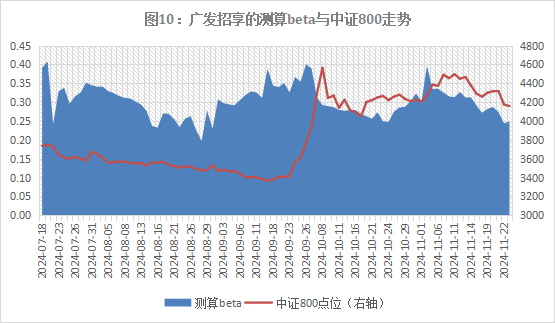

在偏債混合型基金中,張芊管理較久的產品是廣發招享。這只產品在行情來臨時展現了較好的業績彈性,在9月24日到10月8日的上漲市期間上漲9.59%,同類型排名前16.4%。截至4月25日,基金近1年上漲8.02%,排名前15%(33/328,銀河證券,同類指普通偏債型基金(股票上限不高于30%)(A類))。

從持倉配置來看,張芊擅長大類資產配置,以去年“9·24行情”為例,“閃電牛”期間正是債券回調之時,組合增持股票,降低了債券的配比。在市場快速上漲后,權益配置降低,體現出基金經理前瞻性的資產配置能力和進取性的投資風格。在個股方面,延續其偏成長的風格特點,重倉股配置了AI帶動智能制造、必選消費龍頭。

注:測算beta為根據近10個交易日的基金漲跌幅數據與中證800漲跌幅數據回歸得出

第二位基金經理是曾剛,也是一位從業超過20年的固收老將,擅長轉債投資、資產配置風格均衡偏靈活。

曾剛也是貓頭鷹研究團隊重點關注的一位基金經理,我們在2021年曾撰文(《廣發基金曾剛:二十一年從業,固收江湖中的低調大佬》)分析過他的風格。作為從業早、資歷深、管理經驗豐富、過往業績優秀的資深老將,曾剛在“固收+”產品的特點是:純債打底、轉債左側布局、股票順勢而為。

在超過16年的公募投資生涯中,轉債對曾剛管理的產品貢獻了較高收益。如2009年、2010年,曾剛管理的華富收益增強A年收益率分別達11.87%、14.73%,連續兩年獲得同類基金的第一名。其中,可轉債是“功臣”之一。

2013-2020年,曾剛管過可轉債主題基金,2014年大漲82%,甚至大幅超越了股票收益(滬深300指數漲52%);2019-2021年三年凈值幾近翻倍。這無疑賦予了他在轉債投資中的信心和敢于重配的投資魄力,能做到該種程度的“轉債強進攻型”固收基金經理屈指可數。

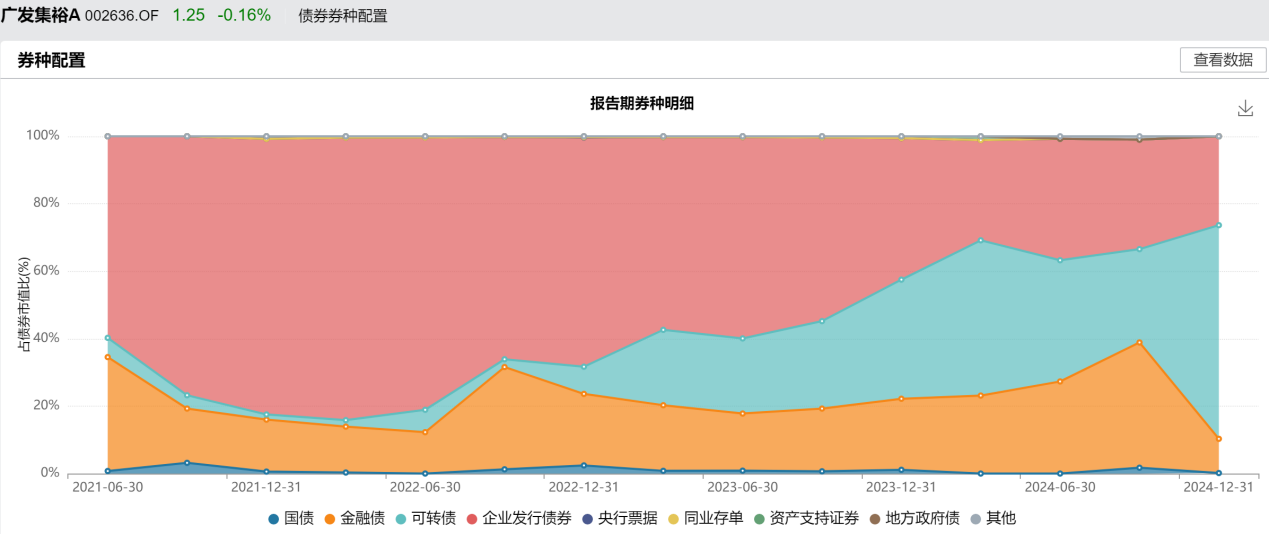

目前,曾剛管理的二級債基廣發集裕,自2023年以來,逐漸放大轉債倉位,2024年底轉債的倉位達66%,為轉債的下一次“擊球時刻”做好準備。

圖11:廣發集裕擇機配置轉債

注:數據來源Wind

第三位基金經理是張雪,她是一位擅長宏觀大類資產配置的“固收+”好手。

她在債券投資的大波段擇時能力突出,近年來在股票的中微觀投研上也頗有斬獲。上述提及的去年“9·24反彈”以來領漲的廣發價值回報,就是她管理的產品。

張雪在固收領域深耕了16年,公募管理年限超過9年。在多年債券投研管理過程中,張雪建立了優秀的自上而下分析能力,這一優勢在黃金、非銀金融等宏觀要素影響較大的行業中得以發揮。

此外,她也通過行業比較尋找安全邊際較高的景氣板塊,并跟蹤龍頭公司的景氣度,積極研究各類行業,包括創新藥、半導體等少有“固收+”基金經理涉獵的成長型賽道,投資也有所斬獲。

值得注意的是,張雪近年來在港股的配置上表現突出。截至2024年末的近兩年(8個季度),廣發恒通六個月平均持有港股占股票比例為39%,去年底港股占比達到48%,至今年一季度末降至30%。

回顧近幾年,持續布局黃金、港股,擅長從低估的景氣資產中尋找機會,為張雪帶來了較好業績。

第四位基金經理王予柯,近年來業績亮眼,擅長“啞鈴式”組合管理,風格穩健進取。

王予柯的代表作廣發穩睿六個月,這只產品的特點是卡瑪比率靠前的高波“固收+”。申萬宏源在一篇研報分析了這只基金的收益和回撤表現,得出的結論是在2021年9月16日至2025年3月28日,廣發穩睿6個月的區間收益達到18.74%,最大回撤是4.76%,卡瑪比率達到1.05,在同倉位的“固收+”中位列第2。

在對股票類資產不算友好的近4年,王予柯的收益增厚主要來自于他的“啞鈴型”配置策略:防守端精選紅利類資產,如公用事業、周期紅利、穩定消費等可持續分紅的資產;進攻端布局盈利穩定,估值在合理區間的質量類和成長類企業。

整體上看,作為一名從業18年的資深基金經理,王予柯集齊了管理“固收+”產品難得的幾項技能:一是宏觀研判主導的資產配置能力;二是各類風格股票和債券多元組合管理能力;三是久期與杠桿靈活的利率債投資能力;四是結合勝率與賠率的偏絕對收益目標的股票投資能力。

表3:廣發基金旗下部分“固收+”產品一覽

注:貓頭鷹基金研究院整理

6、優選“固收+”:

向權益資產要收益

今年一季度,A股和港股的整體表現較去年有所改善,在全球股市中表現亮眼。雖然進入二季度以來,受“對等關稅”等不確定性因素影響,股票市場波動有所加大。但從長期來看,在利率日漸走低的市場環境下,權益資產依然是一個健康的投資組合必不可少的“優選資產”。

立足當下,無風險收益的下行已是長期趨勢,無論是存款、保險,還是貨幣基金,其收益大概率都是下降的。在此背景下,“固收+”基金是投資者增厚收益的重要配置品。

“固收+”基金通過利用股票和債券的低相關性進行配置,以較低的風險實現較高的收益。在股市跌時,這個品類也會下跌,但回撤遠小于偏股混合型基金;在市場上漲時,也能分享上漲的收益。長期下來,一般能獲得還不錯的盈利體驗。

具體到產品挑選上,由于“固收+”基金的管理講究團隊配合、體系化支撐,所以投資者更關注的是綜合實力突出的“固收大廠”,他們通常能提供更為全面的研究支撐,也更有利于基金經理做好機會和風險的把控。

廣發基金作為“固收大廠”,在多年實踐中培育了結構合理、梯次有序的人才隊伍。本文提到的張芊、曾剛、張雪、王予柯,都是從業15年以上、長期業績優秀的基金經理,我們相信,他們將為投資者提供股債多資產配置的更優解。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144