2025高質量紅利年貨甄選!華寶標普港股通低波紅利指基1.2迎春首發

紅紅火火過大年!2025年已將歡樂的新春氣息帶入千家萬戶。風云變幻的2024年給在投資世界中打拼的人們留下了太多難忘的記憶,但紅利指基始終是那個最為溫暖的存在。站在新一年的起點,你為未來精挑細選的投資年貨購物車中需要納入哪些品種?驀然回首,人們再次發現高質量的投資策略竟然還是只需要簡單的投資大智慧——紅利、紅利、還是紅利!

紅利有多暖?巴菲特猛點贊

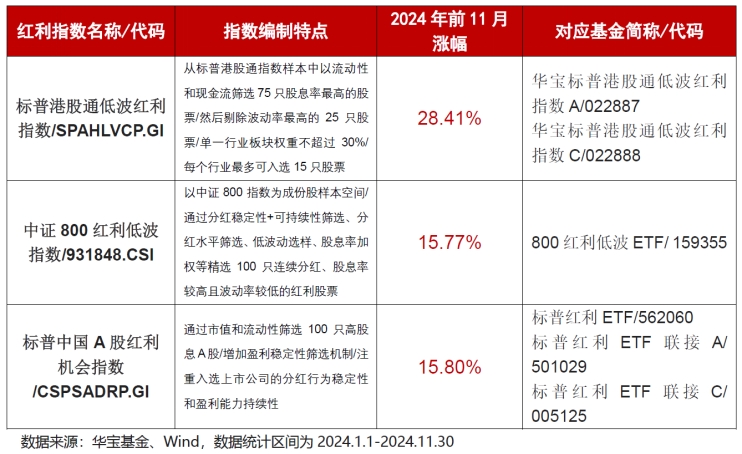

和其他投資主題相比,2024年紅利指數投資究竟有多暖人心?讓我們以布局頗具特色的紅利指基大廠——華寶基金旗下3款紅利指基所跟蹤的標的指數表現來看看:

一個你不得不知道的秘密是,紅利指數投資策略是真正發源于經典的投資大智慧。當我們再度審視投資傳奇巴菲特的成功之道,我們就會發現價值投資和高股息投資實際上是巴菲特成功的2個基本原則,不過太多人只看到了他對價值投資的推崇。雖然巴菲特的伯克希爾公司的確從不分紅,但巴菲特卻尤為喜歡投資高分紅的公司,比如可口可樂、喜詩糖果,并經常在致股東的信中贊美這些公司的管理層能夠創造利潤并源源不斷地分紅。

在2023年給投資者的信中,巴菲特重點寫道,“1994年我們從可口可樂公司獲得的現金分紅是7500萬美元,2022年股息已經增加到7.04億美元。成長每年都在發生,就像生日一樣確定無疑,且我們預計分紅很可能會繼續增加。”

2024王者&長投神來之筆

毫無疑問,紅利策略是少數能夠成功穿越2024全年的投資主題之一,而更重要的是,紅利指數投資不僅是戰勝2024年投資挑戰的一時之選,更是中長期投資致勝主流股債指數的獨門利器。

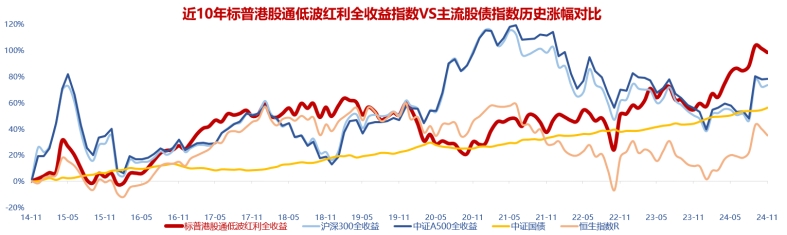

以2025年1月2日起發行的華寶港股通低波紅利指數基金(A類022887/C類022888)為例,其跟蹤標的指數——標普港股通低波紅利指數(全收益)長期收益亦顯著跑贏各主流股債指數,實現了可觀的超額收益。截至2024年11月末,該指數近10年累計漲幅為98.3%,同期滬深300、中證A500、中證國債、恒生指數累計漲幅分別為73.5%、78.0%、56.3%、34.8%,其相對的超額收益分別達24.8%、20.3%、42.0%、63.5%。

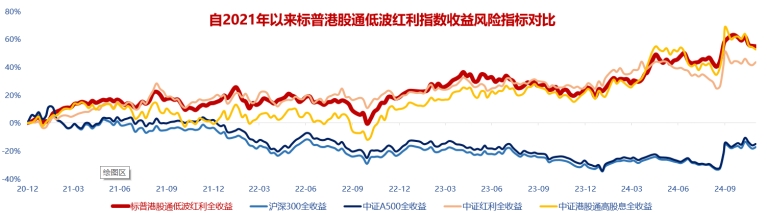

在2021年至2024年11月末反復震蕩的行情期間,標普港股通低波紅利指數亦展現出強勁的韌性與向上彈性。相較于主流寬基指數和同類紅利主題指數,標普港股通低波紅利指數在收益率、波動率、夏普比率、回撤控制等方面均展現可觀的優勢。2021年至2024年11月末期間,該指數累計漲幅為55.0%,顯著領先同期滬深300、中證A500、中證紅利、中證港股通高股息指數-17.4%、-15.0%、43.6%、52.7%的累計漲幅。同期間標普港股通低波紅利指數最大回撤為-22.8%,同期滬深300、中證A500、中證紅利、中證港股通高股息指數最大回撤分別為-41.6%、-41.0%、-18.4%、-26.9%。同期間標普港股通低波紅利指數年化夏普比率為0.77,同期滬深300、中證A500、中證紅利、中證港股通高股息指數年化夏普比率分別為-0.25、-0.20、0.60、-0.58,這顯示該指數風險調整后的收益率相對于主流股債指數亦處于領先水平。

標普港股通低波紅利指數之所以風險調整后的收益表現相對領先,通過獨具特色的指數編制方案實現了股息率和估值指標的領先是根本原因。從上表可以看到,截至2024年11月末,標普港股通低波紅利指數股息率達7.66%,顯著高于同期上證紅利、中證紅利、中證紅利低波、中證港股通高股息、恒生港股通高股息低波動指數5.25%、5.12%、5.27%、7.40%、7.13%的股息率。該指數同期市凈率為0.42倍,亦顯著低于同期上證紅利、中證紅利、中證紅利低波、中證港股通高股息、恒生港股通高股息低波動指數0.70、0.74、0.69、0.50、0.47的市凈率。

港股+低波+紅利:高質量策略探秘

巴菲特說:投資只需要干好兩件事兒,一是學會估值,二是學會應對波動。紅利指數策略的優點就是在買入后,我們可以因為有高股息帶來的豐厚現金流而直接忽略股市的短期波動,只需關注公司每年的股息分紅變化即可。如此,一步就完成了巴菲特所說的兩件事兒之一——應對波動,離長期穩健回報就更近了一步。再從估值的角度來看,據Wind統計,2024年港股估值水平經歷了修復與波動,恒生指數截至2024年11月末的市盈率(TTM)僅8.77倍,仍處于2020年以來的歷史相對低位,估值優勢顯著;同期AH股溢價指數達148.57,處于2020年以來88.4%分位數的高位,港股投資的估值性價比優勢突出。

問題的關鍵在于,同樣是紅利指數策略,因為具體選股標準和流程不同,其最終獲得的股票組合股息率和估值特征可是會有明顯差別,這在很大程度上決定了不同策略未來的回報水平。

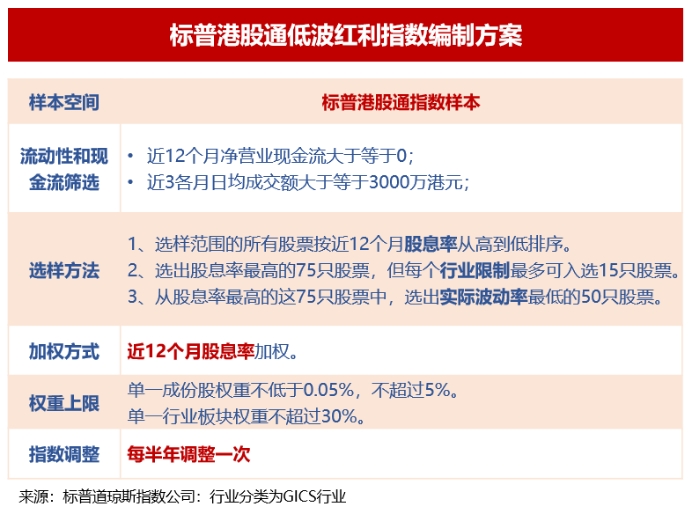

標普港股通低波紅利指數的編制方案有何奧秘?標普港股通低波紅利指數所強調的“低波”,就是選取實際波動率低的股票。低波動因子能幫助投資者規避部分非理性投資行為,從而有助于提升風險收益。該指數是從標普港股通指數樣本中選取75只股息率最高的股票,然后從75只股票中進一步剔除波動率最高的25只股票,如此來降低高股息投資組合的波動率。同時,標普港股通低波紅利指數亦明確限制單一成份與行業比重,兼顧大盤與中盤,引入了更多行業龍頭,重視頭部效應。該指數前十大成份股主要分布在房地產、金融等大盤藍籌板塊,紅利屬性顯著。

2025:紅利大年繼續演繹?

那么,最重要的問題來了,著眼2025年乃至更長周期,支持紅利指數投資回報領先的動力還存在嗎?

首先,讓我們來看看紅利板塊走強的最大驅動力——長期利率(無風險利率)的變化。最新召開的中央經濟工作會議將連續實施了14年“穩健”的貨幣政策基調再次改為“適度寬松”。自2024年12月2日10年期國債到期收益率下破2%整數關口,隨后一路下探,2024年12月23日更是跌至1.7%下方,2024年12月27日10年期國債到期收益率為1.6929%;30年國債收益率也直接步入了“1”時代。隨著持續低利率環境帶來的“資產荒”加劇,紅利資產的配置吸引力將進一步增強。

其次,紅利風格迎來政策端的多重利好催化。據Wind最新統計,在新“國九條”等一系列強化國內上市公司分紅的重磅政策推動下,2024年A股上市公司已實施分紅金額合計約2.39萬億元(截至2024年12月23日)創歷史新高,同比增長超11%,分紅頻次和力度明顯增加。近期發布的《關于改進和加強中央企業控股上市公司市值管理工作的若干意見》明確提出要引導控股上市公司牢固樹立投資者回報意識,通過增加現金分紅頻次、優化現金分紅節奏、提高現金分紅比例;中國結算也宣布將于2025年1月1日起,對滬、深A股分紅派息手續費實施優惠措施。

第三,長期資本和耐心資本等機構大資金的配置需求持續增長。基于金融服務實體經濟的根本屬性,中國資本市場已在全力推動長期資本和耐心資本的發展壯大。此類資本具有相對集中的增配需求,在當前利率下行和優質資產稀缺的市場環境下,適當增配權益資產是其增厚組合收益的必然要求,而紅利資產以相對確定性的股息收益和較穩健的基本面與其需求精準匹配,增配空間可觀。據中信證券最新發布的研報,高股息股票是新會計準則下險資合適的投資標的,預計險資2025年將繼續增配高股息資產。中信證券預計2025年保險資金增量配置高股息資產并計入 OCI 會計科目的規模將達到8099億元。

也正是如此,紅利基金大廠——華寶基金精心打造標普紅利ETF(562060)及其聯接基金(A類501029/C類005125)、800紅利低波ETF(159355)、華寶標普港股通低波紅利指數基金(A類022887/C類022888)構成的三維經典紅利指基矩陣,在新一輪紅利投資浪潮中的進擊頗為值得關注! 曉薇

特別提醒:近期市場波動可能較大,短期漲跌幅不預示未來表現。請投資者務必根據自身的資金狀況和風險承受能力理性投資,高度注意倉位和風險管理。

風險提示:華寶標普港股通低波紅利指數基金被動跟蹤標普港股通低波紅利指數,該指數基日為2011.1.31,發布日期為2017.2.20,標普港股通低波紅利全收益指數(將成份股分紅計入收益)近5個完整年度(2019-2023)的漲跌幅分別為:6.85%、-19.86%、14.21%、3.47%、5.35%。800紅利低波ETF被動跟蹤中證800紅利低波動指數,該指數基日為2013.12.31,發布于2024.5.21,中證800紅利低波全收益指數近5個完整年度(2019-2023)的漲跌幅分別為:17.65%、4.98%、24.74%、0.01%、13.87%。標普紅利ETF、標普紅利ETF聯接基金被動跟蹤標普中國A股紅利機會指數,該指數基日為2004.6.21,發布于2008.9.11,標普中國A股紅利機會全收益指數近5個完整年度(2019-2023)的漲跌幅為: 21.53%、6.12%、23.12%、-3.59%、14.21%。指數成份股構成根據以上指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。

基金管理人對華寶標普港股通低波紅利指數基金、800紅利低波ETF、標普紅利ETF、標普紅利ETF聯接基金的風險等級評定為R3-中風險,適合平衡型(C3)及以上的投資者。

以上基金由華寶基金發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特征,選擇與自身風險承受能力相適應的產品。銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對以上基金進行風險評價,投資者應及時關注銷售機構出具的適當性意見,并以其匹配結果為準,各銷售機構關于適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低于基金管理人作出的風險等級評價結果。基金合同中關于基金風險收益特征與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品并自行承擔風險。中國證監會對以上基金的注冊,并不表明其對以上基金的投資價值、市場前景和收益做出實質性判斷或保證。以上基金的過往業績及其凈值高低并不預示其未來業績表現,基金管理人管理的其他基金的業績并不構成對以上基金業績表現的保證。基金有風險,投資須謹慎!

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144