私募行業進入“存量競爭”階段

私募行業已進入存量博弈新階段。私募排排網數據顯示,2024年共有47家證券類私募管理人完成備案登記(見表一),與2023年的175家相比,降幅高達73.14%;與此同時,2024年注銷的證券類私募管理人有503家(見表二),較2023年的729家明顯減少,降幅為31%。有分析人士指出,伴隨著監管政策嚴格化,疊加殘酷的市場環境考驗,私募行業進入“存量競爭”階段,行業加速洗牌,集中度進一步提升,資源逐漸向頭部私募集中。從業績表現來看,有業績展示的1298只期貨及衍生品策略產品,2024年收益均值為12.25%,暫時領跑五大策略(見表三)。

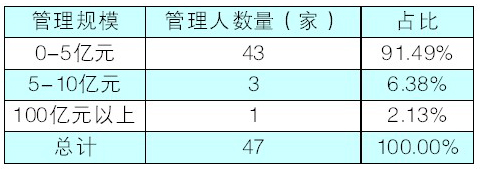

表一:2024年內完成備案登記證券類私募管理人管理規模統計

表二:歷年來注銷證券類私募管理人統計

表三:五大策略私募基金2024年收益表現統計

證券私募加速洗牌

私募排排網數據顯示,一方面,2024年完成備案登記的47家證券類私募管理人中,管理規模0-5億元的私募高達43家,占比為91.49%;另一方面,2024年注銷的503家證券類私募管理人中,0-5億元規模私募有489家,占總量的97.22%(截至2024年12月25日)。

分析人士指出,注銷私募集中在小規模私募,主要原因是監管政策的趨嚴、行業競爭的加劇以及新規對小規模私募的高運營成本要求,小規模私募由于缺乏持續投資能力和競爭力,面臨更高的運營成本和市場淘汰風險。

歷史數據顯示,2016年至2024年,注銷的證券類私募管理人共3926家,其中2022年至2024年為證券類私募管理人注銷高峰,依次注銷582家、729家和503家,明顯高于其余年份(截至2024年12月23日)。

私募排排網數據還顯示,在2024年注銷的503家證券類私募管理人中,主觀私募有331家,占總量的65.81%;主動注銷私募有255家,占總量的50.70%。“主觀私募業績分化較大,業績持續性和市場適應性欠佳,使得募集難度較大,尤其是小型主觀私募。”分析人士指出這或許是2024年注銷證券類私募管理人主要集中在主觀私募的原因,至于主動注銷私募占比過半,則表明證券私募行業正在經歷顯著的自我凈化和優化過程,尤其是在監管政策逐步完善和監管力度加大的環境下,越來越多的私募基金管理人選擇主動退出市場,反映出行業生態的持續改善和合規意識的增強。

值得一提的是,2024年完成備案登記的證券類私募中,僅“國豐興華(北京)私募”一家大規模私募,其管理規模在100億元以上。

期貨及衍生品策略和

股票策略表現較好

私募排排網數據顯示,2024年,受黃金等少數品種走出了較好的大趨勢行情帶動,期貨及衍生品策略暫時領跑;而股票策略得益于去年9月底開始的一波反彈也迎來翻身機會,表現緊隨其后。數據顯示,有業績展示的7247只股票策略產品,2024年收益均值為11.31%,落后期貨及衍生品策略不到1個百分點(截至2024年12月20日,下同)。

期貨及衍生品策略中,期權策略表現不佳,私募排排網數據顯示,有業績展示的204只期權策略產品,2024年收益均值僅為6.49%。

股票策略中,指數增強策略表現最優。私募排排網數據顯示,有業績展示的1182只指數增強策略產品,2024年收益均值為15.02%,較第二名主觀多頭策略11.15%的收益均值,領先優勢明顯。股票市場中性策略則表現墊底,表現尚不及股票多空策略。數據顯示,有業績展示的437只股票市場中性策略產品和192只股票多空策略產品,2024年收益均值分別為4.29%和9.42%,相差超過一倍。

多資產策略和組合基金2024年表現也較為出色。數據顯示,有業績展示的1273只多資產策略產品和387只組合基金產品,2024年收益均值分別為10.93%和10.17%。雖然整體表現相差不大,但從收益分位統計來看,多資產策略產品中高收益產品明顯多于組合基金,只不過與此同時,多資產策略中表現較差的產品數量也明顯多于組合基金,因此,組合基金收益表現明顯更加均衡,多資產策略業績分化則更為明顯。

債券策略雖然表現不佳,但在2024年的多數時間都實現了正收益。私募排排網數據顯示,有業績展示的811只債券策略產品2024年收益均值為8.13%。從收益分位統計來看,業績分化小,其10%分位數為22.06%,25%分位數為11.98%,中位數為6.52%。記者 趙琦薇

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144