平安基金高鶯:美聯儲降息后,美股將何去何從

美聯儲在北京時間2024年9月18號凌晨決定降息50個基點,這一政策轉變在市場引發熱議,對于全球資產配置具有重要影響。投資者們紛紛猜測:一旦美聯儲開啟降息,美股會迎來新的牛市,還是面臨新的挑戰?為此,我們回顧了歷史上的幾次降息周期,與大家分享對美聯儲加息周期結束后美股走勢的分析,以幫助投資者朋友們更好地理解市場動態。

歷史回顧:降息后的美股表現

l 2000-2002年:互聯網泡沫破滅,降息難挽頹勢

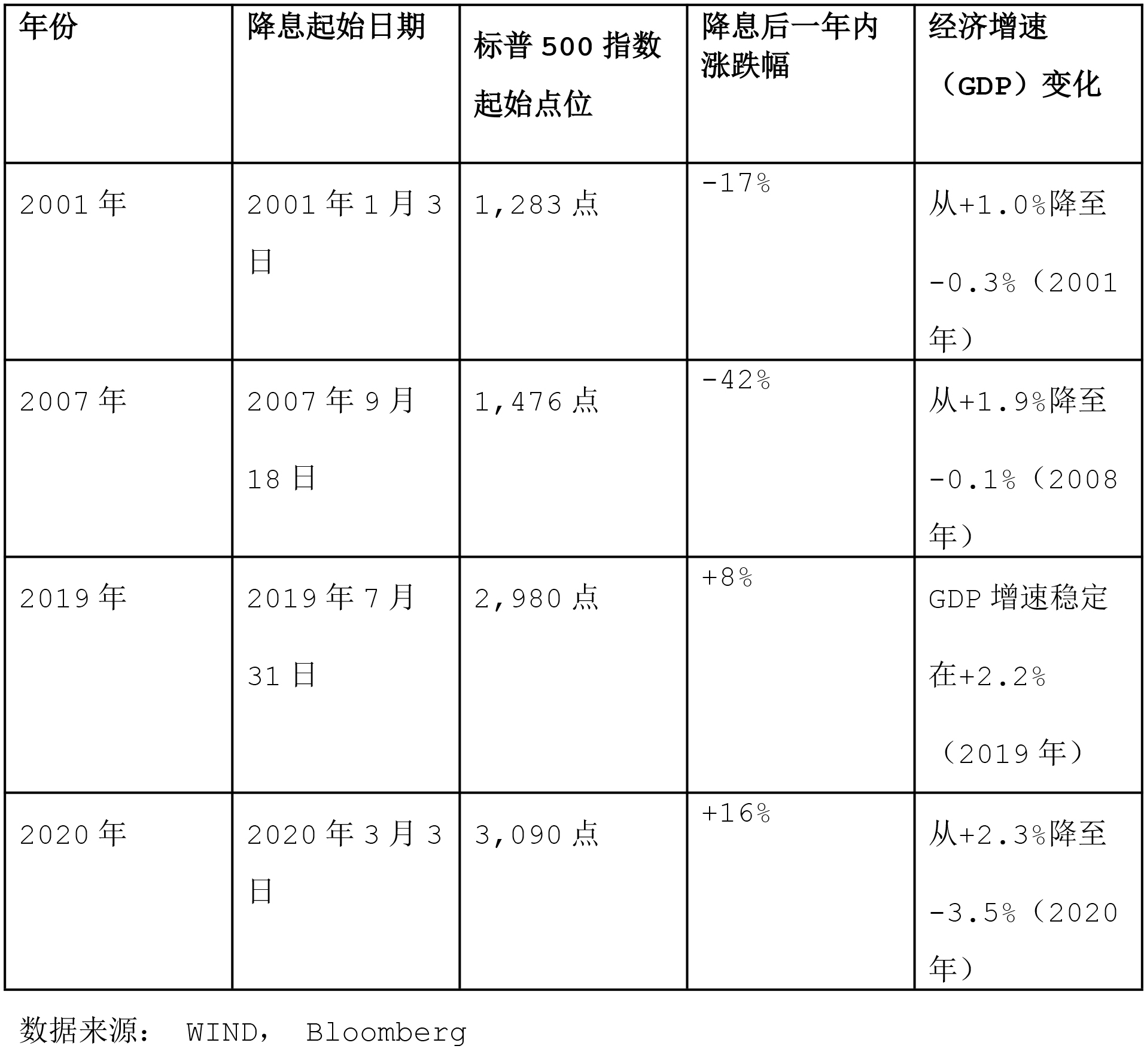

美聯儲在1999年至2000年間多次加息,將聯邦基金利率從4.75%上調至6.5%,以抑制過熱的經濟和股市。2001年1月,美聯儲開始降息,以應對經濟放緩和市場泡沫破滅。此次降息是對經濟衰退的反應,而企業盈利預期下調,科技股估值過高,最終導致市場泡沫破滅,市場信心崩潰。納斯達克指數從2000年3月的峰值5,048點下跌至2002年10月的1,114點,跌幅約為78%;標普500指數從2000年9月的1,520點下跌至2002年10月的777點,跌幅約為49%。盡管降息,但市場對未來經濟前景仍持悲觀態度。當時的經濟學家指出,降息雖然降低了融資成本,但難以逆轉互聯網泡沫破滅帶來的市場信心崩潰。經濟學家保羅·克魯格曼(Paul Krugman)在那段時間曾表示,資產泡沫的破裂對經濟的沖擊,非貨幣政策所能輕易化解。

l 2007-2009年:金融危機肆虐,降息效果有限

美聯儲在2004年至2006年間將利率從1%逐步提高至5.25%,以應對房地產市場過熱和通脹壓力。2007年9月,次貸危機顯現,銀行業面臨巨大壓力,信貸市場凍結,美聯儲開始降息。當時經濟已經體現深度衰退的狀態,失業率居高不下、企業破產,消費者支出減少,降息也無法立即緩解金融危機的沖擊。標普500指數從2007年10月的1,565點下跌至2009年3月的676點,跌幅約為57%;道瓊斯工業平均指數從2007年10月的14,164點下跌至2009年3月的6,547點,跌幅約為54%。前美聯儲主席本·伯南克(Ben Bernanke)在他的回憶錄中提到,降息只是應對金融危機的一部分,關鍵在于恢復金融體系的信心和穩定。

l 2019年:預防性降息助力股市再創新高

美聯儲在2015年至2018年間將利率從0.25%提高至2.5%,以正常化貨幣政策。2019年7月,美聯儲出于對全球經濟放緩和貿易不確定性的擔憂,開始預防性降息。此次預防性降息提振了市場信心,普遍認為美聯儲的行動將支持持續的經濟擴張。同時,企業盈利相對穩健,科技等行業表現強勁,而隨著中美貿易談判取得進展,貿易緊張的局勢也得到緩和,降低了市場不確定性。標普500指數在2019年全年上漲約29%,從年初的2,507點升至年底的3,230點,創下新高;納斯達克指數全年上漲約35%,從6,635點升至8,973點。時任美聯儲主席杰羅姆·鮑威爾(Jerome Powell)表示,降息是為了“維持經濟擴張”。當時高盛集團的經濟學家認為,預防性降息有助于緩解貿易不確定性帶來的壓力,支持了股市的上漲。

l 2020年:疫情沖擊下的非常規降息

當時新冠疫情導致全球經濟活動驟停,失業率飆升。標普500指數從2020年2月的高點3,386點下跌至3月的2,237點,跌幅約34%。2020年3月,美聯儲兩次緊急降息,將利率降至0-0.25%,并推出量化寬松政策。大規模的貨幣和財政政策提供了流動性,同時疫情加速了數字化轉型,科技企業受益匪淺, 而疫苗研發的進展和經濟復蘇預期提振了市場信心,投資者預期得以改善。在美聯儲和政府的刺激措施下,標普500指數在年底反彈至3,756點,全年上漲約16%,納斯達克指數全年上漲約44%。沃倫·巴菲特(Warren Buffett)在年度股東大會上也稱贊了美聯儲的應對速度和力度。

表格1:

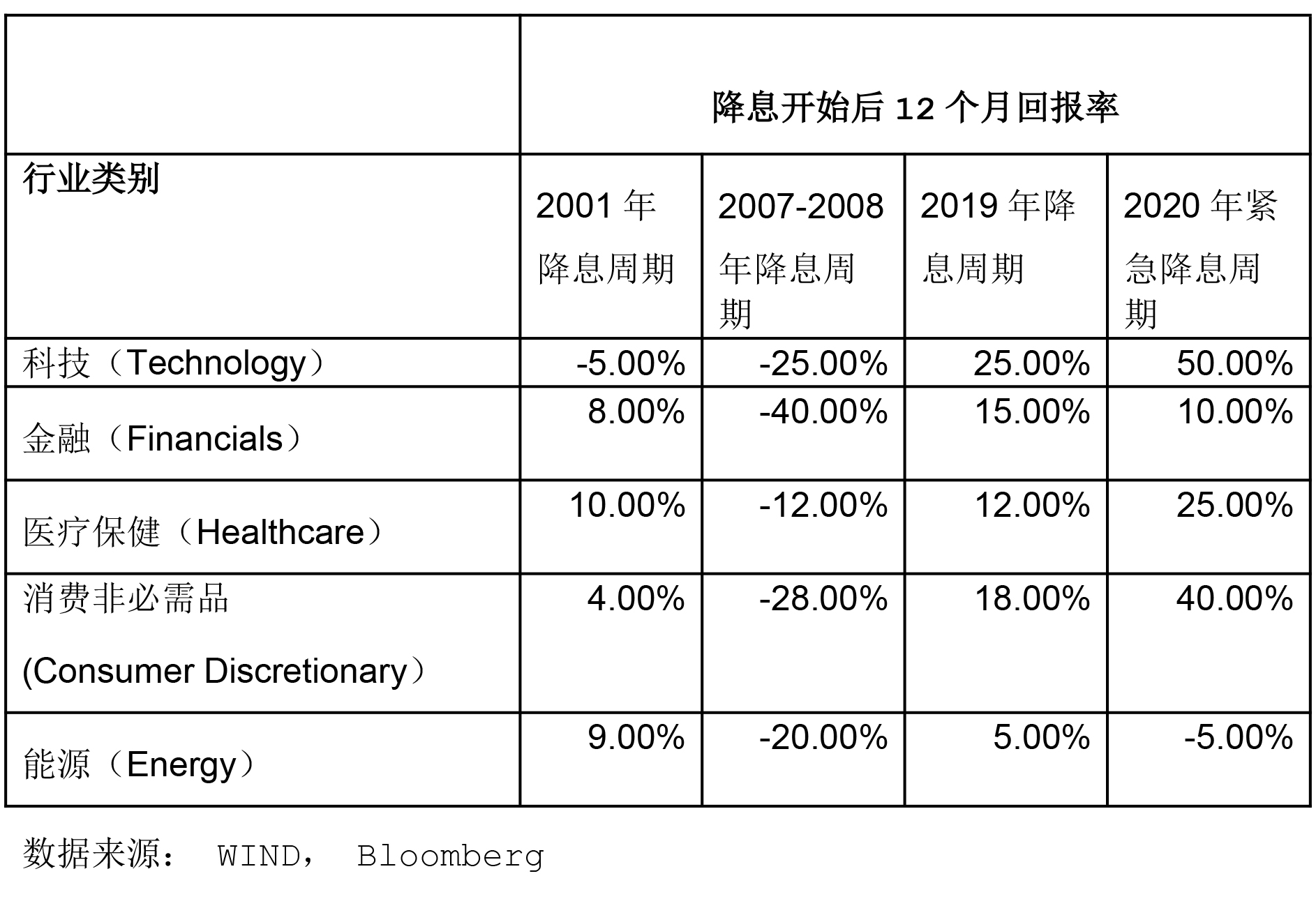

表格2展示了本世紀美聯儲歷次加息周期結束,降息開始后12個月美股各主要行業指數的表現:

l 科技行業在大多數降息周期后表現強勁,尤其是在經濟復蘇或增長預期提高的情況下。低利率環境下,科技公司未來收益的現值提高,融資成本降低,利好于研發和擴張;

l 金融行業的表現因利率環境和經濟狀況而異,在降息初期可能表現疲軟,因為降息會壓縮銀行的凈息差,降低盈利能力,但隨著經濟復蘇預期增強,表現可能改善;

l 醫療保健和消費非必需品行業通常在降息后有穩健的表現,受益于消費者支出和投資增加;

l 能源行業的表現波動較大,經濟活動增加提升能源需求,但同時受油價波動和地緣政治因素的影響。

當然,數據展示僅僅基于歷史表現,未來的市場走勢可能會有所不同。行業表現受多種因素影響,包括但不限于經濟狀況、政策變化、地緣政治風險等。

表格2

歷史為鑒,把握機會與風險并存

經濟學家認為,如果降息是因為經濟進入衰退期(如2001年和2008年),股市往往會繼續下跌,因為降息無法立即逆轉經濟下行趨勢。如果降息是為了預防潛在的經濟放緩(如2019年),且基本面仍然穩健,股市可能上漲。而投資者對未來經濟和企業盈利的預期是決定股市走勢的關鍵,同時美聯儲的前瞻性指引和政策透明度也影響市場對貨幣政策的解讀。

作為投資者,需綜合考量降息背后的原因、經濟環境和市場情緒。降息并非總是利好股市,當降息是應對嚴重經濟危機時,股市可能因為基本面惡化而下跌。目前,美國經濟表現出一定的韌性,但也面臨通脹壓力和增長放緩的挑戰。政策效果存在滯后性,貨幣政策傳導到實體經濟和金融市場需要時間,短期內股市可能受其他因素影響,例如:企業盈利預測下調,消費者信心指數波動,這些因素將直接影響股市的未來走勢。同時,全球經濟復蘇的不均衡、地緣政治風險和供應鏈問題,都會對美股產生影響。在大類資產配置方面,我們建議:

l 多元化配置:在不確定的市場環境中,分散投資是降低風險的有效方式。考慮在投資組合中增加不同地區、行業和資產類別的配置。

l 關注防御性行業:在經濟增長放緩或不確定性增加時,防御性行業(如必需消費品、公用事業、醫療保健)通常表現相對穩健。

l 保持流動性:適當保持現金或流動性較高的資產,以便在市場出現機會時能夠及時調整投資組合。

l 長期視角:短期市場波動難以預測,但從長期來看,經濟增長和企業盈利將推動股市上行。堅持長期投資策略,避免情緒化操作。

回顧歷史,美聯儲降息后的美股走勢并非簡單的漲跌邏輯,而是取決于經濟周期、市場預期和全球環境。作為注重全球化配置的FOF管理人,我們將密切關注宏觀經濟指標、美聯儲政策動向和市場情緒變化,及時調整投資策略,力求在控制風險的前提下實現穩健增值。

風險提示:

本材料中相關信息來源于基金管理人認為可靠的公開資料,相關觀點、評估和預測僅反映當前的判斷。該等觀點、評估和預測后續可能有所變化,亦有可能因使用不同假設和標準或者采用不同分析方法而有所不同。本材料所含任何市場觀點的內容皆基于相應的假設條件,而任何假設條件都可能隨時發生變化。基金管理人不承諾、不保證任何具有預測性質的市場觀點必然得以實現。風險提示:本觀點僅代表當時觀點,今后可能發生改變,僅供參考,不構成任何業務的宣傳推介材料、投資建議或保證,亦不作為任何法律文件。基金有風險,投資須謹慎。本頁面產品由平安基金管理有限公司發行與管理,基金管理人不保證基金一定盈利,也不保證最低收益。基金過往業績并不預示其未來表現,基金管理人管理的其他基金的業績并不構成基金業績表現的保證,我國基金運作時間短,不能反映股市發展的所有階段,基金管理人與股東之間實行業務隔離制度,股東并不直接參與基金財產的投資運作。產品中“養老”的名稱不代表收益保障或其他任何形式的收益承諾,產品不保本,可能發生虧損。投資者購買基金時,請仔細閱讀本基金的《基金合同》及最新《招募說明書》,并根據自身風險承受能力謹慎選擇。投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144