解構紅利指數收益率來源 ——紅利收益率系列報告之一

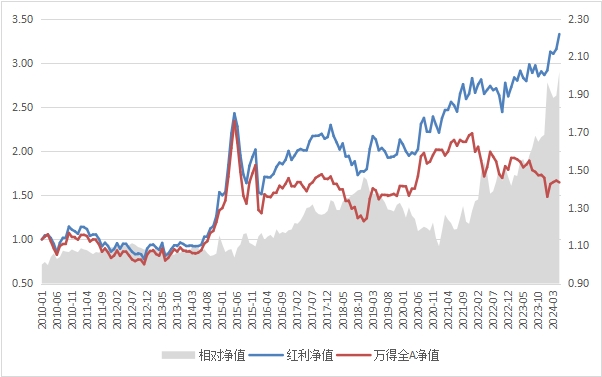

近年來,市場分外關注紅利投資,紅利指數長期投資收益率優異的表現也日益獲得認同,以華寶基金旗下標普紅利ETF(562060)與紅利基金(A份額:501029;C份額:005125)所跟蹤的標普中國A股紅利機會全收益指數為例,2010年至今的年化收益率錄得9.83%。尤其是從2021年開始,紅利風格的表現大幅跑贏萬得全A指數近62.96%,這在最近三年略顯疲軟的A股市場環境中,更是凸顯了高股息投資組合的魅力*。那么,當前投資高股息指數仍能維持較高收益嗎?今天,我們來討論這個問題。

注:文中“年化收益率”數據來源為標普指數公司、Wind;統計區間:2010.1.4-2024.5.31;“紅利風格的表現”指“標普中國A股紅利機會指數總收益指數”的表現。

圖1:紅利指數凈值表現

數據來源:Wind,華寶基金指數研發投資部,時間區間為2010.1-2024.5

要想回答這個問題,首先我們需要了解紅利指數的收益率源于何處?通常地,我們可以把股票投資的預期收益率拆解為三個部分:利潤增長率、股息率、估值變化。即:

利潤增長率也被稱為EPS增長,是投資者從企業利潤增長中獲得的回報,反映了企業的盈利能力與再投資水平。利潤增長率可以表示為,企業將未分配的利潤繼續投資于業務經營,按照凈資產收益率(ROE)計算所獲得的利潤增長水平,取決于企業的再投資的意愿,和資產的投資效率。

股息率是投資者從企業分紅中獲得的回報。股息率等于分紅率除以市盈率,也就是說,投資者獲得的分紅收益取決于企業的分紅意愿(分紅率的高低)與企業的估值(市盈率的高低)。

估值變化來源于市場的資產定價,取決于投資者對未來資產價格的判斷。

最后,紅利指數的投資收益可以表示為:

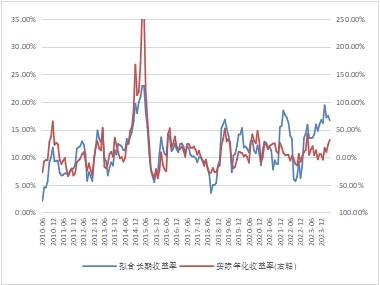

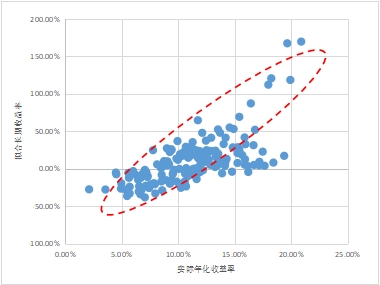

這個公式能否解釋紅利指數的投資收益率呢?參考標普紅利ETF(562060)所跟蹤的標普中國A股紅利機會指數的編制方案,我們利用2010年至2024年的歷史數據進行模擬回測,半年度調倉,每期選取股息率最高的100只股票構建紅利組合,根據公式(5)計算了三塊收益來源,最后加總獲得擬合的長期投資收益率。由圖2顯示,擬合長期收益率和實際年化收益率在方向上一致,兩者具有較好的相關性,說明利潤增長率、股息率、估值變化三者能很好解釋紅利指數收益率的變化。

圖2:擬合長期收益率與短期實際收益率

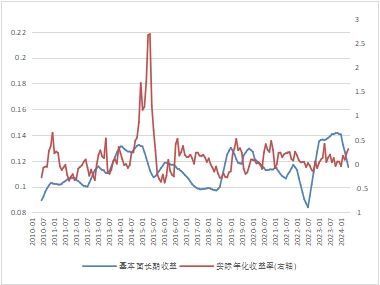

| 圖3:預期長期收益率與短期實際收益率正相關

|

數據來源:Wind,華寶基金指數研發投資部,時間區間為2010.1-2024.5

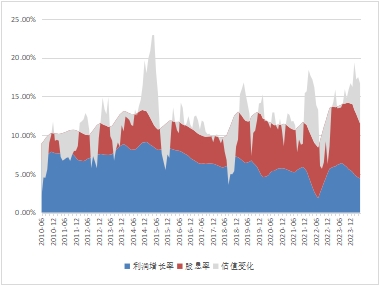

那么,紅利指數投資收益主要受哪一塊因素的影響呢?圖4將收益率拆解為三塊,其中藍色代表利潤增長部分、紅色代表股息率部分、灰色代表估值部分,圖4表明利潤增長率和股息率構成了回報率的主要部分,而估值變化主導收益率的短期波動。在股息率和利潤增長率兩者之間,股息率占比逐步提升,2010年股息率收益占比不到25%,而2024年則占60%以上。由于利潤增長率和股息率與公司基本面相關,在此我們將這兩者統稱為基本面收益率。圖5顯示,基本面預期收益率的走勢與短期投資收益的方向一致,基本面收益率整體穩定維持在10~14%之間。

圖4:預期長期收益率的構成

| 圖5:基本面收益率指引短期收益中樞

|

數據來源:Wind,華寶基金指數研發投資部,時間區間為2010.1-2024.5

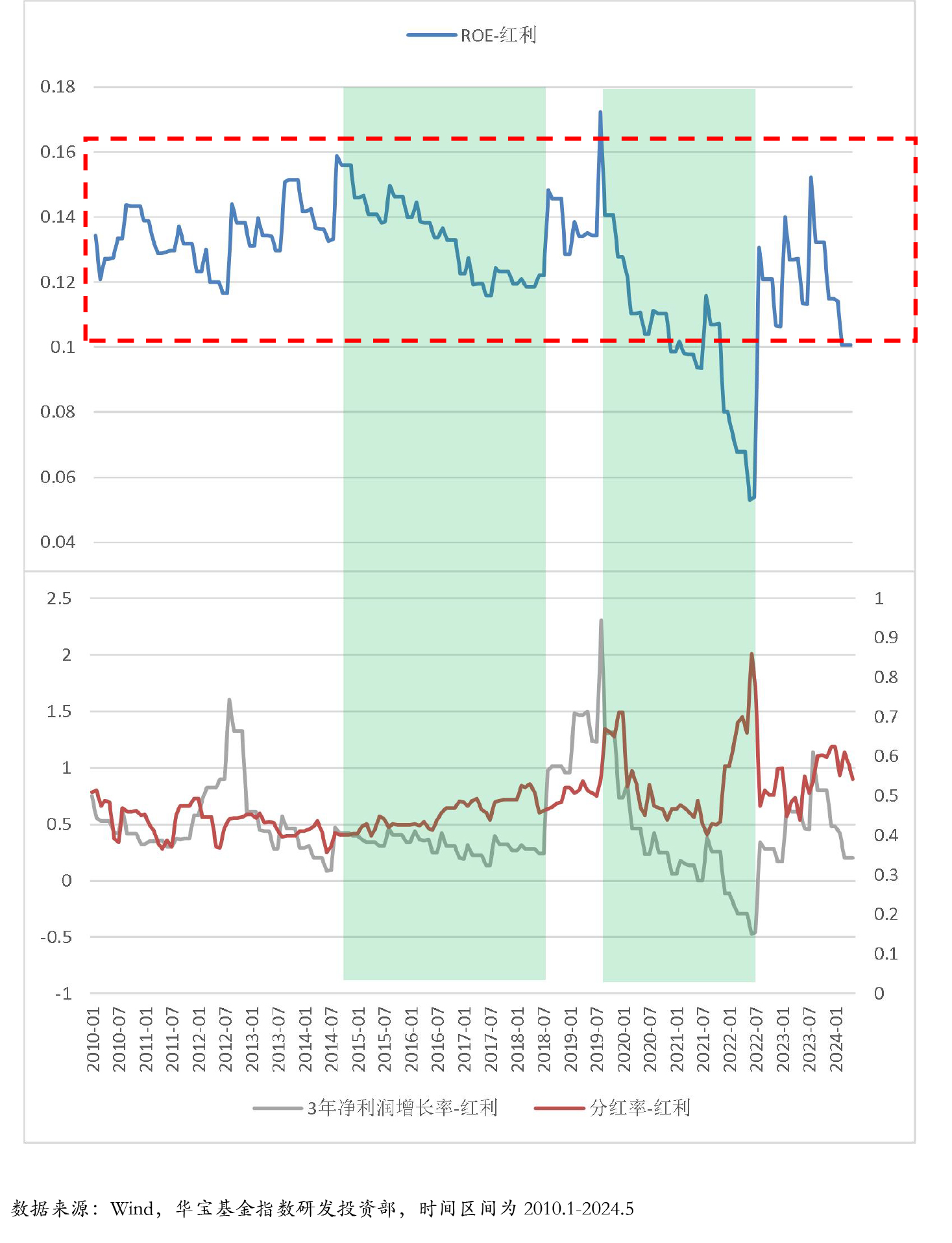

為什么紅利指數的預期投資收益率能保持穩定?圖6顯示,高股息公司的ROE短期下行時,紅利資產的ROE和分紅率通常呈負相關性,這是高股息資產具備穩定收益率的重要原因。企業盈利表現往往呈現周期性波動的特征,這一點從紅利指數過去三年的凈利潤增長率走勢可見一斑(見圖6)。當企業的盈利能力在某個階段受到沖擊時,資產回報率(ROE)下降導致利潤增長放緩。此時,企業難以通過對內部利潤的再投資來為投資者創造更高的收益增長。在這種情況下,注重現金分紅回報的上市公司往往會主動提高分紅比例,以"提高股息率"的方式為投資者提供穩定的基本面收益。換言之,在盈利放緩階段,企業更愿意通過現金分紅的形式回饋投資者;而在盈利向好時期,它們則會選擇將利潤再投資于業務擴張,以利潤增長的方式為投資者創造回報。

這種在盈利能力變化不同階段采取不同回報方式的策略,體現了上市公司對于平衡投資者回報和企業發展之間關系的權衡。通過動態調整分紅政策,高股息公司能夠在充分照顧投資者利益的同時,也為自身的長遠發展預留必要資金,從而實現企業價值和投資者回報的共贏。

圖6:紅利資產ROE穩定的原因

參考標普紅利ETF(562060),我們深入分析了A股市場高股息企業的投資回報率,并得出了三個關鍵結論:一是紅利指數的長期收益率由利潤增長率、股息率和市盈率變化三部分構成,前兩者為主要成分,后者主導短期收益率的波動;二是高股息企業的基本面決定了其投資收益率一直維持在10~14%,因此紅利指數具備可靠的長期投資價值;三是高股息企業通過調整分紅政策以保持長期穩健的投資收益表現。對于個人投資者而言,要深入理解并應用這些細節并購買個股進行紅利投資是個不小的挑戰,市面上的紅利基金產品恰好為投資者提供了很好的工具化產品,幫助大家抓取A股市場的高股息資產。華寶基金的標普紅利ETF(562060)與紅利基金LOF(A份額:501029;C份額:005125)在每年的1月底與7月底進行兩次調倉,收益率長期穩定,是實施紅利投資策略的有力工具,值得投資者關注。

附錄:

風險提示:

1. 標普紅利ETF(562060)所跟蹤的指數為標普中國A股紅利機會指數,標普紅利ETF(562060)主要投資于標的指數成份股和備選成份股。標普中國A股紅利機會指數基日為2004.6.21,發布于2008.9.11,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。標普紅利ETF(562060)由華寶基金發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特征,選擇與自身風險承受能力相適應的產品。基金管理人對本產品的風險等級評定為R3-中風險,適合平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。基金管理人管理的其他基金業績不構成基金業績表現保證。基金過往業績并不預示其未來表現,基金投資需謹慎!銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對本基金進行風險評價,投資者應及時關注基金管理人出具的適當性意見,各銷售機構關于適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低于基金管理人作出的風險等級評價結果。基金合同中關于基金風險收益特征與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品并自行承擔風險。中國證監會對本基金的注冊,并不表明其對本基金的投資價值、市場前景和收益做出實質性判斷或保證。

2. 標普紅利ETF(562060)于2023.12.8成立,業績比較基準為標普中國A股紅利機會指數收益率。

3. 紅利基金(A份額:501029;C份額:005125)由華寶基金發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特征,選擇與自身風險承受能力相適應的產品。基金管理人對本產品的風險等級評定為R3-中風險,適合平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。基金管理人管理的其他基金業績不構成基金業績表現保證。基金過往業績并不預示其未來表現,基金投資需謹慎!銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對本基金進行風險評價,投資者應及時關注基金管理人出具的適當性意見,各銷售機構關于適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低于基金管理人作出的風險等級評價結果。基金合同中關于基金風險收益特征與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品并自行承擔風險。中國證監會對本基金的注冊,并不表明其對本基金的投資價值、市場前景和收益做出實質性判斷或保證。

4. 紅利基金(A份額:501029;C份額:005125)成立于2017.1.18,業績比較基準為標普中國A股紅利機會指數收益率×95%+同期銀行活期存款利率(稅后)×5%,標普中國A股紅利機會指數基日為2004.6.21,發布于2008.9.11,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。紅利基金A類份額2019-2023年分年度凈值增長率及其業績比較基準增長率分別為:19.21%、9.48%、23.73%、-4.42%、12.69%及14.97%、1.32%、16.12%、-8.18%、7.42%。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144