新生代基金經(jīng)理突圍 如何找到優(yōu)質(zhì)的“灰馬”選手?

過去幾年,“選基金就是選基金經(jīng)理”的提法已經(jīng)深入人心。在基金經(jīng)理的選擇上,有人偏好任職時(shí)間更長的基金經(jīng)理,因?yàn)榫媒?jīng)沙場投資經(jīng)驗(yàn)更豐富,心態(tài)更穩(wěn);也有人更偏好新銳基金經(jīng)理,因?yàn)槟贻p沒有形成路徑依賴和思維定勢,有更多時(shí)間和精力來學(xué)習(xí)和研究新事物。王瑞冬就是近幾年走進(jìn)大眾視野的一位新生代基金經(jīng)理。說是新生代,但他在做投資前已有8年研究經(jīng)驗(yàn),歷經(jīng)幾輪牛熊周期,對周期有比較深刻的認(rèn)知。他的研究領(lǐng)域聚焦醫(yī)藥,但其擅長觸類旁通,將醫(yī)藥的研究經(jīng)驗(yàn)拓展到消費(fèi)、新能源、軍工、新材料等行業(yè)。4月10日起,擬由王瑞冬管理的新基金——廣發(fā)核心競爭力混合型基金(A類:016504;C類:016505)在工商銀行、廣發(fā)基金直銷等各大渠道發(fā)售。今天,我們就一起走近王瑞冬。

01

嶄露頭角的新生代基金經(jīng)理

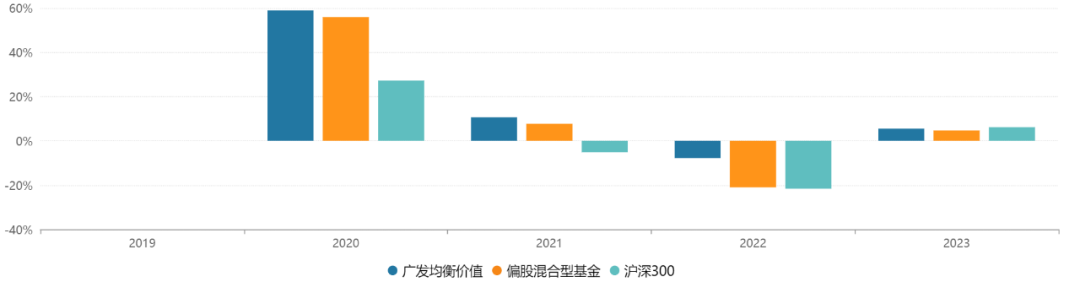

投資行業(yè)匯聚了各大名校的學(xué)霸,王瑞冬也是其中一位。他是清華大學(xué)生物科學(xué)學(xué)士、材料科學(xué)與工程碩士、北京大學(xué)經(jīng)濟(jì)學(xué)雙學(xué)位,擁有生物、材料、經(jīng)濟(jì)學(xué)三大領(lǐng)域復(fù)合教育背景。多學(xué)科的專業(yè)背景為王瑞冬打下了較好的研究基礎(chǔ),但更重要的是,這從側(cè)面證明了其開放的學(xué)習(xí)心態(tài)、充足的好奇心和強(qiáng)大的自驅(qū)力,而這些正是成為一名優(yōu)秀基金經(jīng)理所必備的素質(zhì)。廣發(fā)微管家,贊2542012年畢業(yè)后,王瑞冬在中國人壽資產(chǎn)股票投資部任醫(yī)藥行業(yè)研究員。2015年,他加入廣發(fā)基金研究發(fā)展部,又做了5年醫(yī)藥行業(yè)研究員,主要看的是化學(xué)藥、生物藥、商業(yè)。彼時(shí),醫(yī)藥還“潛龍?jiān)跍Y”,研究分工并沒有劃分得這么細(xì)致,一個(gè)研究員往往會看好幾個(gè)醫(yī)藥子行業(yè),例如,醫(yī)藥研發(fā)和制造、醫(yī)療服務(wù)、醫(yī)藥銷售、醫(yī)療器械等等,這也使得王瑞冬在醫(yī)藥板塊錘煉了相對全面的能力圈。從2012年到2020年,王瑞冬看了8年醫(yī)藥,隨著時(shí)間的積累,對醫(yī)藥行業(yè)的理解愈發(fā)深入。另外,他經(jīng)歷過兩輪完整的醫(yī)藥牛熊行情,對醫(yī)藥產(chǎn)業(yè)周期的認(rèn)知也更深入。并且,好學(xué)善學(xué)的王瑞冬也在研究醫(yī)藥的過程中觸類旁通,建立了對其他行業(yè)的理解框架。這些都為王瑞冬轉(zhuǎn)型為全市場基金經(jīng)理打下了良好的基礎(chǔ)。2020年5月20日,王瑞冬接手管理廣發(fā)均衡價(jià)值。據(jù)Wind統(tǒng)計(jì),截至今年3月31日,廣發(fā)均衡價(jià)值累計(jì)回報(bào)55.47%,年化回報(bào)16.65%。從相對排名來看,銀河證券顯示,廣發(fā)均衡價(jià)值過去一年和過去三年的累計(jì)回報(bào)分別為4.41%和77.07%,均位于同類基金前20%。(截至今年3月31日,同類指偏股型基金(股票上下限60%-95%)(A類),排名具體為238/1285和65/512)分各年度來看,2020年牛市、2021年震蕩市中,廣發(fā)均衡價(jià)值的上漲彈性比同類基金、滬深300指數(shù)要高。但在2022年熊市中,其凈值僅小幅下跌8個(gè)點(diǎn),跌幅明顯小于同類偏股型基金、滬深300指數(shù)。

(圖片和數(shù)據(jù)來源:Wind)

02

聚焦高ROE“沃土”選股

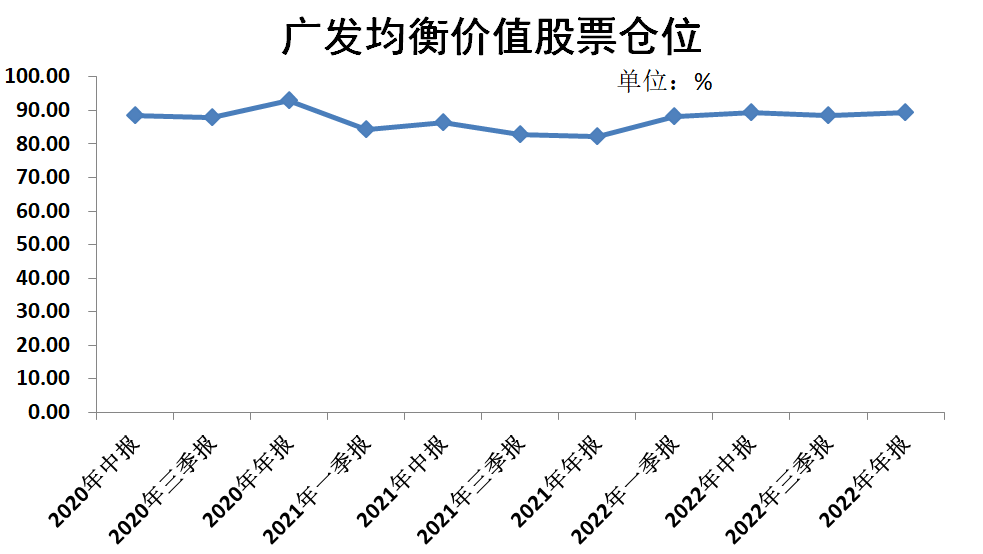

如果說,投資如釣魚,那么想要盡可能多地釣到魚,一是擺放更多的魚竿,二是找對釣魚的位置——在魚多的地方釣魚。從廣發(fā)均衡價(jià)值近兩年的運(yùn)作來看,王瑞冬的特點(diǎn)是:淡化擇時(shí),在魚多的地方釣魚。資料顯示,王瑞冬接手廣發(fā)均衡價(jià)值以來至2022年末,其股票倉位始終保持在80%以上,整體變化相對較小。對于擇時(shí),王瑞冬曾在接受媒體采訪時(shí)表示,他并不排斥擇時(shí),只是目前還沒有遇到極端的市場情況,所以管理以來基本保持高倉位運(yùn)作。

(圖片和數(shù)據(jù)來源:基金定期報(bào)告)

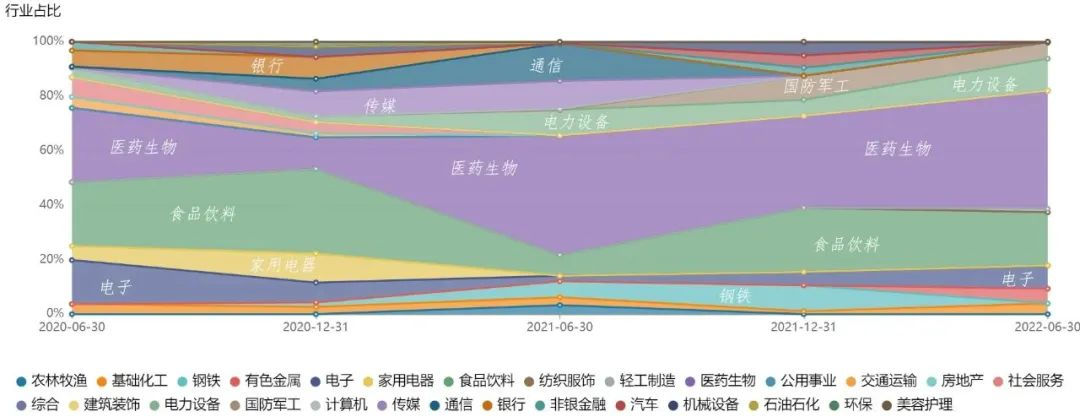

若將高倉位比作更多的魚竿,那么這些“魚竿”應(yīng)該架設(shè)在哪里呢?王瑞冬選擇高ROE行業(yè),理由是ROE更能表征企業(yè)的成長能力,也是股東長期持有一只股票的可預(yù)期回報(bào)水平。根據(jù)基金定期報(bào)告,王瑞冬任職期間,廣發(fā)均衡價(jià)值的持倉主要集中在醫(yī)藥生物、食品飲料、TMT、電力設(shè)備(主要是新能源發(fā)電設(shè)備)、國防軍工等成長性好的行業(yè)。

(圖片和數(shù)據(jù)來源:Wind)

海通證券曾在《廣發(fā)基金王瑞冬:高質(zhì)量成長賽道的價(jià)值型選手》中對廣發(fā)均衡價(jià)值的持倉進(jìn)行分析,發(fā)現(xiàn)2020年6月30日至2022年6月30日期間,王瑞冬持續(xù)重倉的行業(yè)中,食品飲料的ROE(TTM)始終高于其他行業(yè),醫(yī)藥行業(yè)的ROE(TTM)也位于各行業(yè)中等偏上水平。其他配置比例較高的行業(yè),例如電子、電力設(shè)備及新能源等,在過去兩年也具備上述特征。且除2021年中報(bào)外,廣發(fā)均衡價(jià)值的行業(yè)ROE暴露均高于同類均值。

(圖片來源:海通證券在報(bào)告《廣發(fā)基金王瑞冬:高質(zhì)量成長賽道的價(jià)值型選手》)

上述持倉,印證了王瑞冬偏好在高ROE行業(yè)里精選個(gè)股的理念。

03

以深度研究捕捉Alpha

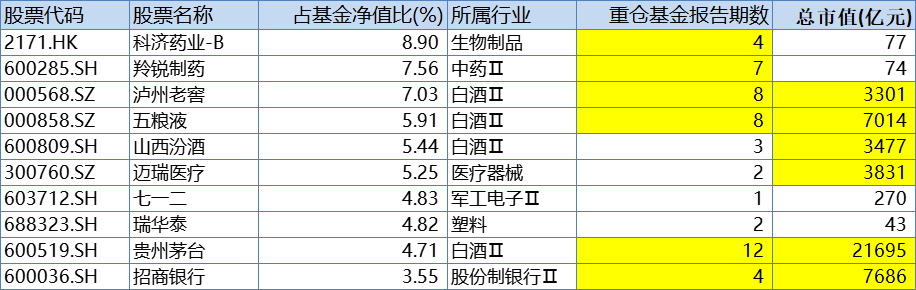

不管白馬、黑馬還是灰馬,能創(chuàng)造價(jià)值的就是好馬。在個(gè)股的選擇上,王瑞冬始終保持客觀獨(dú)立的觀察和思考,從兩個(gè)維度去把握高ROE個(gè)股的機(jī)會:一類是優(yōu)選長期ROE較高且持續(xù)性較好的公司。在A股市場,這類股票是比較傳統(tǒng)的白馬成長股,常見的是消費(fèi)和醫(yī)藥行業(yè)龍頭。另一類是ROE邊際改善的企業(yè)。他們或是市場關(guān)注度還不高的中小市值公司,過往ROE并不突出,但未來有機(jī)會獲得邊際提升,帶來企業(yè)盈利的非線性增長。還有可能是在經(jīng)營周期中遇到一些困難,克服困難后ROE改善的企業(yè)。我們以2022年四季報(bào)的前十大重倉來分析王瑞冬的持倉,主要有以下特點(diǎn):1.主要分布在白酒、醫(yī)藥、軍工等領(lǐng)域,持有部分成長性好的銀行和新材料個(gè)股。2.持倉中市值超三千億的股票有6只,是行業(yè)中競爭優(yōu)勢突出的大公司。3.組合有3只市值低于百億的上市公司,是相對冷門的成長股。4.持股周期較長,截至2022年末,有6只個(gè)股持有超一年。表:廣發(fā)均衡價(jià)值2022年四季報(bào)重倉股

(數(shù)據(jù)來源:基金定期報(bào)告,wind)

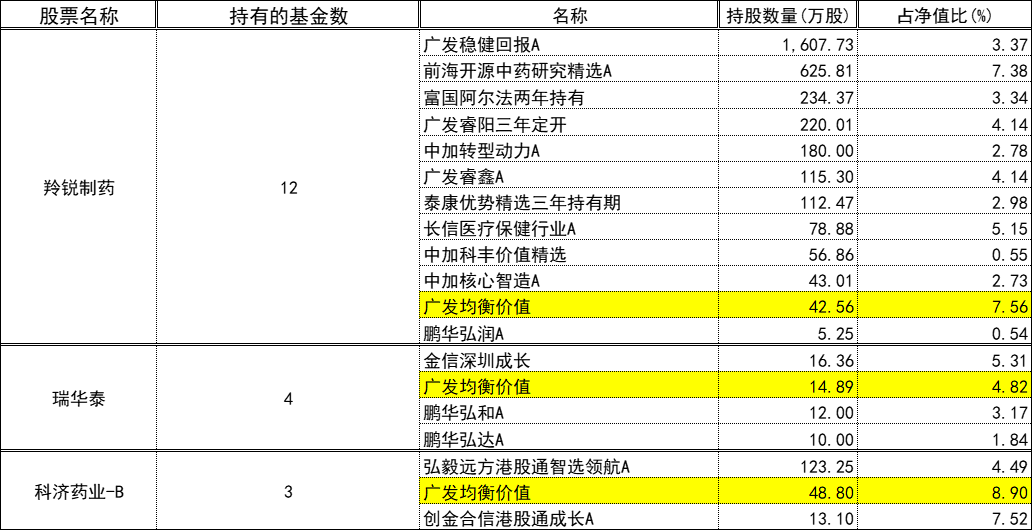

以上持股特點(diǎn),均與王瑞冬的投資理念相吻合:組合偏成長,一類是ROE相對穩(wěn)定的經(jīng)典成長股;另一類是ROE改善的非線性成長股。值得一提的是,王瑞冬在中小市值成長股有獨(dú)立研究和發(fā)掘能力。以他持有的3只市值百億以下的股票為例,我們發(fā)現(xiàn)在去年四季度末重倉持有這3只股票的基金非常少。而且,與其它重倉的基金相比,廣發(fā)均衡價(jià)值的持倉占凈值比較高。

(圖片和數(shù)據(jù)來源:Wind)

從最早重倉的季報(bào)算起,羚銳制藥、瑞華泰均在持有期獲得較好的正收益,相比所在的行業(yè)指數(shù)有明顯的超額收益。這也顯示出他在細(xì)分行業(yè)的個(gè)股挖掘能力。

04

小結(jié)

從以上分析,我們再總結(jié)一下王瑞冬的特點(diǎn):第一,求學(xué)期間專業(yè)知識跨度廣,8年研究員期間打下扎實(shí)的功底,醫(yī)藥領(lǐng)域的能力圈全面。第二,轉(zhuǎn)做投資之后,善于將醫(yī)藥領(lǐng)域的研究經(jīng)驗(yàn)運(yùn)用到消費(fèi)、新能源、軍工等其他行業(yè),在消費(fèi)、醫(yī)藥領(lǐng)域有較強(qiáng)的選股能力。第三,任職期間,牛市跟得上市場同類基金平均漲幅,熊市跌得少,長期收益有優(yōu)勢。第四,較少擇時(shí),一般維持較高倉位,偏好在高ROE行業(yè)中精選個(gè)股。第五,持倉既有市值較大的白馬龍頭,也有關(guān)注度較低的黑馬灰馬,擅長以獨(dú)立研究挖掘冷門個(gè)股。

注:觀點(diǎn)僅供參考,不構(gòu)成投資建議或承諾。市場有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

本文來源:揭幕者

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報(bào)”。

- 廣告/合作熱線:025-86256149

- 舉報(bào)/服務(wù)熱線:025-86256144