好的FOF基金經(jīng)理:要能讀懂時代,做長期正確的事

2017年,首批FOF基金誕生時,業(yè)內(nèi)并沒有太多人認識到這個品種的重要性和潛力,包括操作難度。

5年后,全市場的公募FOF已達624只(A、C、Y份額分開計算),許多謎團依然彌漫在大眾的心頭:

FOF基金應該追求高收益么?

FOF基金應該控制回撤么?

選擇排名靠前的基金經(jīng)理有意義么?

FOF基金經(jīng)理能為我們做什么?又有哪些做不到?

我們需要怎樣的FOF基金經(jīng)理?

甚至,歸根結(jié)底,為什么我們需要FOF基金?

帶著這些問題,我們和廣發(fā)基金資產(chǎn)配置部總經(jīng)理、FOF名將楊喆進行了一場近4個小時的深度對話,或許還不能完全解釋這些疑問,但套用楊喆的話說,應當是在正確的方向上。

不得不承認,“專業(yè)”和“業(yè)余”的認知鴻溝是存在的,而且很難跨越——尤其是在FOF領(lǐng)域。

這是一個表面門檻極低,但其實認知上限很高,不同投資人能力差距巨大的領(lǐng)域。

當一支專業(yè)的FOF團隊基于中長期視角管理組合時,他們的獲利方法、采用的工具、投資能力,和普通大眾是有“代際”差距的。

這甚至是一種中長期的、隱蔽的“降維打擊”——不過,需要三五年甚至更長的時間才能發(fā)現(xiàn)。

那次對話之后,我們查閱了關(guān)于FOF運作的大量材料,花了近兩個月時間完成這篇訪談。我們期待,它能讓大家看明白一位出色的FOF基金經(jīng)理是如何工作的,他們能為大眾的基金投資帶來什么。

讀完全文后,你或許會得出和我們一樣的結(jié)論:不久的將來,F(xiàn)OF終將相當程度地替代個人直接投資基金。

01

“選不到”的明星基金

在FOF誕生初期,業(yè)內(nèi)有種普遍的認知——就是要把“遴選績優(yōu)基金經(jīng)理”,作為FOF投資的重要環(huán)節(jié)和特色賣點。

“明星基金帶我飛”的樸素愿望,讓FOF品類迅速普及,并一度驅(qū)動規(guī)模的快速增長。然而,試水效果并不如意。

其中的原因是什么?

楊喆認為,追求高排名基金的策略,本身就值得反思。

因為研究結(jié)論并不支持這個做法。

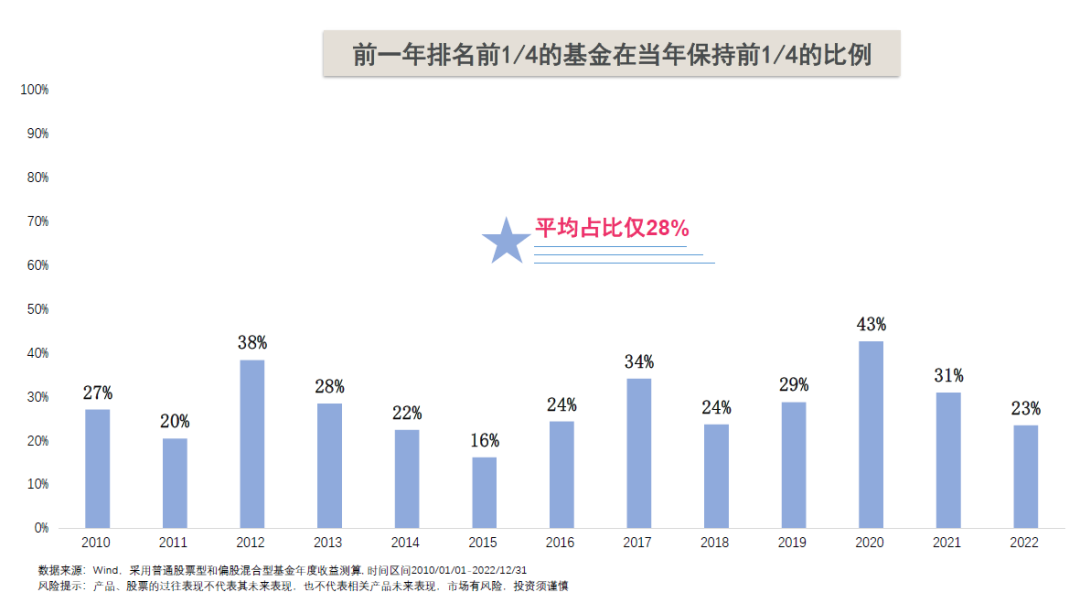

楊喆團隊曾經(jīng)通過觀察績優(yōu)基金之后的表現(xiàn),來評估基金的業(yè)績持續(xù)性。

結(jié)果是,第一年排名前1/4的基金,第二年還能保持排名前1/4的比例平均只有28%(少了近四分之三)。

其中,持續(xù)績優(yōu)比例稍微高一點的年份是2019年和2020年,其他年份都相對較低。

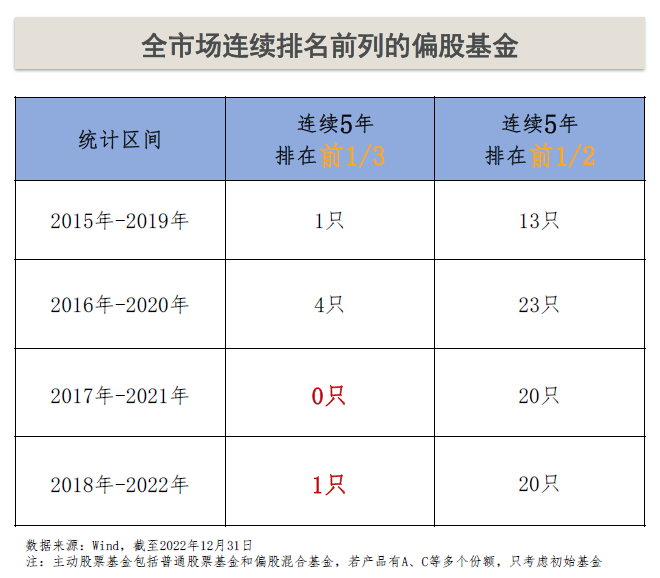

如果把績優(yōu)的標準下降到1/3,把持續(xù)績優(yōu)的時長拉到三年和五年,能有多少基金入圍呢?

他們的統(tǒng)計結(jié)果顯示,連續(xù)三年排在行業(yè)前1/3的基金,在其后兩年(即連續(xù)五年)仍能排名前1/3的概率非常低,低到只有幾只。

最觸動人心的是:2017~2021年,沒有一位選手能連續(xù)五年排在前1/3。

基金業(yè)績排在前面的人總在換,而且每次換的人又沒有規(guī)律,這導致了追求高排名基金的策略,操作難度特別大。

02

分類捕捉,網(wǎng)住alpha

既然,業(yè)績能夠穩(wěn)定排在前面的基金少,那么,楊喆團隊就不做基金研究了么?

恰恰相反,他們做得非常細致,非常扎實。他們會把上萬只基金按照“五級標簽”去刻畫和分類篩選。

具體來說,他們會將所有基金按照權(quán)益、固收、貨幣、“固收+”等分到幾個大類中。然后,再把權(quán)益類產(chǎn)品分到幾十個細分類別中(比如成長、價值、大盤、小盤、消費、新能源、科技、大金融)。

接著,這些產(chǎn)品又會按照不同的細項標簽被進一步細分到子類中。最終,所有基金都會有其歸屬的一系列標簽成果,并由相關(guān)的研究員持續(xù)跟蹤和驗證。

細分之后,團隊會在每個賽道內(nèi)進行業(yè)績分析和歸因,分析績優(yōu)產(chǎn)品的收益來源是“博了一把”(市場風口),還是穩(wěn)扎穩(wěn)打地選股。最后,再在這個賽道里,把有Alpha能力的基金篩選出來。

選出來后,這些有潛力的備選基金會接受團隊調(diào)研,只有在印證了基金經(jīng)理的邏輯、方法論,并且業(yè)績的持續(xù)性有驗證的情況下,才會進入核心池。

而最終進入核心池的基金中,F(xiàn)OF基金經(jīng)理會再進一步進行精選把關(guān),研究員也會提出模擬組合的推薦,這些結(jié)果最終會被相關(guān)FOF產(chǎn)品,系統(tǒng)地納入到一個賽道均衡的基金組合中。

這樣構(gòu)建的FOF組合,相比基準指數(shù),在風險波動控制上通常是接近或更優(yōu)的,但在業(yè)績表現(xiàn)上,中長期有機會進入前1/2(績優(yōu)基金的alpha)。

經(jīng)過歷史計算,只要每年FOF基金的業(yè)績能進入所有偏股型基金的前1/2,那么,五年之后,業(yè)績進入行業(yè)前五分之一的概率非常高。

這樣的組合,當然會有它的競爭力和“性價比”。

03

穿透底層,高頻跟蹤

楊喆所率領(lǐng)的FOF團隊,對基金研究的細致不僅體現(xiàn)在權(quán)益資產(chǎn)上,也體現(xiàn)在固收資產(chǎn)上。

在固收基金的選擇上,除了觀察標簽、分類外,他們還會對基金經(jīng)理的風格特征、擅長品種去做仔細跟蹤。

比如,這位基金經(jīng)理擅長轉(zhuǎn)債,那位基金經(jīng)理擅長信用債,還有基金經(jīng)理尤其擅長高收益信用債,這些特點都會仔細標注,一目了然。

值得注意的是,債券交易特有的大宗、同向交易、機構(gòu)資金共振等特點,會讓債券基金在風險暴露時,凈值損失體現(xiàn)得特別快。

因此,對于債券基金的分析,楊喆對團隊的基本要求是“穿透”底層,要對所有基金的重點持倉品種進行跟蹤。一旦出現(xiàn)凈值異動,研究員要在當日之內(nèi)給出點評。

這里要補充說明的是,債券基金對凈值影響比較大的風險來源于信用債,只要有某一只重倉券種踩雷,會對債基凈值造成極為明顯的沖擊,其可能是幾個月乃至半年累積的票息收益。

基于此,為防范債基的踩雷風險,楊喆團隊的應對策略是:

第一,基于季報、半年報、年報披露的持倉,再結(jié)合調(diào)研信息進行全面分析;第二,挑選有信用研究經(jīng)驗的研究員,對債基持倉的底層資產(chǎn)進行跟蹤,從異常波動中盡早發(fā)現(xiàn)問題。

對于需要精細化跟蹤的債基,楊喆牽頭建立了每日跟蹤預警系統(tǒng),每天通過系統(tǒng)去捕捉凈值異動。等凈值公布后,研究員需要在當日之內(nèi)對異動基金進行點評。對于重點突發(fā)的債基事件,必須當天提交點評報告。

這些體系化的風控手段,讓廣發(fā)基金資產(chǎn)配置團隊在固收類產(chǎn)品的配置上做得更加穩(wěn)健。

04

性價比才是“圣杯”

什么是衡量FOF最好的標準?

在對話楊喆后,我們有了一些基本判斷:

一個FOF是否合格優(yōu)秀,不應簡單地從短期收益率去做評價。而更應考慮“性價比”,即中長期的收益率和回撤之間的比例。

FOF雖然是公募基金中的一大品類,但其和股票型、偏股混合型、債券型基金等,還是有著本質(zhì)上的區(qū)別,投資邏輯也明顯不同。也就是說,單一資產(chǎn)型基金收益率的評價模型,用在它身上不一定適配。

一個80%資產(chǎn)投資權(quán)益基金的FOF,和一個80%投資固收基金的FOF,兩者的凈值差異,就如同股票基金和債券基金之間那么大。

而一個任意堆疊同一類風格基金的FOF,和一個有序分類并分散精選基金的FOF,它們所實現(xiàn)的超額收益率的穩(wěn)定性,也是無法相比的。

某種程度上,F(xiàn)OF的定位和組合模式,決定了它就是一個百寶箱,什么策略都能裝下。

而能夠決定這些策略高下的只能是——中期凈值曲線背后的“性價比”和長期的投資結(jié)果。

05

盡量撫平波動的影響

楊喆對于“性價比”的追求,更多體現(xiàn)在有一定業(yè)績收益后,對回撤的重視。

在業(yè)績方面,她追求的是每年的穩(wěn)定性,不求大勝、偏勝,求的是小勝、穩(wěn)勝。勝利果實的來源最好也是基金經(jīng)理的alpha能力。確定性比較高的小勝,更容易在三年、五年后,給投資者累積比較好的長期回報。

以楊喆的觀點看,歷史上的基民投資數(shù)據(jù),八成基民的投資回報并沒有超過基金自身的回報。

其中一個重要原因是,單只基金的凈值波動幅度較大,投資者拿不住。而一旦進入 “買進、賣出”的多次循環(huán)交易后,投資者實際到手的收益率就很容易折損。

實踐案例中也是如此,貨幣基金凈值波動極低,投資者持有體驗非常好,基本都能賺到該賺的錢。二級債基的凈值波動相對較低,如果年化收益能做到比年化波動高,投資者的體驗感也不錯。類似地,偏債混合型產(chǎn)品也屬于波動較低、投資者更容易長期持有的品類。

而對于凈值波動較大的權(quán)益基金,真正能賺到錢的投資者,可能并不是那么多。尤其是對于那些高彈性、高波動的“熱門基金”,往往是投資者最不容易拿到收益的品種。

而FOF產(chǎn)品的優(yōu)勢之一,恰恰是通過分散投資基金平滑凈值波動,獲得更為穩(wěn)健的、確定性更高的收益。因此,相比主動權(quán)益基金來說,這類產(chǎn)品的凈值波動更小,更平滑。

曾經(jīng)有第三方做過統(tǒng)計,自2019年初至今年1月31日,全市場2000多只偏股混合型基金成立以來的平均年化波動率為20.98%,而偏股混合型FOF同期平均年化波動率僅11.99%。而且,超過95%的偏股型FOF成立以來年化波動率均低于20%。

由此可見,相比于偏股混合型基金,偏股混合型FOF的波動控制更勝一籌,充分發(fā)揮出其二次分散風險、平滑波動的優(yōu)勢。

楊喆的期待是,廣發(fā)基金管理的 FOF一方面能通過穩(wěn)健的方法提升收益的確定性,另一方面是注重風險控制,盡量撫平凈值波動帶來的情緒影響。兩者結(jié)合,希望能提升持有人的體驗感,最終幫助客戶提升拿到手的收益率。

去年下半年,個人養(yǎng)老金政策落地。作為FOF大廠,廣發(fā)基金旗下有6只養(yǎng)老FOF增設(shè)了Y份額。對于養(yǎng)老產(chǎn)品而言,他們會有專門的養(yǎng)老基金庫,以更謹慎的標準去管理和實現(xiàn)適當?shù)氖找妫瑫r把性價比凸顯出來。

當“性價比”凸顯,用更小的風險換取更高的收益率時,F(xiàn)OF產(chǎn)品的生命力和發(fā)展空間,才會充分顯示出來。

06

“模糊而正確”的戰(zhàn)略

外部環(huán)境和市場格局的變化,會不會影響FOF產(chǎn)品的收益?

楊喆坦率地說:“會”。

和專注在某個細分資產(chǎn)“獨善其身”的基金不同,F(xiàn)OF產(chǎn)品天然就要求分散布局在不同的基金上,這意味著,F(xiàn)OF天然就有“全天候”“全資產(chǎn)類別”的特點。

“埋頭拉車”,不“抬頭看路”,極有可能會帶著組合“撞到南墻”上。

這是FOF與普通公募基金,投資邏輯上明顯的不同。

但與宏觀對沖基金不同,F(xiàn)OF的“全天候”“全資產(chǎn)”更多體現(xiàn)在大方向的把控上,無需細致入微,更需“模糊的正確”。

更簡單的說,就是大方向要“站對”。比如2018年,對A股而言,是風險暴露和估值均不友好的年份,楊喆當時主打防御,組合主配債基,少配權(quán)益。

而在2023年,許多類別的資產(chǎn)都出現(xiàn)了幾年一遇的歷史低位估值。楊喆認為,這個時候就需要進取一點,把資產(chǎn)多布局幾個領(lǐng)域上的優(yōu)秀基金經(jīng)理,讓他們?yōu)榻M合獲得alpha。

從這個角度觀察,F(xiàn)OF基金經(jīng)理無須事必躬親,但是必須有讀懂時代、讀懂市場的“眼光”,以及堅持做正確的事的“品性”。

07

未來的關(guān)鍵是團隊

FOF產(chǎn)品在誕生初期,著重體現(xiàn)的是基金經(jīng)理的個人認知、研究積累和應變能力。

但經(jīng)過5年的發(fā)展,往后看,楊喆認為,團隊的重要性會不斷凸顯。

這也體現(xiàn)在包括廣發(fā)基金在內(nèi),所有一線FOF團隊的成長和擴容。

楊喆介紹,廣發(fā)基金FOF團隊目前有16個人,人員有明確分工,考核有清晰的規(guī)則,團隊已經(jīng)呈現(xiàn)體系化運作的特點。

在管理制度方面,廣發(fā)基金建立了多級的基金池管理制度,為風險控制、投資效率提升起到了基礎(chǔ)作用。

投研體系的組織也非常重要,廣發(fā)FOF平臺上有多位FOF基金經(jīng)理、投顧組合經(jīng)理及研究員,這些人員以怎樣的流程和原則進行合作,需要悉心安排。

現(xiàn)在的廣發(fā)基金FOF團隊,諸事皆有法度:研究有研究的標準,調(diào)研有體系的方法論和工作模板,交流有交流的制度,相關(guān)內(nèi)容框架,需要符合所有投資經(jīng)理最基礎(chǔ)、最根本的要求點,以及后續(xù)完善深入的要求。

此外,還有針對性且良性的考核制度。這些制度既要能激勵現(xiàn)在的基金(投資)經(jīng)理和研究員完成本職工作,又要給出明確的職業(yè)發(fā)展路徑,為團隊后續(xù)發(fā)展提供梯隊。

楊喆認為,當下公募基金的產(chǎn)品數(shù)量已超過萬只,股票也有五千多只,建立有效循環(huán)的投研分工和考核機制,幫助投資經(jīng)理完成從大類資產(chǎn)到底層基金的配置,一直是廣發(fā)基金FOF團隊在不斷迭代完善的體系。

如今,這些制度安排,也將是廣發(fā)基金FOF團隊未來的核心競爭力。

本文來源:資事堂

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144