廣發(fā)基金吳遠怡:搏擊在價值投資的大江大河里

內(nèi)地公募基金近25年的時光里,曾經(jīng)出現(xiàn)過5362個基金經(jīng)理的名字(來源:Choice,截至今年2月27日)。其中有超過七成的人,涉足過股票或混合型基金的投資管理。

所以,在主動權(quán)益這條競爭最為激烈的投資賽道上,當3600余名權(quán)益基金經(jīng)理展開白熱化競爭時,一個問題浮現(xiàn)于腦海:

——具備何種特質(zhì)的基金經(jīng)理才能最終脫穎而出?

與廣發(fā)基金“新銳”基金經(jīng)理吳遠怡的對話,給了我們一個極具穿透力的注解:

股票基金經(jīng)理的能力通常在以下三個維度上角逐。而其中任一維度上的突出優(yōu)勢或是幾個維度能力的有機融合,都有機會催生出優(yōu)秀的投資人。

這三個維度是:

1、收集有效投資信息的速度和廣度;

2、對投資標的和事物本質(zhì)的認知水平;

3、交易體系的有效、完整和魯棒性。

這些素質(zhì)有些來自于主動的學習,有些來自于后天的歷練,有些則源自于個人先天的心性、思維、格局,以及對復雜局勢的理解力。

吳遠怡在選股方面的突出表現(xiàn),也與上述幾個方面的積累和天分有關(guān):

他是國內(nèi)較早管理港股通組合的基金經(jīng)理,很早就與外資同場競技;

他在大型研究所從事過行業(yè)研究,打下了扎實的研究功底,熟稔內(nèi)地市場的研究關(guān)鍵;

他在大型險資和公募機構(gòu)管理組合,親身參與了幾十億到幾百億資金的投資管理。

吳遠怡的成長經(jīng)歷,或許潛藏著新一代基金經(jīng)理的成長線索:國際化的學習和工作視野,大型投研機構(gòu)的反復歷練,貫通內(nèi)地和海外市場的投資經(jīng)歷。

此外,他的身上也有許多個人特點:對企業(yè)商業(yè)模式有穿透式認知,常能一語中的;對投資的理解保持“省思”,敢于質(zhì)疑、善于總結(jié);對港股市場和周期性行業(yè)的很多認識非常新穎,但回望,不少觀點都頗具前瞻性。

所以,和吳遠怡的對話是充滿樂趣的。你會感嘆于,新生代基金經(jīng)理的思維是如此活躍,他們對行業(yè)和公司的探索是如此不遺余力,他們也如此敢于打破陳規(guī)、擁抱新的行業(yè)和社會動向。

這一個個對投資滿腔熱忱的人,或許正是A股基金指數(shù)可以持續(xù)跑贏滬深300的“基石”所在。

01

起步于“大消費”研究

吳遠怡的投研生涯始于2011年,那年,他結(jié)束了南加州大學金融工程專業(yè)的學習,回國加盟申萬研究所的大消費團隊,開始行業(yè)研究。

彼時的申萬大消費團隊名將如云,吳遠怡在這些著名分析師的身邊耳濡目染,打開了行業(yè)研究的視野。

吳遠怡最初研究的是紡織服裝行業(yè),這是一個非常傳統(tǒng)的行業(yè),但也有新生的業(yè)態(tài)。如今的 “國潮標桿”類公司,當時都已在港股市場上市。

吳遠怡覆蓋服裝行業(yè)的那3年,恰是許多知名服飾企業(yè)“由盛而衰”的三年。一個個知名品牌,從急速擴張網(wǎng)點,到向渠道拼命壓貨,再到業(yè)績承壓,經(jīng)歷了刻骨銘心的“失敗”。

這一段經(jīng)歷,回頭看,給了吳遠怡許多啟發(fā)。日后,吳遠怡在險資資管和公募基金從事投資的過程中,都曾大手筆買入過國貨服裝品牌,在業(yè)績持續(xù)增長的周期中,獲得了不菲的回報。

——只有“曾經(jīng)滄海”,方能“除卻巫山”。投資的認知有時恰恰來自于行業(yè)的教訓。

02

從“大所”到“大廠”

2014年,吳遠怡獲得了轉(zhuǎn)行買方的機會,到一家港資背景的大型投資機構(gòu)從事投研工作。

這個機構(gòu)有著非常堅定的價值投資基因,一度擁有當時業(yè)內(nèi)規(guī)模最大的港股投資組合(之一)——上千億港幣,堪稱是“資管大廠”。

吳遠怡在這家公司進一步浸染了“價值型”的投資文化,每一筆投資都需經(jīng)過嚴格縝密的調(diào)研與深思熟慮的考量。

例如,為了考察一家復合調(diào)味料生產(chǎn)商,他曾在內(nèi)地多個城市進行為期兩個多月的門店走訪與試吃,將大量的實地調(diào)研數(shù)據(jù)錄入投資模型。

為了一家地產(chǎn)開發(fā)類企業(yè),他曾經(jīng)耗費了近三個月搭建投資模型。其中,按照公司要求,對企業(yè)所有的樓盤細節(jié)進行核對,花費了他很多的精力。

關(guān)于周期、關(guān)于價值底部,關(guān)于如何完成高質(zhì)量的投前研究,許多訣竅是他在這份工作中慢慢體悟到的。

03

較早接觸港股的投資經(jīng)理

2017年后,國內(nèi)機構(gòu)愈加重視海外市場。基于曾有3年外資機構(gòu)的研究經(jīng)驗,吳遠怡加盟了一家大型保險的資管機構(gòu),正式開始了大資金的獨立管理生涯。

保險資金的管理嚴謹而穩(wěn)健,但同時也不會放過重大的“戰(zhàn)略機遇”。

吳遠怡印象頗深的是,他在2018年在港股“抄底”內(nèi)資地產(chǎn)股的過程。

當時,地產(chǎn)市場的低迷,讓行業(yè)中資金融通能力最強的機構(gòu)面臨生存考驗,市場預期政策面的寬松契機或?qū)⒌絹怼?/p>

果然,臨近2018年末,地產(chǎn)行業(yè)的政策面轉(zhuǎn)向暖風,整個產(chǎn)業(yè)的經(jīng)營環(huán)境迅速轉(zhuǎn)好。吳遠怡一直等待的布局契機來臨。

和當時一批研究員在精算樓盤不同,吳遠怡直接跳過“精算”這步,重點布局了專注四線城市的B公司和專注三、四線城市的R公司。

他是這么思考的,樓盤的細賬固然重要,但此時更重要的是判斷行業(yè)趨勢。

考慮到當時房地產(chǎn)企業(yè)還是傳統(tǒng)的高杠桿模式,隨著貨幣的寬松,這種營運模式進入了“行業(yè)的甜蜜期”——加杠桿盈利的過程。

所以,對于一個基金經(jīng)理而言,此時最關(guān)鍵決策是判斷行業(yè)趨勢,最重要的工作是找到杠桿撬動效應最好的品種。而前述的專注三、四線城市的兩家公司,就是能發(fā)揮杠桿效應的優(yōu)質(zhì)標的。

果然,之后的市場表現(xiàn),驗證了這個判斷的正確。

這個事情也從另一個角度,顯示了吳遠怡對于投研規(guī)律的客觀態(tài)度:不是每一個研究都是做的越細致越好的,把握投資的關(guān)鍵要素才是最重要的。

——把握模糊的正確,比精確的錯誤,要好得多。

04

投資從微觀入手

在頭部險資機構(gòu)的投資經(jīng)歷,幫助吳遠怡形成了他最重要的投資特點:從微觀入手,自下而上挑選股票。

吳遠怡的選股方法和同業(yè)并不一樣。

他非常強調(diào)對一個行業(yè)的商業(yè)邏輯的把握,全景式的了解,以及產(chǎn)業(yè)鏈的探索,最終力爭完成一個自洽、體系化的認知,并以此來指導投資。

接觸一個行業(yè)之初,他會先“自下而上”地把一個行業(yè)中的龍頭公司們,以季度為維度全看一遍,感知這個行業(yè)大的趨勢性變化。

隨后,他會從龍頭公司慢慢往其中上游產(chǎn)業(yè)展開,重點研究和挑選那些在未來的變化中,能獲得更大市場份額的優(yōu)秀企業(yè),進行重點投資。

一個典型例子,是他對L服飾公司的投資。最初,他只是觀察到這家公司在巴黎時裝周的新品亮相,以及互聯(lián)網(wǎng)端的好評。

此后,在微觀的調(diào)研中,吳遠怡發(fā)現(xiàn),相關(guān)服裝品種在L公司的店鋪里賣的很好。他隨即預估L品牌從在線下開2家店到開100家店,會繼續(xù)賣得很好,而且這個發(fā)生概率非常高。

正如吳遠怡的分析,該公司的門店從一線城市逐步開設至三四線城市,帶動了經(jīng)營業(yè)績的快速增長,股價自然也表現(xiàn)很好。

類似地,他也捕捉到了一家國產(chǎn)汽車企業(yè)G的飆升行情。吳遠怡首先是對國產(chǎn)汽車企業(yè)的創(chuàng)新能力有所感知。所以,當它們新車型發(fā)布拍檔定期后,吳遠怡就預感到這可能是那家企業(yè)重要的爆發(fā)契機。

但他沒有輕舉妄動,而是靜待這個潛力車型的上市。

隨著這個車型上市,新車迅速脫銷,吳遠怡跟蹤的一線店鋪的等車時長一度長達一年,他由此預判機會正在來臨。

當時,行業(yè)研究員還在“扭扭捏捏”緩慢上調(diào)月銷量預測時,吳遠怡直接預測該車型的銷量將會達到每月3萬輛,事后果然實現(xiàn)。整個公司的股價最高翻了好幾倍。

05

關(guān)注三大類機會

2020年,投資體系日趨成熟的吳遠怡,加盟廣發(fā)基金成長投資部,成為劉格菘團隊的一員。

他的持倉品種相對聚焦在消費變革和科技創(chuàng)新兩條主線,呈現(xiàn)出更為鮮明的成長“元素”。

不過,吳遠怡認為,組合的變化只是一個“果”,其中的“因”還是投資體系。

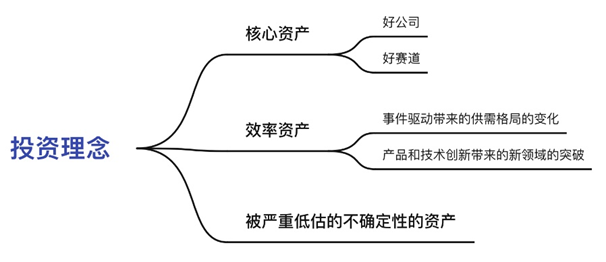

結(jié)合自己的投資理念,吳遠怡重點關(guān)注三大類資產(chǎn):

第一類是核心資產(chǎn),特指有望保持20%~30%穩(wěn)定增長的資產(chǎn)。

吳遠怡將核心資產(chǎn)分為好公司和好賽道兩個類別。例如,酒店業(yè)的某龍頭企業(yè)H,紡織行業(yè)中某代工企業(yè)S。這些公司所處行業(yè)的增長不快,但集中度很低,龍頭公司通過不斷拓展市場份額,實現(xiàn)穩(wěn)健增長。此為“一般行業(yè)”里的好公司。

第二類是效率資產(chǎn),環(huán)比八個季度甚至三、五年大幅改善的景氣上行的資產(chǎn)。

效率資產(chǎn)也分為兩類:一個是事件驅(qū)動帶來的供需格局的變化,一個是產(chǎn)品和技術(shù)創(chuàng)新帶來的新領域的突破。吳遠怡心中的效率資產(chǎn)有一個重要特征——非線性增長。比如去年虧5元,今年虧1元,明年賺1元,后年突然賺10元,這種非線性的盈利框架,往往會催生牛股。

第三類是被嚴重低估的、不確定的資產(chǎn)。

用通俗的話來說,就是困境反轉(zhuǎn)資產(chǎn)。一些公司經(jīng)歷了涅槃重生,會展現(xiàn)出劇烈的變化。如, 2019年一度面臨資金鏈危機的某汽車公司,就是類似標的。

06

研究判斷“三段論”

無論是服裝還是汽車,乃至近期的新能源投資,吳遠怡的預測都是基于其對事物判斷的“三段論”。

吳遠怡說,他把人對一個事物的關(guān)注,分為三個層面:

一是觀察,二是判斷,三是預測。

“觀察”就是看見一件事情發(fā)生了;“判斷”就是覺得這事未來幾年大概率會發(fā)生;“預測”就是對未來發(fā)展情況的預測。

“我的投資幾乎都來自于觀察和判斷,比較少預測。”他總結(jié)到。

例如,2019年,吳遠怡去某平臺企業(yè)調(diào)研,對方無意間提及騎手工作比較危險,需要配備質(zhì)量更好的電動車。后來,他去調(diào)研了幾家電動車公司,了解到電動車新國標即將實施,未來有望迎來一批新訂單,由此把握住了電動車的機會。

2021年,他在抖音上看到一些年輕人騎著摩托車“炸街”的視頻,由此發(fā)現(xiàn)國內(nèi)年輕人對于摩托車的喜好,不再是以代步出行和越野為主的硬漢需求,而是一起去跑山路、一同出去游玩的消費需求。

通過敏銳的發(fā)現(xiàn)社會生活的變化和趨勢,驅(qū)動個人的投資體系去納入這個因素,進而對這個情景形成一個成功概率較高的結(jié)論,這是吳遠怡投資體系中底層的方法論。

而這些結(jié)論,往往來自他對時代和社會的觀察和產(chǎn)業(yè)大風大浪的體悟。

07

不要低估能源革命和消費

吳遠怡對社會和經(jīng)濟活動大趨勢的觀察,有著獨到的精度。

他認為未來最值得看好的,依然是能源革命帶來的投資機會。中長期來看,投資機會逐步從下游新能源車向中游能源產(chǎn)業(yè)革命轉(zhuǎn)移,光、風、綠電等有廣闊的發(fā)展空間。

他在訪談中提到,“千萬不要低估消費和技術(shù)變革帶來的可持續(xù)周期”。

背后的原理很簡單,就是有的時候技術(shù)和消費變革的持續(xù)周期非常長。

以服裝行業(yè)為例,過去十年就是運動休閑服飾的大趨勢。在這十年時間里,多數(shù)時候買入運動休閑服飾龍頭企業(yè),持有一兩年,都能獲得比較好的回報。

這就是長周期的力量。

八個月前,吳遠怡曾經(jīng)寫過一篇投資隨筆,題目是《幾何級數(shù)成長的時代 尋找變革的贏家》。

這個題目隱隱地映射出他投資中另一個隱藏特點,不僅要觀測時代,也要實際行動起來去跟上變革。

畢竟,價值投資是“悟”出來的,而優(yōu)秀的基金經(jīng)理是“跑”出來的。

本文來源:資事堂

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144