一只藍籌成長Smart Beta寬基,布局正當時

A股市場經歷了數月的深度回調,在逐步確認“市場底”后,市場預期迎來邊際改善,疊加經濟企穩、政策呵護、增量資金可期等利好因素,A股市場修復性行情有望延續,當前市場估值仍處于歷史較低位置,性價比較高,低位布局良機顯現。

很多基民都會選擇滬深300指數入手,開始自己的投資基金之路。滬深300指數由滬深市場中規模大、流動性好的最具代表性的300只證券組成,于2005年4月8日正式發布,反映了滬深市場上市公司證券的整體表現,是一只被動指數型寬基。

市場上還有一類Smart Beta指數,又叫聰明指數,這類指數會在原有指數成分股做一些創新,在加權方式上更加靈活多樣。滬深300風格指數就是在滬深300指數基礎上做出創新的Smart Beta指數,目前最常見的是滬深300成長指數和滬深300價值指數,簡稱300成長、300價值。

本文想給大家介紹一下跟蹤300成長的一只基金:萬家滬深300成長ETF(159656)。我認為萬家基金在此時推出300成長正當時,因為300成長指數不管是歷史長期業績,還是未來的盈利增速都比滬深300指數更好,而且經過大盤的回調之后,目前估值也處于相對低位。下面給大家分析當下選擇滬深300成長的投資價值。

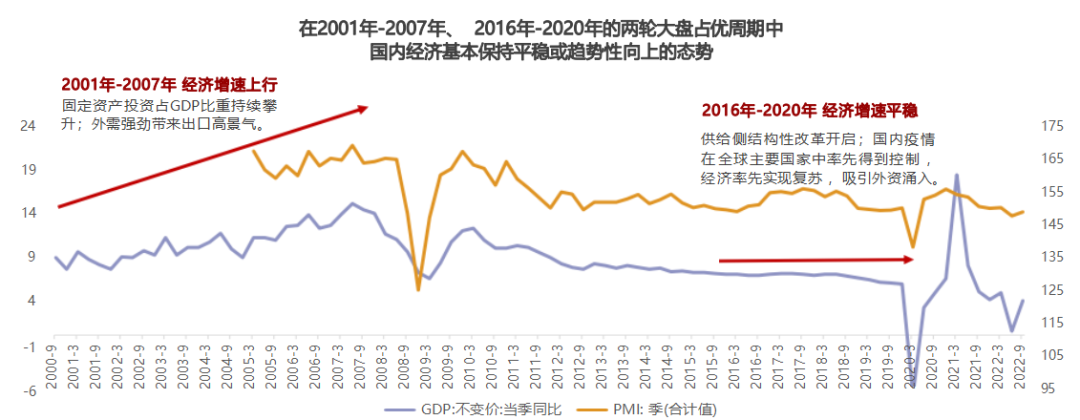

1、經濟企穩回升階段大盤更具優勢。從歷史經驗看 ,國內宏觀經濟的長周期運行方向對大小風格的輪動有一定的指示意義 ,在經濟企穩回升階段大盤更具優勢。

資料來源 :wind ,中金公司研究部 ,統計區間為2012.10.19-2022.10.19

經濟拐點初現 :三季度經濟數據表明我國經濟正頂住壓力,持續恢復,國內投資和消費活動均有所改善。 隨著穩經濟一攬子政策持續落地,更多助企紓困的舉措落實到位,加之疫情管控放開,就業、消費、民生等多環節將迎來進一步好轉,經濟企穩有望推動A股再啟升勢,尤其利好大盤風格的表現。

2、中國市場有望吸引外資重回流入。隨著中國經濟改善,美國經濟衰退,中美利差負值有望收窄,人民幣兌美元貶值壓力有望減輕,中國市場有望吸引外資重回流入,未來或將出現結構性行情,上半年壓制估值而盈利穩定的成長股,尤其是高景氣確定性強的大盤成長有望表現占優。隨著中國對疫情管控的放開,北向資金開始重新大幅度流入做多中國,而北向資金是市場增量資金的重要來源,偏愛大市值個股 。

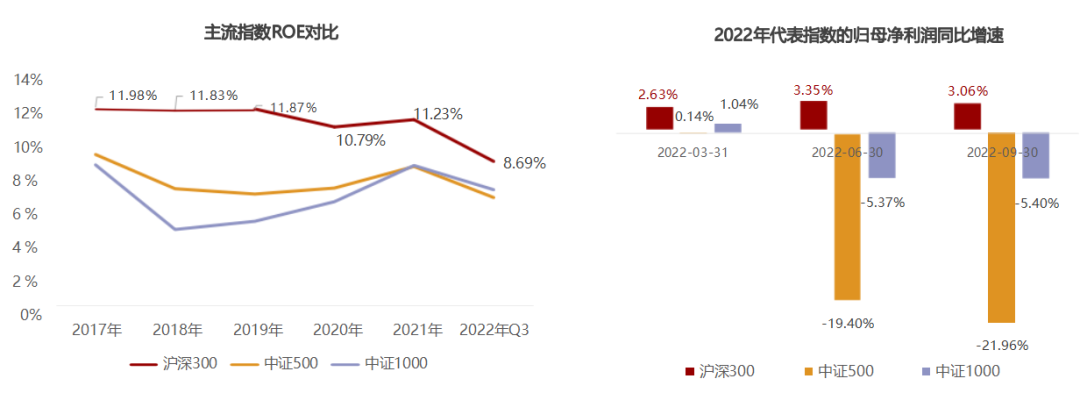

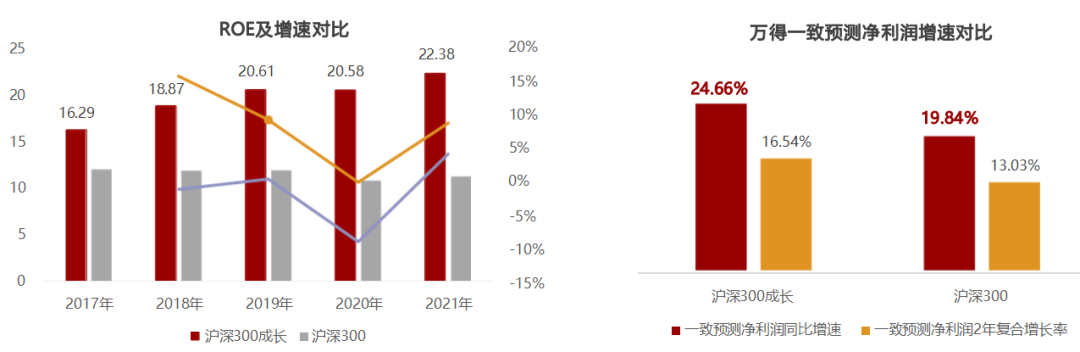

3、當下大盤藍籌性價比凸顯。下圖展示了主流指數包括滬深300、中證500和中證1000指數的ROE對比,以及2022年的歸母凈利潤同比增速。很明顯滬深300具有高且穩定的盈利能力,今年在國內外宏觀環境較為復雜的情況下 ,龍頭企業的抗風險能力更強 ,大盤的盈利增速相對更具優勢,配置性價比更高。

4、300成長出于滬深300而勝于滬深300,行業偏成長,長期業績更優秀。滬深300成長指數精選滬深300中成長因子評分最高的100支股票,較滬深300指數優勢顯著,長期回報更豐厚,勝率佳;盈利能力更出色,增速高;行業布局更成長,潛力大;個股漲幅更強勁,實力強。

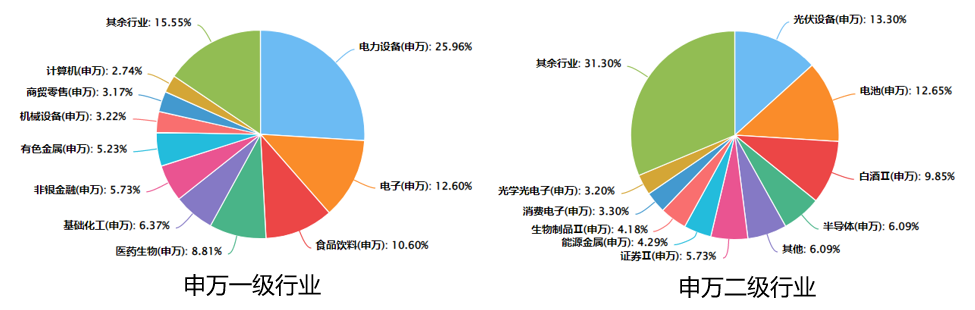

從行業來看,因為考慮了成長因子,所以行業布局更加偏新興成長行業。目前滬深300成長的成份股涵蓋了24個申萬一級行業,電力設備、電子等高景氣賽道,以及食品飲料、醫藥衛生等長坡厚雪的優質賽道占比靠前,這四個行業占比分別達到了25.96%、12.60%、10.60%、8.81%。這些行業從長期來看是推動中國經濟轉型發展的重要力量。

數據來源:東財Choice,截至2022年12月9日

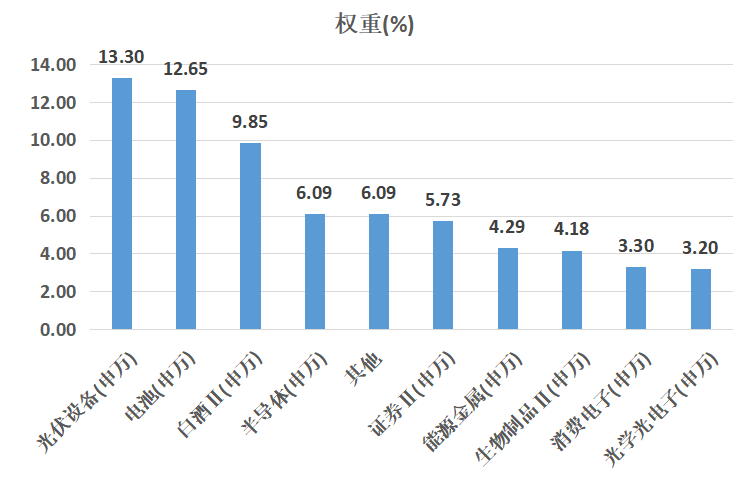

從申萬二級行業來看,300成長指數目前涵蓋了40個行業,其中行業權重超過3%的統計如下,光伏設備、電池和白酒三個行業占比靠前,占比分別為13.30%、12.65%、9.85%。

數據來源:東財Choice,截至2022年12月9日

相較滬深300,滬深300成長的行業分布更聚焦于成長行業 ,超配電力設備、電子等高成長、高潛力行業 ,低配銀行、非銀金融等傳統行業。

滬深300成長的前十大權重股和滬深300前十大權重股的對比見下表,從申萬一級行業來看,300成長少了“銀行”、“公用事業”、汽車等,多了電子、商貿零售、機械設備等,更偏“成長”。

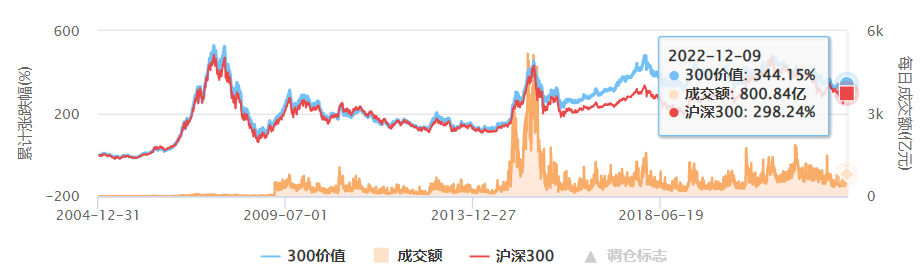

下圖是300成長、300價值、滬深300自基日以來的漲跌幅走勢圖,截至2022年12月9日,300成長漲幅414.65%(年化回報9.71%),同期300價值漲幅344.15%(年化回報8.79%),滬深300指數漲幅298.24%(年化回報8.27%),很明顯,長期走勢來看,300成長>300價值>滬深300。

指數的基日是2004年12月31日,至今已經十多年,長期業績參考價值還是比較高的。

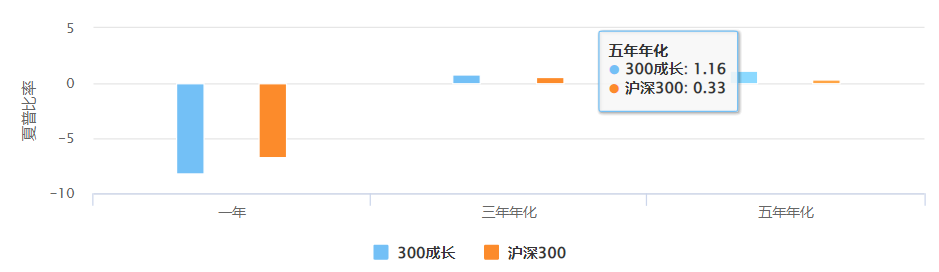

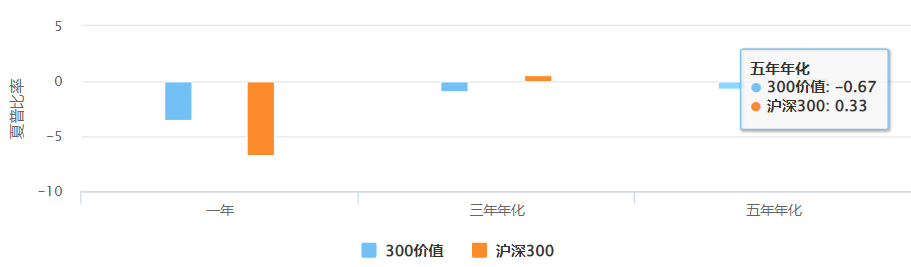

5、300成長的長期夏普比率更出色。下圖是300成長、300價值、滬深300的夏普比率數據,夏普比率五年年化由高到低的分別是300成長、滬深300、300價值,分別為1.16、0.33、-0.67。夏普比率反映了單位風險基金凈值增長率超過無風險收益率的程度。

數據來源:東財Choice,截至2022年12月9日

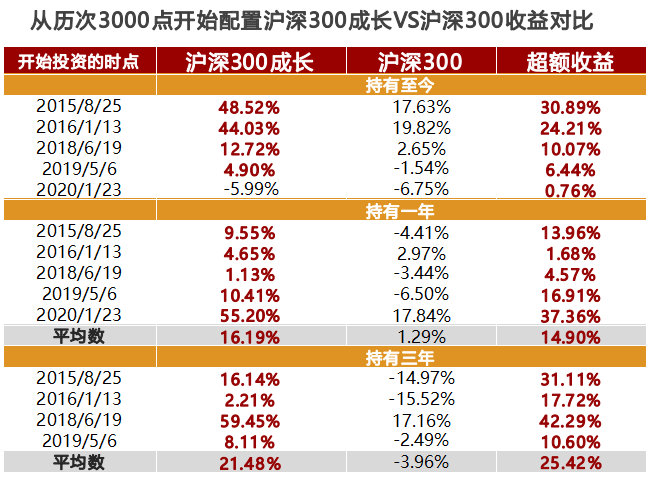

6、底部區間配置滬深300成長優于滬深300。從數據來看,以上證指數近7年歷次3000點時配置滬深300成長為例,長期來看可以收獲顯著超越滬深300指數的出色回報。

數據來源 :Wind ,截至2022.11.30 。 其中2017/2021年未跌破3000點;第六次跌破3000點的時點為 2022/4/25 ,因距今不滿1年因此不納入本次統計范疇。超額收益為滬深300成長指數超越滬深300指數的收益。指數收益不預示基金未來業績表現 ,也不構成對基金未來業績表現的保證。

7、從盈利能力來看,300成長更出色,增速高。滬深300成長指數近五年ROE及ROE增速均顯著高于滬深300 ;盈利增速方面 ,得益于高成長性 ,滬深300成長指數的盈利增速比滬深300更高。

8、從估值來看,目前估值處于歷史低位、投資性價比凸顯。截至11月30日 ,上證指數滾動市盈率為12.43倍 ,處于近三年18.29%分位水平 ,具有較高的安全邊際。當前大盤3200點,其實真心算不上高位。

滬深300成長指數當前滾動市盈率為17.88倍 ,位于近兩年4.94%的分位水平 ,近三年的17.33%的分位水平,均處于相對估值低位,性價比較高。

9、最后想說的是萬家基金是一家20年老牌公募基金管理公司 ,綜合實力雄厚 ,是國內較早布局量化業務的公募基金管理公司 ,公司立足做最純粹的量化投資 ,以不斷進化的模型靈活應對市場風格變化,主動量化、指數增強、被動指數、 ETF產品線完備。

目前萬家基金量化團隊共11人,擅長高效、科學地利用系統性量化方法,為投資者提供兼具配置價值、交易價值的投資交易工具。萬家基金還榮膺2017、2018年度金牛基金管理公司大獎,蟬聯2020、2021年度金基金·TOP公司獎等近50座行業權威大獎。

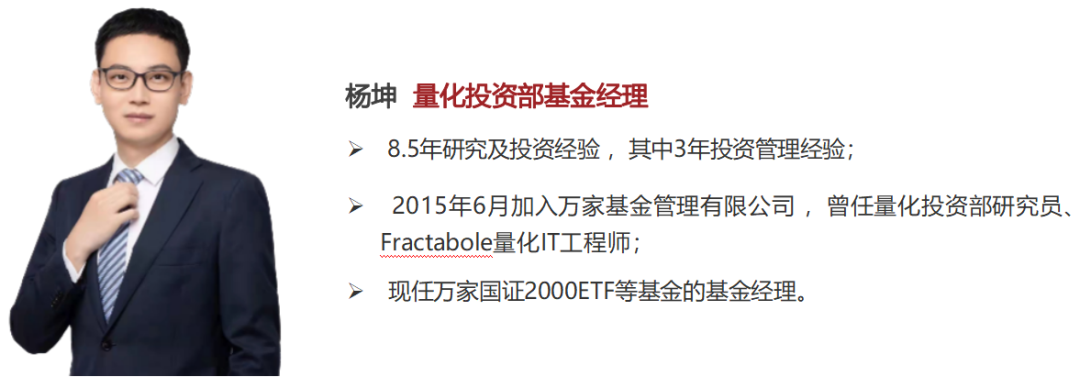

擔任萬家滬深300成長ETF(159656)基金經理的是楊坤,2015年6月加入萬家基金,有8.5年研究及投資經驗,3年投資管理經驗。因為是ETF指數基金,所以基金經理的主要任務是跟蹤相應的指數,保證跟蹤誤差最小化。

現在越來越多的投資者喜歡用ETF基金來做投資布局,這也可以理解,畢竟單只個股的風險相對較大,而投資ETF基金有五方面的優勢,分別是成本低廉、交易迅速、操作透明、風險分散和使用靈活。

寫在最后:投資一只指數,我們要看該指數過去的長期歷史業績是否優秀,還需要考慮當下的估值以及未來的盈利增速,缺一不可,僅僅看估值低就上車是不行的。

通過本文的梳理,可以發現滬深300成長指數長期業績相對比較優秀,當下估值處于相對低位,未來的盈利增速高于滬深300,如果大家想投資一只行業相對比較均衡的大盤藍籌成長寬基,那么我認為萬家滬深300成長ETF(159656)作為一只基于滬深300的Smart Beta指數基金還是比較值得大家關注的。

風險提示:基金的過往業績不預示其未來表現 ,基金管理人管理的其他基金的業績和其投資人員取得的過往業績并不預示其未來表現 ,也不構成基金業績表現的保證。證券市場價格因受到宏觀和微觀經濟因素、國家政策、市 場變動、行業和個股業績變化、投資者風險收益偏好和交易制度等各種因素的影響而引起波動 ,將對基金的收益水平產生潛在波動的風險。本基金的特有風險包括: ( 1 )指數化投資的風險。包括標的指數回報與股票市場平均 回報偏離的風險、標的指數波動的風險、基金投資組合回報與標的指數回報偏離的風險、跟蹤誤差控制未達約定目標的風險、標的指數值計算出錯的風險、標的指數變更的風險、指數編制機構停止服務的風險等 ;( 2 ) ETF運 作的風險。包括可接受股票認購導致的風險、參考IOPV決策和IOPV計算錯誤的風險、基金交易價格與份額凈值發生偏離的風險、成份股停牌的風險、投資人申購失敗的風險、投資人贖回失敗的風險、滬市成份證券申贖處理規 則帶來的風險、申購贖回清單差錯風險、申購贖回清單標識設置不合理的風險、基金份額贖回對價的變現風險、套利風險、基金收益分配后基金份額凈值低于面值的風險、第三方機構服務的風險、退市風險等 ;( 3 )本基金投 資特定品種的特有風險。包括股指期貨投資風險、股票期權投資風險、國債期貨投資風險、資產支持證券投資風險、存托憑證投資風險、參與融資和轉融通證券出借業務的風險等。投資人購買基金時候應詳細閱讀該基金的基 金合同、招募說明書、產品資料概要等法律文件 ,了解基金基本情況 ,及時關注本公司官網發布的產品風險等級及適當性匹配意見。由于各銷售機構采取的風險評級方法不同 ,導致適當性匹配意見可能不一致 ,提請投資者在 購買基金時要根據各代銷機構的規則進行匹配檢驗。基金法律文件中關于基金風險收益特征與產品風險等級因參考因素不同而存在表述差異 ,風險評級行為不改變基金的實質性風險收益特征 ,投資者應結合自身投資目的、期 限、風險偏好、風險承受能力審慎決策并承擔相應投資風險。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產 ,但不保證基金一定盈利 ,也不保證最低收益。我國基金運營時間短 ,不能反映股市發展所有階段。基金有風險 ,投資需謹慎。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144