廣發基金李巍:明心見性 方能篤守價值

作者:我是拾貝,來源:拾貝者的微光

在公募基金行業,有一種“520”,被基民所熱望:基金經理管理產品超過5年,年化回報率超過20%。

投資如逆旅,但歲月流淌間,若得“520”長相廝守,便別有一番滋味上心頭。這種滋味,是幸福。而有這么一位基金經理,帶給基民的“520”,竟是雙份!!

他的名字是李巍,來自廣發基金。

擔綱廣發基金策略投資部總經理的李巍,執掌廣發制造業精選,十年略余,收益率617.9%,折合年化回報21.2%;打理廣發新興產業精選,約六年,收益率已達243.8%,折合年化回報23.32%。(以上數據源自Wind,截至12月17日)

篤守價值投資理念、專注創造基金價值的李巍,會在不經意間,笑稱自己為一名“佛系”基金經理。

而禪語有曰:一念心清凈,處處蓮花開。

************************************

時鐘回撥至16年前。

2005年5月,李巍走出北大校門,步入廣發證券,正式踏足A股。次月,滬指探底至著名的998.23點。此后,歷時近四年、堪稱A股最經典的一次“牛熊”,若一幅跌宕起伏的山水畫,在他眼前徐徐展開。

驚濤駭浪拍打初出茅廬,最能洗煉認知,銘心刻骨。此后經年,無論是打理券商自營,亦或執掌公募基金,李巍都會時時刻刻提醒自己:

? 敬畏市場!

這四個字,若洪鐘大呂,又內有乾坤。

基于此,在李巍的投資理念中,企業“價值”被視為核心靈魂,因其可以穿越市場的不可莫測。基于此,他強調,投資要為可能的風險留出冗余,因為個人認知有限,而市場風險,卻常從未知處驟然奔襲。

以“敬畏”淬煉投資,明心見性,可得大智慧。因此,歲月悠悠間,李巍的通達與厚積便逐漸演化為無法藏匿的崢嶸:以業績論,十年維度,公募基金業中,可與其比肩者不過寥寥數人;以能力論,圈內同行的點評則極為筋道:

? 在公募基金行業,論對上市公司的覆蓋廣度、對投資本質的洞察深度,李巍都是少有的高手。

所以,得知李巍掛帥即將發行的廣發睿升混合型基金時,拾貝的眼瞳里,閃爍著期待。

1

在查理·芒格的眾多薦書中,李巍鐘情于《深奧的簡潔》。從書中,他總結了一個道理:

? 要對資本市場、上市公司的發展心懷敬畏,要對未來的不確定性有充分的認知。

這句話,看似簡樸,但若愿意細品,卻會發現,其中深意,妙處甚多。

第一個妙處,穿透了投資的本質。

16年投研的淬煉,讓李巍明白,投資成敗的核心,其實取決于投資人對世界的認知,而這種認知,從本質而言,源于投資人自身所擁有知識的厚度與廣度。

“要想把投資做好,很重要的一個修煉,其實要落在不斷拓展涉獵的知識、提升思維的深度等層面。譬如說,重視心理學、人文科學的學習等。”李巍說,“而隨著這種修煉的深入,我們會更加深刻地明白,相較于廣袤的天地,我們每個人的認知都是非常有限的。”

而對這個觀點的進一步引申,便讓我們看到了李巍“投資四原則”中的第一條:

? 尊重市場,要承認自己的無知和局限性;心懷敬畏,不要輕易預測市場,保持弱者心態。

第二個妙處,洞察了投資的規律。

幾經“牛熊”洗禮,坐觀個股沉浮,李巍深刻地感悟到,一如人類社會的變遷,在A股市場中,周期的力量同樣無處不在——它的脈動,左右著投資成敗。

“入行不久的人,常會信心滿滿,覺得只需要足夠的努力,自己就可以找到Alpha戰勝市場。但當挫敗隨時間累加時,他們就會發現,許多錯誤發生的根源,只因自己不夠敬畏市場,不能感應周期,不懂順勢而為。”李巍說。

回望16年投研的風雨,李巍覺得,投資中最可怕的事情,莫過于“在周期頂部時,還認為它會永遠好下去,在周期底部時,卻認為它會永遠差下去”。

所以,他確立了“投資四原則”中的第二條:

? 感受周期。萬物皆周期,周期是難以預測的,但可以感受,不要對抗,順勢而為。

第三個妙處,指出了投資的底線。

對未來不確定性的充分認知,讓李巍明白了一個事實:在漫長的投資生涯中,防守與進攻同樣重要。因此,投資人必須要給自己劃一條“底線”:一旦觸及,無論如何都要有所行動的底線。

“這就像足球比賽,進攻確實賞心悅目,但若想走的更遠,防守能力是否強大反而成為關鍵因素。”李巍說,“許多時候,防守的底線未必設在球門,早在禁區,甚至禁區之外,針對不可莫測的風險的防守,就得開始了。”

李巍構建了一個風控體系,“底線”清晰。他很清楚,守住底線,才能抵御最壞的不確定性,即便偶有風險未暴露的情況,這種防守也不可偏廢,因為,本質上,它也是收益的源泉。

于是,李巍“投資四原則”中的第三條,躍入眼簾:

? 牢記市盈率,一定要在便宜的時候買,為“可能的風險”留出“冗余”。

第四個妙處,直擊價值的本源。

正是基于對未來不確定性的充分認知,李巍眼中的“價值”,很是獨到:在充分防守不確定性風險的前提下,求索而得的確定性機會。

“基金業績的好壞,取決于基金經理所選個股的優劣。而確定性,在基金經理的選股中起到決定性作用,它折射出的,不僅是能力,還有智慧。”李巍說,“企業發展中,不確定性變量很多,但內在價值的確定性,是可以探知的。”

在李巍的選股體系里,針對“確定性”的定價,引入了一系列的衡量維度,定性與定量并存。他強調,要堅持以企業內在價值為主要判斷依據,注重基本面研究,關注長期價值。

求索“確定性”不是一條坦途,唯有篤守者,方能收獲“價值”。因此,在“投資四原則”中的第四條,李巍明確:

? 與優秀的公司為伍,通過長期持有優秀的公司獲得超額收益。

2

在李巍的眼里,何為優秀的公司?

答案,須從李巍的投資理念中探尋。遍讀李巍的公開資料后,拾貝發現,他的投資理念可以濃縮成一句話:

? 堅持以企業價值為基礎,構建風險收益相匹配的組合。

李巍不止一次地強調,企業價值是他的選股核心,他所有的投資決策,均以對企業內在價值的判斷作為依據。也就是說,在李巍的眼里,一家公司是否優秀,取決于它是否具有企業內在價值。

那么,何為企業的內在價值?

在定義上,李巍的歸納直擊本源:從股票投資的角度,企業價值體現在未來所能提供的現金分紅,因此,其估值一般會以可預測的“未來現金流貼現”計算。

在判斷上,為了最大程度地認知企業的基本面,從中探尋真正的企業價值,李巍構建了特色鮮明的四位一體分析框架,設立了四個維度的研判對象,分別是:

? 盈利能力、盈利質量、成長性、確定性。

在盈利能力的維度上,李巍重在觀察企業自身創造價值的能力,核心評判指標包括ROE和ROIC。為此,他需要持續跟蹤企業的品牌力、產品力、技術壁壘、商業模式、成本控制能力等各種運營要素。

在盈利質量的維度上,李巍的關注點,落在為股東提供回報的能力。具體評判指標,既包括現金流與利潤的匹配程度,也包括經營現金流和自由現金流的匹配程度。在李巍眼里,良好的經營現金流和自由現金流,是企業長期價值所在。

在成長性的維度上,李巍強調,成長只是一個結果,本質上,它是企業為了未來的盈利能力和盈利質量,通過當期投入來實現未來的收入、利潤、現金流的增長。他指出,這其中,有可能需要犧牲當期盈利能力和盈利質量。

而在確定性的維度上,李巍表示,自己針對確定性的定價引入了一系列衡量維度,包括行業空間、行業發展趨勢、競爭格局、企業核心競爭優勢、管理層戰略與執行力、企業文化等。

需要指出的是,在李巍的心里,這四個維度的分量,各有不同。

“盈利能力、盈利質量、成長性都可以用財務指標量化,它是結果的輸出,三者之間辯證統一,或者說是互有取舍。”李巍對拾貝說。但他特別強調:

? 四個指標之中,最核心的是確定性。

而李巍對成長性維度的重視,則僅次于確定性。他指出,投資收益中,很大部分來自于企業價值增長帶來的市值增長,而企業價值增長的本質,就是企業在成長過程中所帶來的收入、利潤和現金流的增長,進而提供了現金分紅的增長。

進一步延伸可知,李巍強調的最核心的“確定性”,從實踐角度出發,其實大部分是圍繞成長性展開。

“因為成長是未來的事情,未來的事情總歸是有不確定的,我們需要通過研究、分析,去判斷、提升確定性,降低不確定性。”李巍說。

而也正是借力于這四個維度的研判,我們得以窺見李巍的選股流程:

? 首先,根據前三個維度進行財務數據的篩選,剔除掉商業模式不佳、盈利質量比較差的行業和公司。

? 然后,他會結合自己及團隊對行業、對公司的理解和認知,判斷其是否具備“確定性”。

? 最后,通過四個維度精選出優秀公司后,便靜待合適的買點。

3

捏的一手好牌,并不意味著必勝。出牌技巧,同樣重要。

所以,當一批優秀的公司被篩選出后,李巍需要解決的另一個問題,就是以怎樣的策略組合這些公司,最終實現風險收益的最大化。

為此,李巍首先設定了一個原則:組合中,行業和個股處于相對分散狀態。

譬如,廣發新興產業精選A的2021年中報里,以中信一級行業分類計算,該基金持股所覆蓋的行業數量達到25個,范圍相當寬廣,其中,前5大和前10大行業配置權重分別為57%、81%,集中度明顯較低。

但分散,并不等同于散漫。李巍構建投資組合的實質,是“形散神不散”,主次涇渭分明:

? 對部分核心的、長期空間比較大、商業模式比較好的重點行業,予以長期重倉;對輔助性行業,在分散的同時,定期評估潛在的階段性機會,捕捉行業輪動的超額收益。

“從中觀角度來講,可以說是維持一定的板塊和行業配置比例,采取中樞倉位,有機會的情況下適度偏離。”李巍進一步解釋說。

那么,哪些行業更容易成為李巍的長期重倉行業?

從中長期角度考慮,李巍對投資組合設立了“年復合收益率15%”的基礎目標。也因此,在他的組合構建中,能在未來三五年時間里,有較大確定性實現“年復合收益率15%”的行業,就會被列為可重倉的重點行業。

此外,動態優化,是李巍構建投資組合的另一個特色。他會通過尋找高勝率的投資標的,通過行業輪動或個股持倉比例的動態調整,來不斷優化組合,使整個組合達到賠率和勝率比較好的狀態。

但必須要強調指出的是,李巍對投資組合的動態優化,并非“擇時”。

事實上,李巍是一位淡化擇時的基金經理。大多數時候,他執掌的權益基金都會秉承高倉位運作,除非較高的系統性風險威脅,否則,他極少去大幅調整自己的倉位。

李巍構建了一個模型,每月定期評估,主要是根據宏觀經濟、貨幣環境、監管政策、市場整體估值水平、投資者情緒來確定未來一段時間的倉位波動范圍。

“這個模型的效用,主要是為了應對可能的極端情況。小的倉位波動會放棄,更關注大的倉位波動。”李巍對拾貝說。

而在券商分析師的眼里,李巍的投資組合,特色非常鮮明:

? 無論是“高權益倉位”還是“市值均衡、風格成長”,無不體現基金經理的“進攻”特性,這也使得他的產品在上漲市場中具備突出的向上彈性。但在“進攻”的同時,基金經理十分注重做好“防守”。

不過,淡化擇時的李巍,近年來愈發“多看少動”,持股周期不斷拉長,于是,換手率不斷降低。譬如,他管理時間比較長的廣發新興產業精選和廣發制造業精選,年度的雙邊換手率基本上是在 200%-250%之間,與行業平均水平相比,處在一個低位。

4

專司基金研究的業內人士,給李巍執掌的基金產品的評價是:

? 持有體驗感極佳

“極佳”二字,實至名歸。以長期收益率和年化收益率指標衡量,李巍執掌的基金產品自然是行業內的翹楚。但“極佳”所描述的,除此之外,還有產品收益的穩定性。

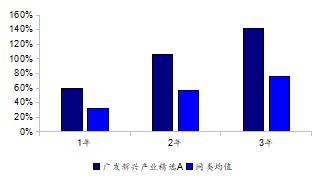

譬如,廣發新興產業精選A自2019年以來,截至2021年12月10日,月度超額收益均值為2.6%,勝率接近70%。

這組數據意味著什么?如下圖所示,投資人自2019年至今的任一時點買入廣發新興產業精選A,并持有1年,2年或3年,所得產品收益均大幅度超越同類基金水平。如此的持有體驗感,怎能不冠以“極佳”?

圖1 2019年以來任一時點買入廣發新興產業精選A并持有1-3年的收益情況(截至2021.12.10) |

|

資料來源:Wind,海通證券研究所 注:同類基金為2018年9月30日前成立的靈活配置型基金 |

人們不禁要問,在數以千計的基金經理中,為何李巍能創造這種“極佳”?

前文所述的投資理念、四大原則、組合策略等等,自然是這種創造力的根本。但除此之外,還有一點不容忽視,那就是永不間斷的“進化”。

李巍曾被問及一個非常有意思的話題:如果讓您挑一個基金經理,您會重點看哪幾個方面?

他的回答中,開宗明義的第一句,就直奔“進化”二字:

? 首先,要看有沒有正確的價值觀,以及穩定、成熟、可以不斷進化的投資方法論。

李巍認為,投資是時代的映射,時代在不斷前進中,投資也必然在不斷進化中。因此,作為基金經理,就必須要有自我驅動、不斷學習、不斷成長的能力,在投資中不斷自我反思、快速迭代、不斷進化。

李巍自己的“進化”,就從未間斷。譬如,在2018年,A股巨震導致基金業績不佳時,李巍會不斷反問自己:問題到底出在哪里?

“實在想不清楚的時候,我就去翻看中證800指數成分股的財務報表,一家一家地看,一年一年地往前翻。這個工作量非常浩大,但翻著翻著,我就看到了,不同企業之間那完全不同的資產結構、完全不同的商業模式,內涵豐富。這對我后面的投資‘進化’,幫助巨大。”李巍說。

事實上,2018年以后,李巍加大了風控的力度,并拉長了持股周期,降低了換手率,與此同時,行業配置和個股選擇能力顯著提高。而正是這種進化,令基金產品收益的穩定性更強,月勝率提升非常明顯。

但李巍不間斷的“進化”,不止于此,還有“擴圈”:

? 只有不斷擴圈,不斷看更多東西,才有可能守住自己的能力圈,才可能真正認識事物的真相。

李巍眼里的“擴圈”,是一種開放的心態,不斷接受新事物,不斷學習新事物。他認為,如果永遠停留在自己的能力圈之內,實際上能力圈是在萎縮、坍塌的。但如果敢于聽不同的聲音,勇于學習新的事物,不斷擴展自己的能力圈,就會有越來越多的新機會出現。

“這些年,通過不斷‘擴圈’,就對更多的行業和個股有了更深的理解。也正因如此,我才能在投資組合中保持‘分散’,因為自己研究和敢投的行業及個股,在‘擴圈’后變得越來越多。”李巍說。

現在,他仍在與時俱進,既通過看書、看研究報告或實地調研等方式“擴圈”,也常利用B站、知乎等社交網站中去“擴圈”。在這里,他又發現了很多新生事物,觸發了很多新的思考,得到了很多新的啟發......

“其實不用著急,慢慢積累就好。”李巍笑著說。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144