廣發基金王海濤:存量競爭環境,龍頭優勢凸顯

從2005年進入摩根斯坦利開始,王海濤步入證券行業已有18年,期間獲得過認可,也遇到過誤解。

在管理專戶的時候,有一次客戶在看了他的歷史持倉后隱隱約約地嘆了口氣,用一種委婉的方式表達了對他的持倉的不認同:這些股票都沒怎么聽說過,沒看到特別牛的股票。

王海濤對此沒有太多解釋。直到后來,客戶發現凈值波動不大,到期后的收益也比預期的好,喜不自勝,從此成為王海濤的“鐵粉”。

還有一次,在王海濤幫客戶賺了不少錢之后,客戶一邊看著持倉一邊夸贊道:海濤總,你挺厲害啊,在沒什么人關注的化工、公用事業板塊,你居然也能選出這么能賺錢的東西來。

因為持倉較為獨特,買入和賣出的時機又往往與眾不同,王海濤在接受新客戶時,不時會遇到類似的誤解。但能夠縱橫投資圈18年,反而恰好說明,王海濤不僅不是在“垃圾”中找機會,實際上,他在選股和擇時方面的標準嚴格到近乎挑剔。

這跟他在次貸危機的經歷有關。2008年的次貸危機時,王海濤正供職于摩根斯坦利,連續幾個月大跌賣出過后,平時喧鬧嘈雜的交易大廳安靜得連一只蚊子飛過的聲音都可以聽到,而合規部卻異常嘈雜,催促客戶追加保證金的電話一刻不停,金融行業大面積裁員,HR部門所在的樓層人人繞著走。

這段經歷,不僅讓他極其重視風險控制,也讓他在遇到黑天鵝事件時能保持冷靜、在標的公司處于底部時敢于出手。

例如,2020年初,疫情一度讓全世界陷入恐慌之中。陰云密布之下,拋售資產的浪潮隨即席卷全球,3月初的10個交易日之內,上證指數下跌超過10%,美股接連暴跌熔斷,全球經濟接近停擺。

3月19日,上證指數再次大跌,美股第四次熔斷,VIX恐慌指數飆升到2008年次貸危機以來新高。

在這個市場猶如驚弓之鳥的時刻,王海濤寫了一封名為《我們應該如何看待目前的不確定性》的內部信。在這封洋溢著樂觀主義精神的信中,王海濤著重講了三件事——

(1)新中國成立以來,幾十年經濟社會發展遇到過很多情況,比今天要困難很多,但都堅韌地走出來了;

(2)疫情以及外部環境對經濟增長的影響程度有待評估,但全球無風險利率下行,將為資本市場分母端提供比較好的估值提升空間;

(3)在全球資產荒的背景下,A股的吸引力在慢慢變強,而且當前時點處于比較低的位置,適合做投資。

廣發基金高級董事總經理、總經理助理 王海濤

事后看,A股各行業龍頭在疫情爆發后估值大幅攀升,充分證明了王海濤當時在市場悲觀時刻的判斷。

作為基金經理的王海濤,經常能以相對低估的價格買到質地不錯的公司。究竟是怎么做到的?

01牛熊歷練

在高度市場化、靠本事吃飯的二級市場,人是第一生產力。而一個基金經理的入行年份、所受訓練,往往會對后來的投資風格形成巨大的影響。

2005年,在沃頓商學院學習了正統的價值投資研究方式以后,王海濤到摩根斯坦利開始職業生涯,從2005年至2009年,每天根據上市公司的基本面信息做財務模型。

在他的記憶里,摩根斯坦利的大樓里有兩層樓有著特殊意義,一個是31樓,一個46樓。

31樓是公司每天投研部門開早會的地方,會議室里掛了一幅書法作品,上邊寫著:傲視群雄。初來乍到的他一度不太理解。

時隔多年,歷經幾輪牛熊周期的洗禮之后,他終于明白,要做到“傲視群雄”,一方面需要在全球視野下把市場上的主要公司和商業模式都研究透徹,另一方面則是不但要做多,還要學會看空、做空,由此鍛煉出對企業估值的全面認知,才能夠在各種環境下做好資產管理工作。

如果說,31樓讓王海濤收獲的是視野,那46樓,則讓他意識到投資行業的殘酷。

46樓一分為二,一邊是公司HR部門的辦公樓層,另一邊則是員工餐廳。大摩的員工餐廳伙食不錯,中午經常需要排隊。平時大家去46樓主要是吃飯,而在次貸危機期間,46樓是HR部門通知員工被解雇的場所。一時間,46樓變成了失業的代名詞,再也沒有人愿意去46樓吃飯,這也讓王海濤親身感受到做好風險控制的重要性。

見識過大風浪、大危機,這種風控意識就此內化成王海濤投資哲學中的核心組成部分。

2009年,王海濤回到A股市場,加入興業全球基金(后更名為“興證全球基金”)。一開始,他在基金管理部任投資總監助理兼基金經理,管理公募組合,2011年底去做專戶。此前習慣用DCF模型做基本面研究的他,在接下來的幾年里都不太適應A股中的中小創牛市風格。

在把A股與海外進行對比后,王海濤發現,市場風格差異的原因在于,A股很多公司處于高速增長階段,做了并購之后,確實業績增長很快,而海外的很多公司已經過了這個階段。

在興全工作期間,王海濤體會到了A股市場區別于海外市場的獨特性,完成了從學院派到實證派的轉變,并增進了對于成長股的理解。不過,海外投資時埋下的注重風控的種子,一直伴隨著他。

在2015年如火如荼的中小市值成長行情中,王海濤在不到半年時間就為專戶客戶賺了超過100%的收益。從當時的市場氛圍和估值水平來看,他認為這種賺快錢的時間周期會很短,因而選擇且戰且退降低倉位。

后來,王海濤去福建一家券商路演,發現臺下坐的散戶動輒是翻了幾倍的收益。回到上海,他跟圈內機構投資總監交流,發現大家都是高倉位運行。

高估值、高倉位、情緒高漲,指數幾乎每天都在創新高,看著陡峭上行的K線圖、不斷放大的交易量,熟悉的情景讓王海濤心生警惕。圈內交流后第二天,他就清掉了股票倉位,接下來的兩周市場開始大幅回調。他經常會說自己很幸運躲過了2015年下半年的回調,但正是次貸危機的經歷,讓他時刻懷著對市場的敬畏之心,最終躲過了這次大幅下跌。

從海外到A股,風格雖不同,但人性的貪婪或恐懼總是相通。隨著在A股的實踐時間越來越長,王海濤也逐步摸索出了一套適合中國市場的價值投資體系。

02投資體系

王海濤的工作與生活節奏就像時鐘一樣精確、有條不紊。

每天早上6點起床,7點到公司辦公室把前一晚全球股市的情況看一遍。晚上下班后刷招股說明書,通過一手信息來建立對公司的認知。隨后,他會把選出來的股票池里的公司公告全部讀一遍,保持對企業的實時跟蹤,把握經營狀況和發展方向等基本面發展動向,然后在12點前睡覺。

作為正統的價值投資出身的投資人,王海濤的投資方法并不像市場通常所理解的那樣——專買低估值。估值固然是王海濤投資中所看重的因素,但基本面及其變化,才是王海濤日常關注的重點。

一般來說,王海濤會用4個標準來篩選出一個股票池——

(1)市場空間足夠大。他說,一定要選擇一個市場空間大的行業,否則,若是行業的天花板比較低,即便公司能拿到50%-60%的市場份額,市值空間也很有限。但如果是周期性行業,周期位置則是最重要的分析因素;

(2)好的商業模式。王海濤認為,企業的商業模式決定了企業的發展方向和盈利能力,因此,在評估商業模式時,會看這個好生意的本質是什么,是不是持續消耗重資本,是不是有被技術顛覆的風險,現金流怎么樣等等,這些決定了這個行業和公司是不是對股東友好,是否適合長期持有;

(3)公司要有足夠的護城河。這種護城河也要分清楚是管理優勢、成本優勢、先發的規模優勢、技術壁壘、品牌壁壘、網絡效應等等,它們所對應的護城河的寬度是不一樣的;

(4)公司要有好的治理結構。他喜歡業務聚焦、管理層專注、注重中小股東利益的企業。

然后,根據價值維度上的PE、PEG,以及成長維度上的業績增速、持續性和確定性,他會把股票池里的公司進一步劃分出6種情景,并制定相應的投資策略——

(1)穩定增長。利潤年增速保持在10-40%區間。這樣的公司,在王海濤看來屬于“優等生”,他會采用所謂區間定價、越低越買的策略買入,通過長期持有的方式獲取企業成長的收益。例如,歷史上他投資過的伊利、海天等等,都是具備了穩增長和低估特征時被王海濤買入并耐心持有的。

(2)高速增長。雖然投資是跑個馬拉松,但是一家公司往往會有跑得更快、高速增長的階段,可以通過跟蹤財務數據發現二階拐點向上,也就是說它的增速向上加速的階段。例如,從財務報表來看,歷史上的蘇寧、瀘州老窖、東方雨虹等等保持了較好的增長,并且在某一階段出現加速增長的勢頭。

(3)周期。周期股投資的精要,在于量價關系。如果價格下跌,但是銷量增速更快,其實是可以通過遠期的貼現去判斷出目前的估值位置是不是在中值以下,然后再判斷是否值得投資。

例如,2018年下半年,非洲豬瘟肆虐,外加環保政策推動的減產,養豬行業產能大幅下降。此時,龍頭企業牧原逆勢大幅增加產能。由于牧原是一體化養殖,憑借自己備的飼料,加上自繁自養,在底部擴張產能后,產量、銷量增長迅速。如果在2019年初布局,就能分享到盈利增長和估值提升的戴維斯雙擊。

(4)困境反轉。需求旺盛,但短暫遇到事件性沖擊的大白馬,也時常蘊藏著投資機會。

例如,2018年 5月31日的光伏行業。當時,能源局發布了光伏發電退補的政策,退補之后安裝光伏的企業將不會有補貼,大家裝機的意愿降低,國內光伏企業的盈利都受到很大的影響。

直到11月份,退補政策得到了有效糾偏,光伏行業公司的業績隨即出現了大幅反彈。

通過長期堅持分析一手信息,以及對公司增長情況的清晰劃分,王海濤在管理的專戶組合中取得了良好而穩定的收益。

不過,在投資中,最重要的問題始終是:這套成功經驗,怎么復制到未來的投資之中?

03洞察未來

眾所周知,投資就是買未來。但在疫情后的時代,投資的不確定性與新的可能性也蜂擁而至。

美聯儲在疫情沖擊中迅速把利率降到0,并宣布“無上限”的量化寬松政策。在流動性寬松的環境下,2020年一度多次暴跌熔斷的美股又回到上漲的道路上;A股的核心資產、景氣投資、賽道投資輪番進入牛市狀態。

但流動性的拐點信號已經悄然而至。11月初的美聯儲議息會議雖然沒有給出加息時間,但已經開始縮減購買國債和MBS的規模。

在市場環境又一次出現變化信號的情況下,王海濤也對未來有了自己的一番思考:未來1-2年的超額收益將大概率來自于在行業內占有領先地位、業績良好且穩定增長、價值相對低估的價值型公司。

在他看來,在美元強勢,但全球流動性收緊的信號預期下,新興市場風險偏好大概率會下行。更重要的是,當未來的經濟增速中樞開始下降,行業龍頭公司的活力相對中小企業來說大概率會更強。

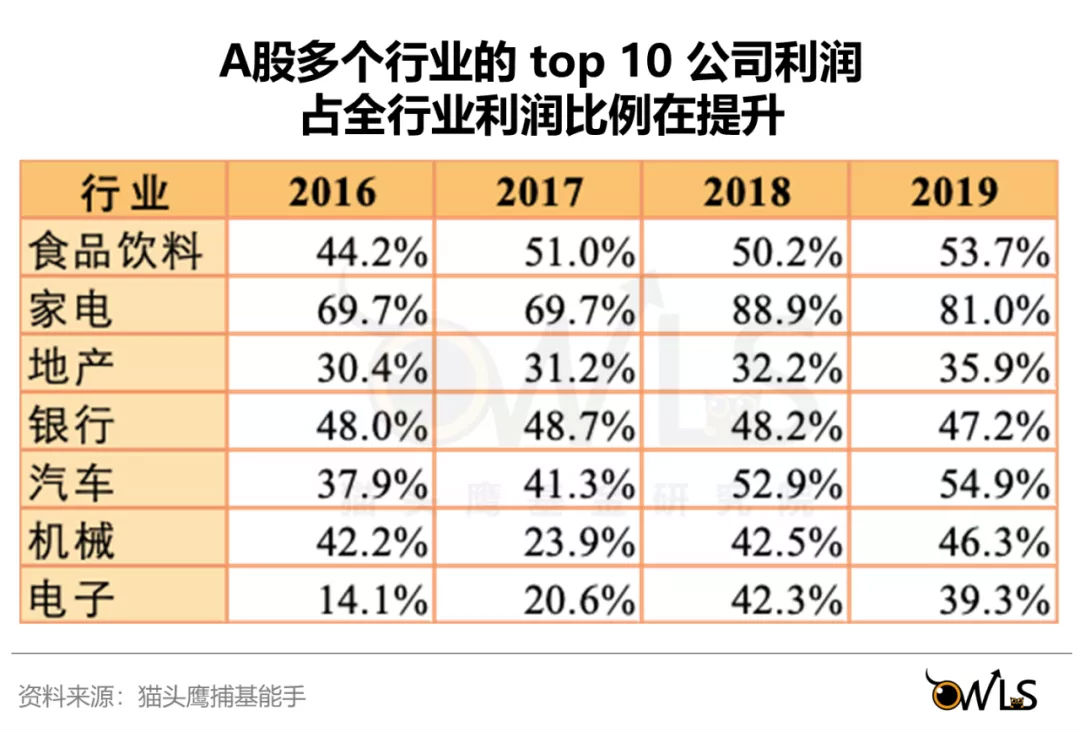

從歷史數據來看,A股其實已經出現了龍頭企業依靠資金優勢、人員優勢、品牌優勢,不斷在行業內蠶食中小企業市場份額的現象,無論是消費、周期還是制造業,細分行業里市值最大的10家公司利潤占全行業利潤的比例,在2015-2019年間持續提升。

這個現象,也發生在美國、日本等成熟市場上。通過對比2010年和2019年上市注冊地在美國的企業利潤分布,可以看到,美股上的醫藥、醫療設備、技術硬件、軟件、銀行等行業,盡管商業模式不同,但趨勢都是龍頭越來越占優勢。

當中,甚至有多個行業,只有龍頭公司能賺錢。例如制藥、半導體、技術硬件與設備等等,頭部公司的利潤占比超過100%,說明后面中小公司的經營是虧損的,在這個情況下,市場自然給行業龍頭更高的估值,從而出現了大家看到的科技、醫藥生物類龍頭公司長期上漲的曲線。

因此,在經濟轉型升級的過程中,行業龍頭首先會受益于整個行業集中度的提升,EPS也隨之提升;其次,相較于長期價值而言,它們被低估的定價也會隨著業績的增長而估值提升,從而實現戴維斯雙擊。

04長跑之道

投資是長跑,風險控制能力是能夠長期活下來的保障,沒有經過風險錘煉而獲得的投資收益往往如高樓缺乏堅實的根基。

道理很簡單,但實踐起來很難。最終能穿越經濟周期、風格切換和情緒波動的障礙獲得成功的,注定會是萬中選一。

從2005年步入證券行業以來,王海濤在不同的機構任職,管理過公募、專戶、QFII組合等不同類型的產品,近期,他又將帶著他豐富的經驗,重新開始執掌公募基金。回顧這些年,他個人的體會有三點:

第一,投資回報的核心來源是企業價值的持續增長,基金經理需要按照價值投資的原則,挑選有核心競爭力的好公司,長期看能大概率獲得比較好的回報;

第二,A股作為新興市場,波動比較大,風格穩健很重要,這樣才能走得更長遠;

第三,時代在不斷發展,產業結構也在不斷發生變化,基金經理也要不斷學習,才能在變化的環境中越做越好。

價值投資、逆勢投資、長期主義等等,是幾乎每一個做投資的人的信仰,但只有經歷過嚴酷考驗的信仰,才能稱得上是信仰,才能看清未來的方向。實際上,這句話的適用范圍,又何止是投資?

來源于貓頭鷹研究院

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144