“價值少俠”林英睿:“一代版本一代神” 是可以跨越的挑戰(zhàn)

(來源:資事堂)

公募基金誕生二十三年,“成就”之一就是讓“價值派”成為了少數(shù)。

2005年之前,多數(shù)基金經(jīng)理是價值派。當年風頭無兩的“基金一哥”王亞偉,早年也是靠周期股和隱蔽資產(chǎn)股賺業(yè)績的,后者是端端正正的價值打法。

但此后的十七年,成長派的風頭日勁、高手頻出,各領(lǐng)風騷三兩年。價值派人丁稀疏,偶有火花,幾近被遺忘。

若沒有2021年一季末林英睿的“驚天一擊”,可能大家都快忘了價值派的投資業(yè)績也如此能打,而且可能有更好的“風險收益比”。

隨后的半年,價值派基金經(jīng)理迎來募資好時機,但一度爆紅的林英睿選擇在喧囂中沉靜。

過去這半年,他在消化、反思過往投資經(jīng)歷,提升對市場的理解。

這是每個基金經(jīng)理成長的必經(jīng)之路,但不是每個人都那么沉得住氣。

1定力

林英睿身上有太多可以走紅的潛質(zhì):學霸、帥、談話有梗,還有突出的業(yè)績。但真正吸引人的是他身上的那股子定力。

那種“雖千萬人往東,吾獨往西而不懼”的氣質(zhì)。

那種看明白一些東西,所以有所為有所不為的篤定。

有位明星基金經(jīng)理曾經(jīng)問他,2021年某個熟悉的周期性行業(yè)基本面那么好,為什么不配置?

他的回答很坦然,這個板塊的估值超出了我的投資框架范圍,不是我該賺的錢。

不少同行基金經(jīng)理都卯起勁來聽上市公司路演,林英睿卻極少參與。

與常規(guī)的賣方買方觀點帶來的增量信息相比,林英睿更相信獨立思考的價值。

林英睿也絕少參與市場的熱門股投資,更不盲目追逐龍頭公司。

估值過高是他的投資體系里最不可容忍的“bug”。相比之下,他更愿意等待那些“不會死”的行業(yè),從最低的估值區(qū)間中走出來。

當成長派在精心選擇那未來五年、十年后的長期贏家時,林英睿兀自從別人忽視的板塊中挑出一批批黑馬股重倉持有,三年前是養(yǎng)殖行業(yè),此后是航空板塊、環(huán)保、煤炭。

因為他相信,與個股的阿爾法相比,一個低估板塊的估值復(fù)歸,是更具確定性和持續(xù)性的策略。

那為什么不選取更大概率的勝機呢?

2進化

林英睿如今的風格養(yǎng)成,和他的個性和成長歷程密不可分。

他很早就發(fā)現(xiàn)了自己對投資的興趣,2004年,他以云南文科狀元身份考入北大后,很快接觸了股票投資,并發(fā)現(xiàn)了其中的巨大樂趣。

讀研期間,他進入北京一家頭部基金公司實習,完成了帶教老師布置的“功課”后,林英睿最開心的是,能夠參加公司所有的深度研報會議。

那時的一場場公司研報會,在他看來就跟“看小說”一樣有趣。

2011年畢業(yè)后,林英睿被瑞銀證券看中,成為一名看消費品的研究員。他第一份深度研究報告是關(guān)于一個家電龍頭公司的,這家公司當時有30%以上的年增長,但估值僅個位數(shù)。

林英睿反復(fù)研究后,寫下了第一封內(nèi)部推薦郵件,題目是“如果我有錢,我想把這家公司私有化(全買下)”。

這個公司后來又漲了五倍。

2013年,行業(yè)內(nèi)名聲漸起的林英睿加入了中歐基金周蔚文團隊。周蔚文是業(yè)內(nèi)少有的價值派明星基金經(jīng)理,擅長以中觀行業(yè)視角挖掘行業(yè)的逆轉(zhuǎn)機會,同時也能很好地把握持續(xù)成長股機會。林英睿作為基助,覆蓋全市場的股票,這大大鍛煉了他快速捕捉公司和行業(yè)本質(zhì)的能力。

2015年,林英睿正式擔綱基金經(jīng)理。2016年,林英睿進入廣發(fā)基金,管理基金至今。2017年他完成了投資思維的躍升。2018年以來,他的代表作之一——廣發(fā)睿毅領(lǐng)先持續(xù)取得良好的業(yè)績。

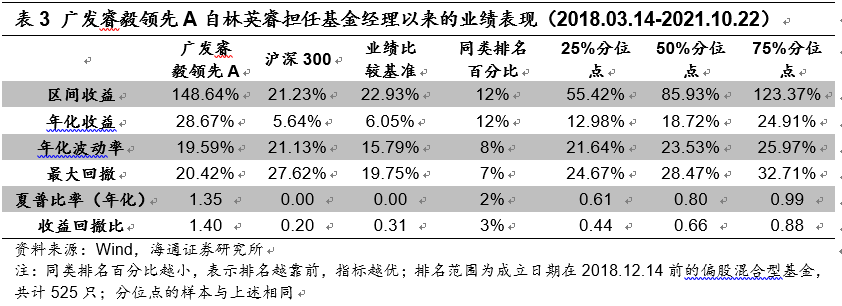

根據(jù)海通證券統(tǒng)計,廣發(fā)睿毅領(lǐng)先A(005233)扣除建倉期過后的三年半時間里,區(qū)間收益排在同類基金前12%;年化波動率和最大回撤均排名前8%(從低到高);年化夏普比率和收益回撤比,均排在同類基金前3%。

這是很難得的投資紀錄。

3體系

有了中期優(yōu)秀業(yè)績的林英睿至今不敢懈怠。

2017年后,他的投資體系里加入了宏觀監(jiān)測的環(huán)節(jié),為更有效率地把握市場機會提供成體系的支持。

對于重點公司,他也會進行產(chǎn)業(yè)鏈上下游驗證。這讓他把握板塊阿爾法的出手更加準確。

林英睿說,價值投資的方法和市場風格之間的關(guān)系,有時候就如同電競游戲和職業(yè)選手的關(guān)系一樣,“一代版本一代神”。

而要跨越“版本的差異”、時間的周期,讓投資方法更長期有效,就需要投資者不斷地更新、總結(jié)、提煉、適應(yīng),這樣才有可能在不同的“版本”中找到相通有效的方法,實現(xiàn)長久的業(yè)績。

更詳細的敘述,在下文的對話中:

4對話實錄

問:怎么定義你的投資方法?

林英睿:我的風格一直都是價值投資,著力于尋找價值被低估的投資標的。

我的投資理念可歸納為八個字:不懼冷門,不追熱點。

對暫時處于“冷門”的股票,不害怕買入。從價格上來看,這些公司股價已經(jīng)跌了很多,在底部也沒有被過度關(guān)注,天然波動更小。如果出現(xiàn)比較明顯的基本面變化,收益向上的概率還是比較大的。這也是我希望做的波動更小,勝率更高的投資。

不追熱點是對大家討論非常多、累計漲幅也比較高的品種要警惕。這類品種隨著股價上漲,出現(xiàn)大波動的概率比較大。

而要做到“不懼”,就要求密切關(guān)注宏觀層面、中觀行業(yè)的數(shù)據(jù)和公司微觀細節(jié),判斷情況是否切實地變好,判斷這種變好是短期的還是可持續(xù)性的。

問:你是怎么形成你現(xiàn)在的投資策略的?

林英睿:這幾年,市場內(nèi)高夏普的多頭股票投資策略,大致有兩個路徑:

第一個路徑是由技術(shù)面因子貢獻Alpha的高頻量化。這條路徑支持了2017年到現(xiàn)在,私募量化市場非常高的發(fā)展速度,從百億增長到接近萬億的規(guī)模。

第二條路徑是由價值因子貢獻Alpha的均值回歸策略。

這兩個策略都經(jīng)歷了中長周期的考驗,無論是在中國還是在海外,可以說是放諸四海皆準的兩個主流的性價比很高的權(quán)益多頭策略。

我從2015年開始做投資以來,一直做的是第二類均值回歸策略中非常經(jīng)典的困境反轉(zhuǎn)策略。

01

觀測勝于預(yù)判

問:符合均值回歸策略的標的有什么特點?

林英睿:我們喜歡買的東西是過去兩三年、三五年周期不斷下行、股價不斷下跌,反映了各種利空情緒的行業(yè)。

而且,這些行業(yè)必須是我們在數(shù)據(jù)端、在實時的行業(yè)供需格局上看到了非常明顯的變化,并且通過研究去預(yù)判它未來的彈性比較大、持續(xù)性比較強的領(lǐng)域。

投資底部反轉(zhuǎn)的行業(yè),在收益率端有非常明顯的天然優(yōu)點:一是安全邊際足夠高,過去兩三年、三五年不斷下行,周期下行階段股價持續(xù)下跌、不斷反映各種利空,當它出現(xiàn)基本面持續(xù)性利好時,繼續(xù)下跌的可能性以及幅度就會比較小,安全邊際比較高。

二是賠率也比較夠,也就是向上的空間是比較夠的。

為什么?因為一般來說,這樣的行業(yè)可能處于歷史上估值在0-10%的百分位水平,在研究勝率比較高的情況下,如果能恢復(fù)到50%的均值水平,能獲得的絕對收益的回報是非常足夠的。這兩個優(yōu)勢疊加起來拉長來看就是我們追求的東西,就是優(yōu)秀的夏普率或性價比。

這也是我一直做的事情,無論是在中歐時買的汽車股、養(yǎng)豬股,還是2018年買入很多的養(yǎng)殖板塊,或者2019年買入航空板塊,2020年買入的周期上中游的東西,以及2021年中期買入的銀行板塊,都是從這樣的思維出發(fā)獲得的方向。

問:在你的投資框架里,好像很少討論商業(yè)模式或賽道?

林英睿:我很少探討一個特定公司的商業(yè)模式或者賽道,在我的投資框架中很少看五年之后長期的事情,因為受影響的因素太多,可把握的確定性比較低。

我只專注在看得清的東西,未來兩三年內(nèi)能把握的東西。

去年我們買入一個周期行業(yè),很多人說這是夕陽行業(yè)。對我來說,只要未來兩三年大家對它的認知跟現(xiàn)在相比有非常大的差異(且能改善),就是值得關(guān)注的機會。

我從來不認為一定要買行業(yè)龍頭的公司,因為我看不清楚五年后、十年后一個特定的公司變成什么樣。我覺得這是很難的事情,不太適合我做。

02

不強調(diào)買“當前最優(yōu)秀的公司”

問:那你就不選股了么?

林英睿:我們會關(guān)注低估的東西,但我不會選擇買入并一直持有“當前最優(yōu)秀的公司”。

在最傳統(tǒng)的定義中,價值投資主要是買比較低估的東西。但在不同階段,低估的東西表達形式是不一樣的。

比如2015年以前,我們關(guān)注的主要是偏消費、偏大盤的東西,因為那會兒它們是低估的,那時候很多人在關(guān)注小盤,追捧新興成長,炒作并購重組的故事。

2017年之后,低估資產(chǎn)的表現(xiàn)形式發(fā)生變化,一是風格上小盤股更被低估,二是在行業(yè)上是周期中上游的東西更被低估。

對我來講,什么行業(yè)低估就研究什么行業(yè),這是投資策略和投資框架決定的。我對研究什么行業(yè)的路徑依賴不大。

問:你會擇時么?

林英睿:我會做一些低頻的擇時,比如以一兩年甚至更長時間維度來考慮。

當我們判斷市場可能有系統(tǒng)性風險時,會把倉位降低,盡力規(guī)避大的凈值波動。當然,這有可能造成下跌回補時凈值跟不太上,但是拉長來看,對絕大部分持有人來講,做到低回撤、低波動更有利于他們做投資和資產(chǎn)配置。

就歷史倉位來看,我在2015年5月份是低倉位,2016年初也是低倉位,2018年1月以后也是低倉位過來的,2020年2、3月份也是低倉位。

當市場有大回撤時,倉位都比較低,凈值也比較平穩(wěn)。一旦市場定價出現(xiàn)系統(tǒng)性高估,我就會果斷降低倉位。當然,在“控制下行風險及波動”和“追隨熱點及短期的業(yè)績”之間做出取舍,是很難的一件事。

03

中觀入手發(fā)掘機遇

問:你是怎么發(fā)掘底部反轉(zhuǎn)的投資機會呢?

林英睿:首先,我會從中觀行業(yè)入手,尋找面臨底部反轉(zhuǎn)的行業(yè)。

從中觀行業(yè)出發(fā),關(guān)注中觀數(shù)據(jù),跟蹤過去3-5年持續(xù)下滑或者不景氣的行業(yè),尋找景氣反轉(zhuǎn)的拐點,發(fā)掘持續(xù)向上的變化的機會。

再進一步深入研究細分行業(yè)數(shù)據(jù)和行業(yè)邏輯,鎖定未來兩、三年有持續(xù)性機會的行業(yè)。這類價格低估+基本面反轉(zhuǎn)的機會,往往會帶來業(yè)績提升與估值修復(fù),實現(xiàn)戴維斯雙擊。

其次,我們在確認行業(yè)發(fā)生變化后,重點研究這個板塊內(nèi)公司的彈性、持續(xù)性是什么樣子的。挖掘持續(xù)性和彈性足夠的方向。

其三,在可能的情況下,盡量選5-7個行業(yè)方向,分散投資。

問:這是不是意味著你對于行業(yè)反轉(zhuǎn)的特征特別敏感,能夠先人一步發(fā)現(xiàn)?

林英睿:這里要強調(diào)的是,我們不是去預(yù)測這個行業(yè)什么時候發(fā)生變化,我們是在這些行業(yè)發(fā)生變化之后,去預(yù)測它的彈性和持續(xù)性的。

行業(yè)發(fā)生變化的時機只能源于觀察。

問:你說你不一定配置龍頭股,那你怎么具體配置個股?

林英睿:在確認行業(yè)有持續(xù)上行的機會后,我們會再進一步研究公司。

總體上,我們會優(yōu)中擇優(yōu),選擇業(yè)績更早體現(xiàn)的優(yōu)質(zhì)公司,配置業(yè)績彈性更大的公司。

選了行業(yè)和方向之后,我并不是一定就去重倉當時的行業(yè)龍頭。因為我想賺取的錢是來自于行業(yè)反轉(zhuǎn)的錢,我希望選擇的是持倉之后能帶來最多超額收益的公司。

而當時的“龍頭股”,并不一定能帶來最多的超額收益,這要具體公司具體分析。

我們在歷史的投資過程中就遇到過這樣的情況,我們明確判斷一個行業(yè)可能有30%以上的持續(xù)性增速,但當時的行業(yè)龍頭股因為大股東、二股東的糾紛,并沒有取得很好的表現(xiàn)。

我的做法是,選擇方向和行業(yè)后,要再做分散,一攬子買入比較優(yōu)質(zhì)的或者是有彈性的公司,進一步分散個體性風險。

看一家公司,不管是商業(yè)模式還是股價走勢,本質(zhì)上是眾多社會因素和人的成本的集合體,所以一定要多角度分析,不能只簡單看單個季度的業(yè)績增長。

04

策略的進化與改良

問:你的策略有過變化么?這個過程的前因后果是什么?

林英睿:我從2015年開始做投資,一直沿著困境反轉(zhuǎn)這個思路來做,從來沒有產(chǎn)生過懷疑和漂移。這個策略是經(jīng)得起邏輯考驗的,也經(jīng)歷了時間的考驗和不同市場的考驗。

在困境反轉(zhuǎn)策略的執(zhí)行過程中,抗壓等待這個事情很重要。股價上什么時候反轉(zhuǎn)是不太能確定的。即使在準確率足夠高的情況下,持倉也不可能是排著隊一個接一個迎來均值修復(fù)。

有一個很佩服的同行講過一句話,他說一個優(yōu)秀的基金經(jīng)理一定會在一些時刻跟全市場對抗。均值回歸策略大部分時候都是在跟市場對抗,抗壓能力可能是我們主要的Alpha來源。

除了做這件事情,我們主要的精力是嘗試從各個角度優(yōu)化策略,例如,策略在中間某一個周期的表現(xiàn)是平穩(wěn)或略有下降,我們能不能把這個平穩(wěn)縮短或者把略有下降變成略有上行?我們在這方面做過很多工作,這兩年也有較多進展。

2019年之前,我的策略的均值回歸平均等待期是2-3個季度;2020年之后,等待期明顯縮短了很多,這也是工作進展的結(jié)果。

對于策略的成本,只能逐漸迭代優(yōu)化。新一代價值投資者需要在單純低估值策略基礎(chǔ)上加入其他考量因素。在value的基礎(chǔ)上加一個X,才是新的進化方向。這個“X”可能是“高質(zhì)量”,也可能是“高成長”。這個迭代和進化的過程,就是價值增強。

問:你的策略容量有測算過么,上限多大?

林英睿:今年3、4月份,我們對老產(chǎn)品做了限購,一方面我們測算過策略的容量上限,將規(guī)模控制在合適的范圍內(nèi)。另一方面,我們準備對策略進行迭代和優(yōu)化,需要不斷在實踐中觀察效果。

當然,“困境反轉(zhuǎn)策略”并非適合所有人,財富管理市場容量非常大,每個人都有自己的理財需求,基民可以通過了解基金經(jīng)理的投資框架、投資風格等,選擇適合自己的產(chǎn)品。我采用的困境反轉(zhuǎn)策略,更適合作為權(quán)益市場參與者長期投資的底倉。

05

買入和賣出的標準

問:你的策略什么時候會考慮賣出?

林英睿:關(guān)于賣出,我們有三個角度思考,這三個角度都跟基本面相關(guān)。

第一,基本面發(fā)生的事實跟我們當時的預(yù)判是不是一致?如果不符合最初的預(yù)判,我們會直接賣出。

第二,如果基本面跟我們的預(yù)判一致,現(xiàn)有的持倉獲得了比較好的絕對收益,我會做一些止盈,比如賣出倉位的盈利部分。

第三,如果基本面的變化比我當時的設(shè)想還要好,那我可能會維持現(xiàn)有的倉位,暫時不做賣出動作。

問:你的策略體系中,是買點判斷容易,還是賣點判斷容易?

林英睿:買點判斷起來相對容易。

我們策略的買點是基于各類行業(yè)數(shù)據(jù)的長期跟蹤,深入研究行業(yè)觀點和邏輯之后,再判斷供需變化持續(xù)性強不強,向上的力度和彈性空間大不大。這些都滿足之后,我們就慢慢買入。

比如2018買養(yǎng)殖板塊,2019年買航空、游戲,2020年買低碳環(huán)保板塊。在買入的時點,都沒有多少人關(guān)注,買起來非常舒服。

06

特別的能力圈

問:你在行業(yè)把握上有能力圈么,哪些行業(yè)你更擅長一些?

林英睿:一般大家講的能力圈是指對一個行業(yè)的認知,對一個公司的認知。但我的能力圈是是對定價體系的認知,搞清楚市場是怎么給一個公司,或者是怎么給一個風格,或者是怎么給一系列的組合進行定價。

我的能力圈是我能夠在大家都去追熱點時,我不盲目去追。大家不喜歡什么東西,我能夠熬住,然后賺錢出來,我覺得這也是一種能力,這跟大家普遍定義的能力圈可能不太一樣。

問:你對換手率和持倉周期會有所把握么?

林英睿:我去年大基金的雙邊換手率是2倍多,小基金的雙邊換手率是3-4倍之間,整體在行業(yè)中等水平。

個股的持倉周期則不一定,有的會很長很長,從2019年拿到現(xiàn)在,有的一兩個月就達到了預(yù)期目標,會賣出。

做深度價值投資的人,交易換手是相對多的。一個公司是有定價的,它只要低于這個定價很多,就到了買入的點。當價格高過價值,就到了止盈的點。

我們從來不強調(diào)低換手,因為在我看來,做傳統(tǒng)價值特別是做逆向投資,天然有一定的交易屬性,不刻意追求低換手。

07

與生俱來的兩大考驗

問:價值投資者如何避免價值陷阱(低估值股票越跌越多)?

林英睿:這種策略有與生俱來的兩大問題,一個就是價值陷阱問題,你跌了那么多,在底部又反映了那么多利空,便宜是因為公司有各種各樣的問題。

但是在我看來,這正好是體現(xiàn)基金經(jīng)理有沒有主動管理能力,有沒有能力識別出好的行業(yè)、好的公司,這是我們通過研究可以大部分克服的問題。

二是低效的問題,你買了一個基本面確實反轉(zhuǎn)的東西,但它股價上什么時候反轉(zhuǎn)是不太能確定的,它可能需要一個季度、兩個季度甚至三個季度才能體現(xiàn)出來,這是很有可能的。

效率問題是這個策略的成本。每一種比較好的策略,收益率都會面臨成本付出的問題,區(qū)別是你的成本是什么,有的人付出的是時間成本、效率成本,有的人付出的是高波動,如果你一直追隨趨勢、追隨熱點,做得好的話,可能長期收益率也不錯,但肯定體現(xiàn)非常高的波動率。

問:你之前提到,投資方向篩選的關(guān)鍵是未來兩三年,市場對它的認知跟現(xiàn)在有非常大差異,有沒有比較直觀的案例?

林英睿:2015年4月份,我管理的組合把倉位降到了下限。當時所有人都在熱情澎湃地憧憬著每天賺錢。

我對很多很高估的東西天然有著風險厭惡或者規(guī)避,當時我們確實發(fā)現(xiàn)不了未來三年能看到非常明確的絕對收益的機會,就把倉位降到最低。

回過頭想想,歷史上很多次減倉,面臨的狀況、細節(jié)不一樣,但本質(zhì)是一樣的。

08

從供給側(cè)發(fā)掘線索

問:你講的低估值是怎么界定的?

林英睿:我們會從多個維度去衡量低估與否,這個板塊無論是PE還是PB應(yīng)該都是低的。橫截面和歷史都要低。

從市場情緒出發(fā)。如果這個板塊是低估值的,它一定經(jīng)過了比較漫長的下跌過程,出現(xiàn)了很多行業(yè)不好的情況或者大部分公司不好的情況,在市場上暫時不被關(guān)注。

當然,過去12個月利潤計算的低估值不是我們特別在乎的東西,我考慮的是未來一兩年的估值是否,這本身就隱含了反轉(zhuǎn)或者本身隱含了一兩年的成長。

反轉(zhuǎn)的關(guān)鍵點是供需,供需之間我們更看重供給,因為需求影響因素太多,但供給我們需要深入地去分析,特別是趨勢性變化一定要能把握。

09

基金經(jīng)理要能抗壓

問:你很重視波動率和控制回撤,不擔心排名壓力么?

林英睿:我覺得跟短期利益相比,長期的東西是更重要的。當然,大多數(shù)基金經(jīng)理所處的環(huán)境有很多壓力,無論是來自于考核的壓力,還是來自于市場的壓力。想要堅持做自己,就要做到:

第一,要能抗壓。在這一點我還是自我消化得很好,抗壓能力很強。

第二,要有成熟的投資體系和策略。做投資的這些年,我的投資體系已經(jīng)比較成熟,當市場風格不適合策略時,力爭能把業(yè)績維持在中位數(shù)水平。待輪到適合價值投資風格的環(huán)境,努力去獲得更多的超額收益。

第三,做好底線風控。我會時刻關(guān)注自己風格上跟市場的偏離度。盡量控制組合在風格偏離上的容忍度,做好底線風控。

問:你給自己設(shè)定怎樣的投資目標?

林英睿:在市場上,只要能持續(xù)實現(xiàn)長期15%以上的年復(fù)合回報,應(yīng)該就可以進入比較優(yōu)秀的投資者行列。

客觀來講,大部分基民持有基金的回報并沒有跟上指數(shù),更沒有跟上基金經(jīng)理能帶來的Alpha。

作為基金經(jīng)理,我很難預(yù)測或者規(guī)劃基民到底什么時候買入、什么時候贖回、持有期限是什么樣子。

我能做的事情就是從組合的角度盡量構(gòu)造一條波動很低、回撤比較小、長期來看收益率不錯的凈值曲線,這樣,基民無論在什么時候買入,持有一段時間后,都能有比較切實的獲得感,這是我整體思路的出發(fā)點。

10

做多權(quán)益,做空人性

問:你有沒有一句很喜歡的投資名言?

林英睿:“Long equity,short humanity”。

就是你長期投資權(quán)益是沒有問題的。但是,對我來說,更關(guān)鍵的Alpha來自于對人性的逆向操作。

市場非常熱鬧時,把我手里的東西給別人。在大家悲觀時,我們通過基本面的判斷和分析去尋找那些被大家認為不值錢的東西。

問:你平時的時間安排是怎樣的?

林英睿:我比較喜歡獨處,作息規(guī)律,平時上班,下班回家看公告、看報告、看書。和家人在一起,閑暇時間會看書,沒有太多的社交。

問:推薦一兩本你覺得不錯的書籍?

林英睿:杰里米.西格爾的《投資者的未來》。

這本書雖然叫《投資者的未來》,但大部分的篇幅都是去對指數(shù)成分股的歷史變化進行細致深入的對比研究,通過定量的分析去對一些之前大家耳熟能詳?shù)摹俺WR”進行審視和批判。

對于歷史事實的整理,雖然很多時候?qū)τ谕顿Y的幫助不大,因為總是有新鮮的事情在發(fā)生,總是有新鮮的思路和角度在人群里蔓延。

但是,在事情走向極端的過程中,長期歷史數(shù)據(jù)的指示意義會給投資者帶來一些心理上的仰仗,無論是外界過度恐懼還是異常狂熱,通過對歷史的閱讀,或多或少能帶來一些內(nèi)心的安定。

問:你喜歡怎樣的運動?

林英睿:我很喜歡登山,當年是北大山鷹社的成員。登山就是和自己的較量,靠著自己一步一步的努力,去面對未知的挑戰(zhàn),不斷地突破自己的極限。這一點,和投資很像。

我近年也開始練習搏擊。高強度的訓練有助于我們保持狀態(tài)。

問:你覺得投資過程中,最重要的品質(zhì)是什么?

林英睿:獨立思考、良好的心態(tài)、堅持,任何做投資的人都應(yīng)該有這種態(tài)度。

以上內(nèi)容不代表資事堂觀點,不構(gòu)成投資建議,請獨立判斷與決策。市場有風險,投資需謹慎。

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144