累計收益前 12%,最大回撤前 7%,平靜的策略催生的不平凡

(來源:EarlETF)

魔都初秋的一個早上,我約林英睿做了一次交流。

是的,就是那個在 2021 年因為深度價值風格而名聲大噪的林英睿。

那天,和林英睿聊了他的投資方法論,聊了他對深度價值的理解。

訪談過許多的基金經理,毫不夸張的說這是 2021 年最驚喜的一次訪談。

這種 「驚喜」,不僅在于我早在 4 月就通過篩選將林英睿的基金加入我的「不抱團」 組合的那種 「同一戰壕」 的感覺,更在于這次訪談中林英睿提到了我自己也大愛的 AQR 對沖基金的一篇經典論文,讓我見識到了一個 「深度價值」 標簽之下不太一樣的林英睿。

也正是這種不一樣帶來的驚喜,讓我對林英睿將要發行的新基金——廣發鑫睿混合一年持有期,充滿期待。

天生的深度價值投資者

「深度價值」,這是許多文章談及林英睿投資風格時,會給的標簽。

當然,當你和林英睿細聊時,你會發現他不僅真正實踐了 「深度價值」,更是擅長 「困境反轉」——相比深度價值這樣寬泛的定義,困境反轉包含的信息量顯然更深:

從中觀行業入手,尋找面臨底部反轉的行業。關注數據,跟蹤過去 3-5 年持續下滑或者不景氣的行業,尋找景氣反轉的拐點。再進一步深入研究細分行業數據和行業邏輯,鎖定未來兩、三年有持續性機會的行業。

從歷史持倉分析,林英睿在困境反轉上的案例很多,比較有代表性的就是在 2018 年初觀察到雞苗處于很高價格,進而追蹤到這一行業供應持續下降,但需求平穩,結合供需格局分析,林英睿注意到養殖產業的基本面已經出現了反轉,先于市場左側配置這一板塊,也因此享受到了豐厚的超額收益。

困境反轉,本質上是一個填平認知差的過程。在林英睿看來:

我不在乎它是不是行業中最優秀的公司,只要未來兩三年大家對它的認知跟現在相比有非常大的差異,對我來說就是機會。

我的策略不是一定要買行業內當前最龍頭的公司,而是要買能享受到行業景氣的、跟行業一起成長、未來兩三年能帶來超額收益的一籃子標的。因為我看不清楚當前的龍頭公司在五年后、十年后會變成什么樣,有太多不確定的因素。但是,一個行業的景氣度,相對來說是更清晰的。

不跟風去買眾人偏愛的 「偉大公司」,專心做一個困境反轉策略的基金經理,注定是孤獨的——能被稱為「困境」 的行業和企業,必然是在某些階段不被市場看好、少人問津的。

不過,這種孤獨,于林英睿的性格而言,倒是相得益彰。

在聊天時,林英睿提到自己不是一個喜歡跟隨的人,能夠承受并 「享受」 孤獨。

我在北大時是山鷹社社員,登山就是一小群人的孤獨。在山上,只有一個帳篷,方圓幾里沒有任何人,那樣的狀態也很享受。大家覺得我們很有壓力,其實跟市場不太一樣的孤獨感,也是一種別樣的風景。

用平靜的策略追求平滑的曲線

我不想花太多的篇幅,去介紹那個 「深度價值」 風格的林英睿,不僅在于類似的分析和介紹比較多,更在于和林英睿的交流中,我始終覺得,單單用 「價值投資」 去描述林英睿,可能反而會錯過一些更內核的東西。

林英睿在談及自己的性格時,是這么概括的:

我對風險和波動比較厭惡,性格比較謹慎,所以我希望選擇的標的邏輯上或者經濟學意義上是屬于低波動、低回撤的。

談及投資目標,林英睿并不追求收益的最大化,而是追求風險調整后的收益最大化。

用基金評價機構的專業術語來說,是夏普比率最大化,即組合每承擔一個單位的風險,所獲得的超額回報最高。

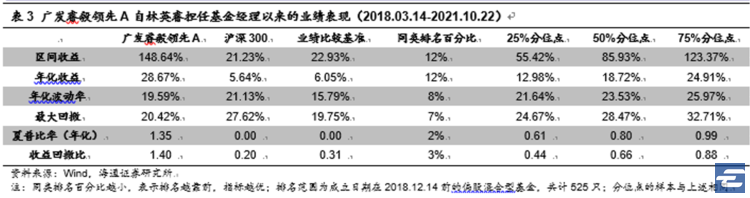

上圖是林英睿管理時間較長的廣發睿毅領先的業績表現。

這只基金成立于 2017 年 12 月 14 日,扣除 3 個月建倉期(2018.3.14-2021.10.22)的收益率排在同類前 12%;年化波動率和最大回撤,分別排在前 7% 和前 8%;年化夏普比率排在前 2%,收益回撤比排在前 3%。

這組專業的數據翻譯過來的意思是,林英睿管理的基金,長期收益還不錯,排在同類前 12%;而且,夏普比率、收益回撤比表現出色,均在同類前 3%。也就是說,當市場下跌時,他的凈值往往會跌得少一點,防御性優于同類基金。

林英睿對比過 A 股滬深 300 指數和美股 S&P 500 指數過去十多年的回報,其實兩者收益相當,都是在年化 7-8% 之間。

但是從年化滾動波動率來看,美股 15-17 個點,A 股 27-28 個點。

在 A 股相對波動較大的情況下,權益基金凈值的回撤頻率和回撤幅度也不會小,許多基民就在股市 「過山車」 的過程中,被震下去了。

作為基金經理,林英睿很難預測基民的申贖行為,但是希望能通過一條平滑的曲線去應對:

我能做的事情就是從組合的角度構造一條波動較低、回撤比較小、長期來看收益率不錯的凈值曲線,基民買入持有一定時間之后,都能獲得不錯的回報,這是我整體思路的出發點,就是希望我的凈值曲線能讓基民真正賺錢。

下圖是林英睿執掌的廣發睿毅領先 A(005233) 過去 3 年的最大回撤曲線,可以看到區間最大回撤是 13.25%,對于一只偏股型基金而言,可算是相當溫和的回撤。

如何在波動較大的市場中構建相對平滑的曲線?

一方面,林英睿在困境反轉上進行了足夠的分散化,主動買入時單一行業不超過 20%,單一個股不超過 5%,通過將投資組合分散在 5-7 個方向來分散風險。

另一方面,也是林英睿不同于許多基金經理的地方,他會積極地進行低頻擇時。

林英睿強調:

Alpha 的累積都是比較漸進的,但大的 Beta 下行會對累積 Alpha 帶來較大的沖擊。從資本市場的歷史表現看,跌得越多,需要花費更多的時間才能 「收復失地」。比如,看滬深 300 指數的歷史走勢,每次出現比較大的跌幅時,都需要長久的消化、震蕩、磨底,才能創新高。

我希望追求高夏普、低波動、低回撤,就得想方法控制回撤。大的 Beta 下行,光靠選股選行業是沒有辦法完全規避的,所以我會用倉位管理這個工具,通過擇時來降低 Beta 下行對組合帶來的沖擊。

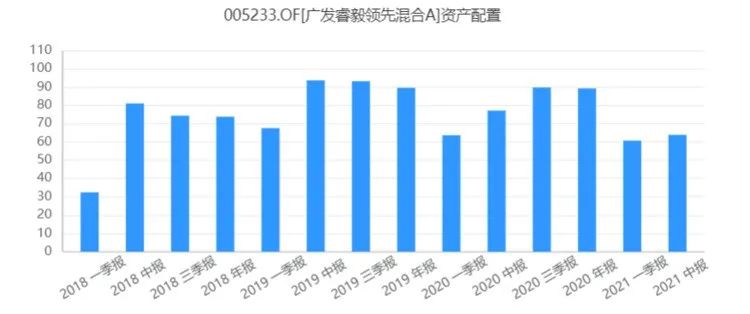

依然以廣發睿毅領先 A 的權益倉位占凈值比率為例,可以顯著地看到這種擇時的操作。

在 2020 年一季度和 2021 年,廣發睿毅領先的倉位都只有 60% 出頭,與此前 90% 左右的倉位相比,有明顯差異。

在談及 2021 年上半年引人注目的低倉位時,林英睿回顧到:

我們從年初時就提到要降低預期收益率,上半年組合的股票倉位較低,是我們基于市場環境、資產性價比、波動情況等作出的選擇。因為 A 股具有高波動性、大回撤和回撤的高頻率性,如果追求比較好的夏普,一定要控制在 Beta 上的暴露,特別是高風險時的 Beta 暴露。

越來越多的基金經理對擇時的關注度很低,選擇與高估值的龍頭企業共同成長,希望用未來的增長和時間去消化高估值。

在這樣的環境下,一個價值風格的基金經理卻積極地進行擇時,無疑有一些另類,但對此林英睿是這么看的:

最近幾年,很多投資者都提倡不要擇時,認為擇時從長期看對基金凈值沒有增益。但在我看來,擇時就是一個中性的工具,運用得當,有利于降低組合的波動率,給持有人更好的盈利體驗。

站在 AQR 的肩膀上

林英睿,一個被外界貼上 「深度價值標簽」 的基金經理,在筆者看來,并不只是一個 「單純」 的價值投資者。

當然,這是一種贊美,絕非質疑——事實上,這也是我與林英睿一席交流的最大驚喜所在。

你或許很難想象,當我從林英睿的交談中聽到 AQR 對沖基金以及那篇膾炙人口的論文 "Value and Momentum Everywhere" 時有多驚喜。

這里,需要扯開幾句話說說 AQR 和這篇論文作者之一的克里夫 · 阿斯內斯 (Clifford Asness)。

2013 年經濟學家尤金 · 法瑪 (Eugene Fama) 榮獲諾貝爾經濟學獎,他對金融學最大的貢獻之一就是瑪法三因子模型,奠定了量化投資因子派的前景。

克里夫 · 阿斯內斯是瑪法的學生,不過他畢業后沒有繼續從事學術研究,而是去華爾街闖蕩創立了 AQR 對沖基金,當下 AQR 的管理規模在 1430 億美元左右。

AQR 基金在華爾街極有特色,一方面在于其高舉尤金 · 法瑪的多因子大旗,是學術研究指導賺錢的典范;另一方面則是 AQR 有著濃郁的學術氛圍,從創始人克里夫 · 阿斯內斯到下面的基金經理,都有撰寫論文在學術期刊發表的愛好。

"Value and Momentum Everywhere" 就是克里夫 · 阿斯內斯在 2012 年發表的一篇論文,里面使用了大量的詳實數據揭示了一個結論:無論是價值投資還是動量效應,都有不俗的超額收益。

阿斯內斯隨后在 2013 年發表的 "A New Core Equity Paradigm",則是進一步揭示了如果以 40% 價值因子 + 40% 動量因子 + 20% 盈利質量因子混合實現的組合,無論是年化收益率、波動率還是夏普指標,都好于單純的價值因子投資。

在廣發睿毅領先的 2021 年中期報告中,林英睿以 「投資策略的進化方向 --- 優化與迭代」 為題談了其對投資模型的思考,提及:

我們也嘗試從各個角度優化策略。從邏輯角度來看,要優化一個策略主要有兩種途徑,一種是類似工程師的動態調參,根據不同的市場狀態去調整策略的主要參數;另一種是加入輔助策略,幫助主策略度過不適期。

在新基金遇見新的林英睿

雖然看到上述文字時,也曾猜測過林英睿要加入什么新的輔助策略。

但直到我聽到 AQR 三個字母時,才意識到林英睿要進行的是一次多么令人興奮的嘗試。

林英睿告訴筆者,今次將要發行的廣發鑫睿一年持有期混合基金將嘗試引入新策略:

未來的策略可能是加上一些成長的東西、動量的東西,因為這是經過驗證的,非常符合邏輯,動量和價值因子在美股長期都是有 Alpha 的。

動量,一個看著很學術的名詞。

其內核其實是許多人非常熟悉的四個字:追漲殺跌。

這種投資思路,本質上與價值投資是背道而馳的,對于一個價值基金經理,引入成長、動量策略,如果在一個 「價值投資原教旨主義者」 看來,恐怕是 「離經叛道」 的。

但是當筆者感受到了林英睿對于用平靜的策略追求平滑的曲線,也很理解林英睿的這種選擇——在駕輕就熟的價值投資主策略基礎上,加入被海外投資巨頭驗證過,成熟有效的策略來實現策略的分散投資,為投資者提供更好的凈值曲線,何樂而不為呢?

當然,今次的廣發鑫睿混合,「新」 不僅僅在于引入新的策略,也在于林英睿對于凈值曲線的新規劃:

廣發睿鑫混合基金是一年持有期,在一定程度上解決了我不知道持有人申贖情況和持有期限的問題,如果我現在有了一個比較可靠的認知,資金在任何時候進來,都要有一年持有期,這樣我就可以在策略上做很多工作。

從歷史數據回溯來看,一年期持有的產品收益率會高一些,夏普值差不多,因為我們在中間可以稍微放松一點波動,從而努力獲得更多 Alpha 。

作為深度價值投資者的林英睿,我本就很喜歡。

而當林英睿站在 AQR 的肩膀上,引入更多的成長、動量因子以追求更平滑的收益曲線之時,對于我這個 AQR 的擁躉,我這個動量 + 價值混合組合的擁躉,無疑是更美妙的事情。

根據發售公告,廣發鑫睿一年持有期混合(A 類:012528, C 類:012529) 將于 11 月 1 日至 11 月 5 日在興業銀行等渠道發行。

于我是一定會認購的,不僅因為林英睿,更因為對價值 + 動量混合策略的認同。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144