廣發基金楊喆:直線上漲的收益曲線是如何描繪出來的?

(來源:貓頭鷹研究院)

2015年初夏,A股處于沸騰狀態,指數幾乎每天都在創新高。看著越來越陡峭的K線,迅速放大的交易量,楊喆嗅到了越來越接近的危險氣息,心里忐忑不安。

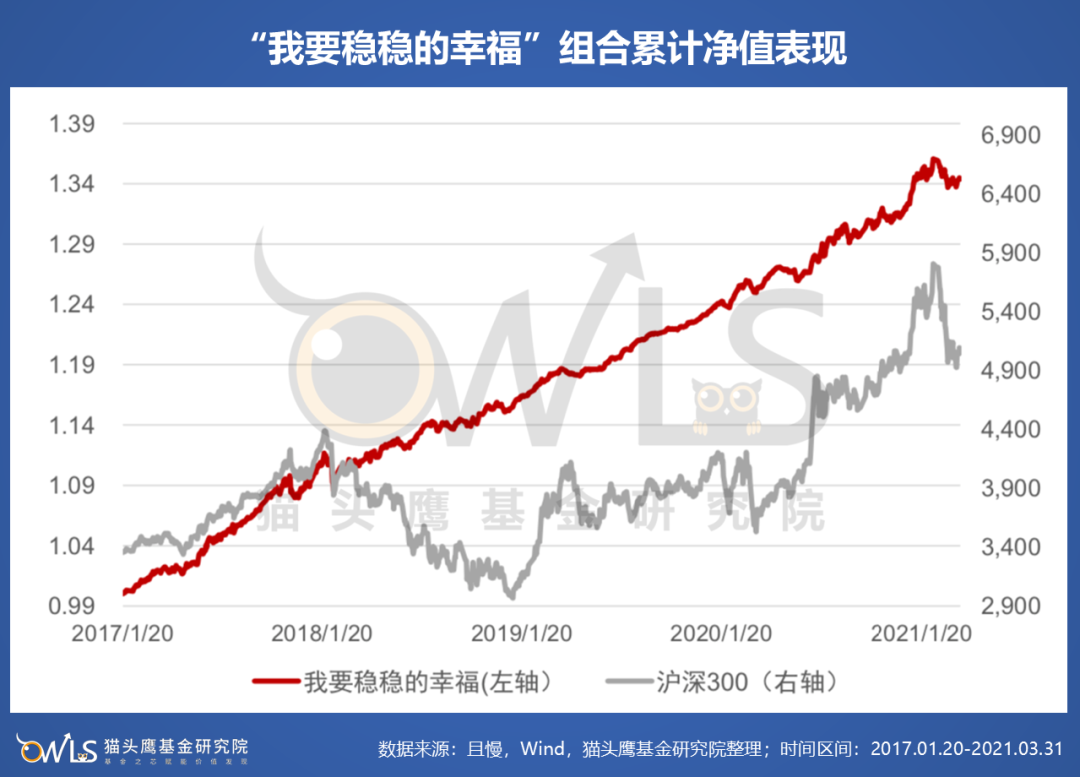

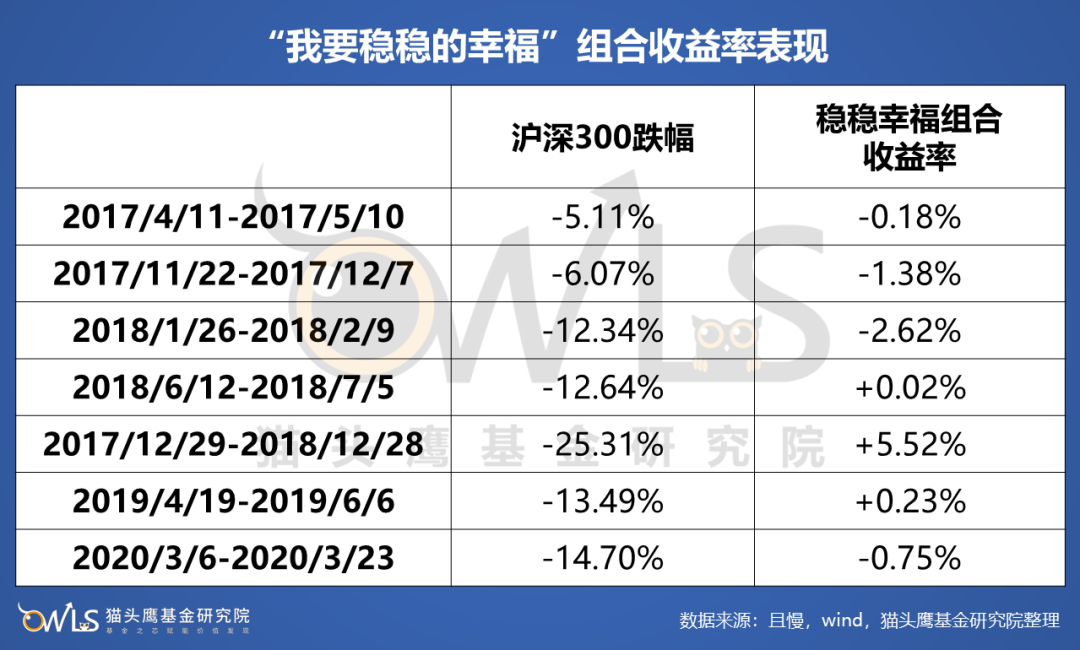

那時,楊喆管理著絕對收益專戶,在買方賣方都已經有了一定名氣。早在2013年,當時還在國泰君安證券擔任研究員的楊喆,牽頭設計了中國私募證券投資基金評級體系,獲得了2013年“金牛獎”金融工程最佳分析師第一名、“新財富”金融工程最佳分析師第三名的榮譽。在此期間,她調研了很多私募基金經理,由此被譽為基金研究的先行者。 盡管已經熟練掌握了投研框架、分析工具,但當自己出任基金經理、負責每一筆交易的時候,楊喆依然感到了無處不在的壓力。更重要的是,在行情火熱、指數不斷創新高的時候,如果不去加倉追逐收益,反而開始降低倉位、回避風險,客戶真的會接受嗎? 轉眼到了6月,A股形勢瞬間急轉直下,股價快速下跌,市場交易量迅速萎縮。如果不離開市場,那么必然會受到市場大幅波動帶來的凈值回撤,后面可能要煎熬很長一段時間,凈值才能回到前期的高點。 懂的很多,并不天然地等于可以做好投資。在經歷了這個大起大落的波折后,楊喆開始琢磨更系統、更適應國內市場特征的風險管理技術。 在一年半后,2017年1月,既有理論研究基礎,也有實戰經歷的楊喆,推出了國內市場上最早的基金組合之一,取名為“我要穩穩的幸福”,目標是要發揮資產配置的優勢,通過在不同資產間的投資組合,力求打造一條穩健的收益曲線。 在此后的2年多里,國內資本市場經歷了2017年“漂亮50”上漲、2018年低迷的熊市以及信用債頻頻暴雷、2019年牛市行情、2020年疫情急跌、債券走熊等不同的階段。就在這樣大幅波動的市場環境中,“我要穩穩的幸福”的收益曲線卻近乎是一條直線:幾乎一直在上漲,最大的短期回撤幅度只有區區2.79%。

無獨有偶,在同一時期,楊喆管理的另一只產品交銀安享穩健FOF,從2019年5月底接手到今年5月底離任,收益曲線也同樣近乎一條直線:年化收益7.49%,在去年疫情初期市場暴跌的時候回撤幅度只有1.86%;在今年春節后龍頭白馬回調時,最大回撤只有2.38%。 兩條看著走勢優美、淡定從容的直線,鮮明地刻畫出了楊喆的投資風格:注重回撤控制,追求高性價比的穩健收益。 這樣人人夢寐以求的直線上漲收益曲線,到底是如何描繪出來的?作為產品的管理人,楊喆又是如何在市場的磨練中修煉了“畫直線”的能力?

一、工具

基金產品要做到收益相對穩定之所以難,主要有一大一小兩個原因,小的跟投資者情緒和基金經理職業周期有關,大的跟中國各類資產價格波動大有關。 在中國,資本市場既是舶來品,還寄托著諸多投資者一夜暴富的期待。過去20多年,沖入股市、基金的個人投資者,在投資中時長只有七秒鐘的記憶力,往往在陡峭上漲的時候一把買入處于高光時刻的基金,然后在賺錢的時候把基金經理稱作“yyds”(永遠的神,形容非常厲害的人),在虧錢的時候就去基金理財論壇上罵基金經理。 這種情緒其實有一定的合理之處。個人投資者不可能有機構所擁有的信息優勢去提前發現處于上升期的基金經理和處于低估狀態的資產,也不可能人均巴菲特堅定做價值投資長期持有。 因此,對公募基金來說,從投資者的長遠利益出發,其核心任務之一是希望打造一款回撤幅度小、預期明確、收益高于銀行理財、容易持有的產品。 2008年,楊喆進入國泰君安證券研究所,擁有計算機、金融復合專業背景的她,選擇了“金融工程分析師”的崗位,以量化研究為手段,開始思考如何做資產配置。 從使用Black-Litterman模型檢驗國內數據,到運用向量機模型尋找國內指數和個股背后的規律,再到多因子模型、CTA(商品交易顧問)策略、R-Breaker模型,楊喆的前沿研究受到廣泛的關注。時至今日,在網上搜索 “國泰君安 楊喆 資產配置”,都還能找到當年她的多份研報。

隨后,楊喆借鑒晨星、理柏等知名研究機構的基金評價方法,結合自己沉淀的大量私募基金經理調研經驗,搭建出了國內最早的私募基金評價體系之一。廣泛而扎實的研究,不僅讓楊喆接連獲得業界重量級獎項,還讓她逐步具備了借用不同資產之間的負相關性來降低波動的能力。 紙上得來終覺淺,絕知此事要躬行。2013年,楊喆走出了職業生涯里的關鍵一步,從研究資產配置策略的賣方,跳到了需要親自上陣交易的買方,加入了交銀基金,擔任量化投資經理,管理追求絕對收益的專戶。由此也有了文章開頭那段在牛市狂熱階段痛苦、在行情急轉直下時堅決離場的經歷。 在2015年大起大落的戲劇性行情之后,楊喆的思路從量化策略進一步延伸,建立了以SAA和TAA為主的全新框架。 其中,SAA負責戰略,決定大類資產的配置比例,例如在股債組合上,決定股票資產的比例。TAA側重戰術,結合政策面、基本面、估值、技術面以及對行業風格的研判等,來動態調整各類資產比例,例如如果覺得股票太貴時略微低配,覺得債券收益率更好時就超配等等。 在這個框架下,楊喆找到了把認知兌現為收益的方法:通過配置公募基金,構建FOF和基金組合。 這個看上去像小散戶買一籃子基金的做法,在全市場被成長股洗腦洗了幾年、百億私募數量激增的2016年,或多或少顯得有點奇特甚至不合時宜。但在投資界,不趕時髦的做法,很多時候恰恰也是下一階段獲得超額收益的來源。 至此,楊喆圍繞“用最小波動取得收益”的追求投資性價比最大化的投資理念,已經積累了相對完善的理論體系、方法體系和實戰經驗,并且搭建了運轉流暢的投研團隊。但通過構建基金組合來穩定賺錢的方法,能否在過山車一樣運轉的資本市場取得效果,恐怕除了楊喆以外,誰都心里沒底。 如何驗證這套投資理念和方法的效用?最有效的方法永遠只有一個:賺錢。

二、網紅

2016年,股市開年遇到熔斷,上證下跌12.31%、創業板重挫27.71%;與此同時,債市大幅調整,年末短短兩個月,十年國債收益率最高上行72個基點至3.37%,十年國開債收益率最高上行91個基點至3.93%。 股債雙殺,資本市場一片蕭條之際,有人心灰意冷,有人滿懷信心。 2017年1月,楊喆在天天基金、且慢等平臺推出了國內市場上最早的一批基金組合,當中一個組合就叫作“我要穩穩的幸福”。 按照產品的設定,要通過做大類資產研判和輪動,獲得絕對收益。這背后的隱含設定,沒有一個資產能每一年表現都很牛,也沒有一種風格能在每一年都占優,因此,如果要實現絕對回報,一定要從市場風格和各種資產的切換中做戰略配置。 在2017年初的時點上,楊喆直接給“我要穩穩的幸福”配置了超過20%的權益倉位,而這款產品的權益倉位上限設定為30%。 已跌了一年的A股,沒有辜負楊喆接近滿配的權益倉位。在人民幣升值、流動性有所收縮的大環境下,大盤藍籌股、行業龍頭公司走出了“漂亮50”行情。 前瞻逆勢布局偏股基金,讓“我要穩穩的幸福”在2017年債市低迷難以貢獻收益的情況下,依然取得了9.26%的收益,這個組合也由此一舉在各平臺上打出名氣。但在“漂亮50”漲聲一片、爆款基金頻出之際,楊喆再次在市場的喧囂中敏銳地覺察到潛在的風險。 2017年10月底,作為上證50的龍頭,茅臺的市盈率漲到了40倍,創了2012年塑化劑事件后的新高,市場對茅臺接下去一段時間的業績增長速度產生了分歧,隨之導致帶動大盤上漲的上證50板塊出現回調,市場波動加大。 創新高后的大幅波動,對楊喆來說無疑是似曾相識的。于是,從2017年11月起,楊喆開始不斷降低“我要穩穩的幸福”里的權益倉位,先是把偏股基金的比例從20%一路降到了5%左右,然后在2018年初中美貿易出現摩擦的時候,大幅降低混合基金的倉位,把70%以上的倉位放在了純債基金上。 回避估值過高風險、充分利用不同資產之間的負相關性,讓“我要穩穩的幸福”在2018年上證指數全年下跌24.59%的背景下,取得了5.75%的正收益(各個代銷平臺稍有差別),而且過程中最大回撤只有2.79%。

此時,“我要穩穩的幸福”已經成了網紅組合,但是,超越市場水平的收益表現并沒有讓楊喆停下繼續進化的步伐。 在初代的SAA-TAA框架下,楊喆繼續逐步更新研究與跟蹤基金的新變量,加入了宏觀、基本面、估值、技術面、情緒面五個元素,形成了五維框架。而在資產類別上,則從國內的股、債,擴展到全市場的商品、原油、Reits等。 機會再次留給了早有準備的人。隨著證監會陸續發布FOF指引等政策,公募基金獲準可以發行FOF產品。這對于早已經在各大平臺上打造出網紅組合、并且還在不斷迭代投研框架的楊喆來說,幾乎就是送分題。 2019年5月,楊喆管理的交銀安享FOF成立,隨后每個季度均保持較大份額的增長,并在2020年末成為全市場規模最大的百億公募FOF。規模增長并沒有成為楊喆的桎梏:在2020年疫情初發市場大幅下跌期間,回撤只有1.86%;在2021年春節后風格切換期間,回撤也只有2.38%。較小的回撤幅度也使得凈值很快就創了新高。 兩款產品都做到每個季度取得正收益,年化收益均超過7%,最大回撤均小于3%,由此成為具有核心競爭力的理財替代產品,這也讓每一次市場震蕩幾乎都成了楊喆產品的免費廣告。 然而,隨著市場上的基金數量越來越多,涉及的資產類別越來越多,研究、篩選、配置合適基金的難度也不斷提升,及時跟蹤每項資產和基金經理的表現,成了擺在楊喆面前的核心難題。 所以,楊喆并沒有止步于此,而是著手解決下一個問題:如何構建更強大的團隊,來保證管理能力領先于管理規模。

三、躍進

今年6月20日,楊喆加入廣發基金。與此同時,廣發基金資產配置部的研究團隊正在悄然擴張。 在理財凈值化、居民財富陸續轉移到權益資產,以及過去2年公募基金大發展的綜合影響之下,目前市場上已經有超過8000只基金產品,遠超滬深上市公司數量。 但作為配置基金的機構,國內FOF機構的投研團隊規模卻還跟不上。像醫藥、白酒這樣的一個行業往往至少配三四個研究員,但對權益基金,整個行業往往只有一兩個人去跟進部分公司、部分產品,遠遠談不上廣泛覆蓋、深度研究。 相比之下,海外優秀的多資產團隊,往往為了覆蓋全球幾十萬只基金,配置了上百人團隊,從資產配置、基金研究,到自主研發量化系統,一應俱全。 國內基金研究人員少、FOF團隊規模小,核心原因在于,FOF誕生的基礎,是基金數量極大化、基金種類極大化。因此,這兩年基金大躍進后,公募FOF也步入了快速發展期。 但居民迫切的理財需求,迅速增長的管理規模,與暫時短缺的投研力量,成了制約FOF持續穩定發展的瓶頸。 為了解決這個問題,楊喆加盟廣發基金后并沒有著急發產品,而是推動投研團隊的建設再上一個臺階。 目前,廣發基金資產配置的團隊有13位成員,是國內FOF領域里最大的投研團隊之一,但楊喆覺得還不夠。 她認為,FOF投資人員既需要具備較強的資產配置能力,還需要熟悉底層資產的投資邏輯,這樣才有助于更科學、全面地對基金經理進行評價選擇。

此外,楊喆也很重視客戶服務,非常關注客戶體驗感好不好,此前在主理“我要穩穩的幸福”期間,就開設了公眾號每周與投資者直接對話;現在也保持著投研團隊親自寫稿向普羅大眾闡述投資理念和邏輯的習慣。 除了人力配備,輔助資產配置的“阿基米德系統”、基金投顧系統,也一樣沒落下,都在自主研發后陸續上線,從風格標簽、基金歸因,到組合上架、交易管理、基金池維護等等,一應俱全。 從研究量化配置模型,到推出網紅組合,再到領銜國內最大的FOF投研團隊,楊喆的能力半徑和管理半徑均不斷擴大。 在廣發基金齊全的產品線、強大的團隊體系支持下,楊喆所踐行的通過配置資產獲取穩健絕對收益的投資理念,也將運用到國內首批FOF-LOF產品——廣發優選配置兩年封閉FOF-LOF上。她要把這種回撤相對可控、高性價比的投資體驗,也帶給那些更關注權益投資機會的投資者。

四、尾聲

楊喆最喜歡、也看得最多的書,是《毛澤東選集》。 她把這部書對自己的啟發歸納成三個—— 首先,要有堅定的信仰。在投資中,沒有對抗過市場的基金經理也許就無法修煉為成熟的投資人。而在FOF領域,資產配置理念在國內剛剛開始興起,必然會面臨很多挑戰。 第二,要找到正確的方法。很多資產配置理念、研究工具來自于歐美,但只有實踐才能出真知,探索出適合我國市場的資產配置方法與路徑才是重點。 第三,要用正確的價值觀,給更多人帶來美好與未來。很多基金經理更關注超額收益,在相對排名的體系下,這無疑是一種聰明的職業選擇,但對基金持有人而言,回撤的折磨,往往是最難忍受的,也往往導致賣掉基金。相比之下,回撤小的基金產品,更能提供良好的持有體驗,讓普通人賺到錢。 改革開放以來的四十年,中國誕生了一批又一批的優秀公司,居民在財富上有了積累,在理財領域也開始了艱難的探索。如何組建、管理、指揮一個高度專業、精確分工的資產管理團隊,持續穩定地為成千上萬的中國人提供理財服務,基金公司、基金經理們正在紛紛填寫考卷。 而楊喆在考卷上寫下的答案是:慢就是快。

免責申明:以上內容僅供參考,不構成投資建議

風險提示:市場有風險,投資需謹慎,基金過往業績不代表未來表現

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144