銀行理財告別“成本法估值”,了解一下“固收+”?

來源: 巴蜀養(yǎng)基場(bashuyangjichang)

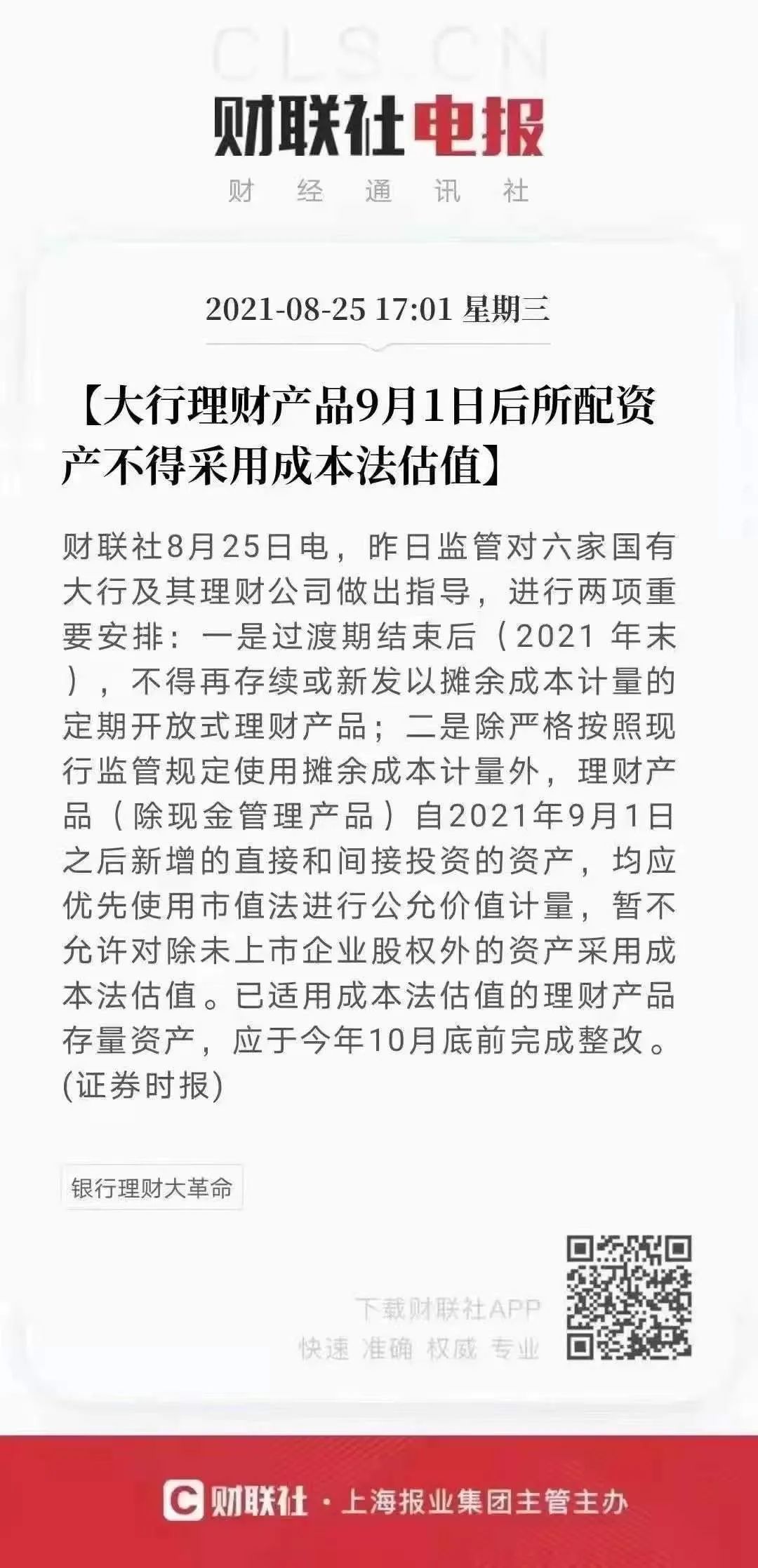

8月25日下午,財聯(lián)社一條資訊刷爆朋友圈:消息稱,有關(guān)監(jiān)管部門召集六大行開會,部署了理財產(chǎn)品中“攤余成本法”的應(yīng)用安排,具體內(nèi)容見下圖:

一言蔽之,就是理財產(chǎn)品真正的凈值化時代要來了。對于習(xí)慣了“保本保收益”的投資者,再不了解“固收+”產(chǎn)品就晚了!

01一、什么是“固收+”?

早在1949年,格雷厄姆在《聰明投資者》一書中,就提出針對防御型投資者的“股債搭配策略”:將資產(chǎn)一部分投資于合適的債券,另一份投資于多樣化的普通股,根據(jù)市場漲跌來平衡股債的分配比例。

“固收+”產(chǎn)品的策略其實就是根據(jù)此演變而來的,希望先用“固收”部分獲取基礎(chǔ)收益,在此基礎(chǔ)上再追求通過“+股票、新股申購、國債期貨、定增、可轉(zhuǎn)債等”來增加“彈性收益”。廣義的“固收+”產(chǎn)品一般包括二級債、偏債混合、偏債FOF、對沖系列等類型。

很多朋友用一杯奶茶來舉例:我們常喝的一杯奶茶,就好比是“固收”,滿足消費者基礎(chǔ)需求;在此基礎(chǔ)上可以添加珍珠、布丁、芋圓、奶蓋等等,讓這杯奶茶口感更佳,這些便可以理解為“+”的部分。

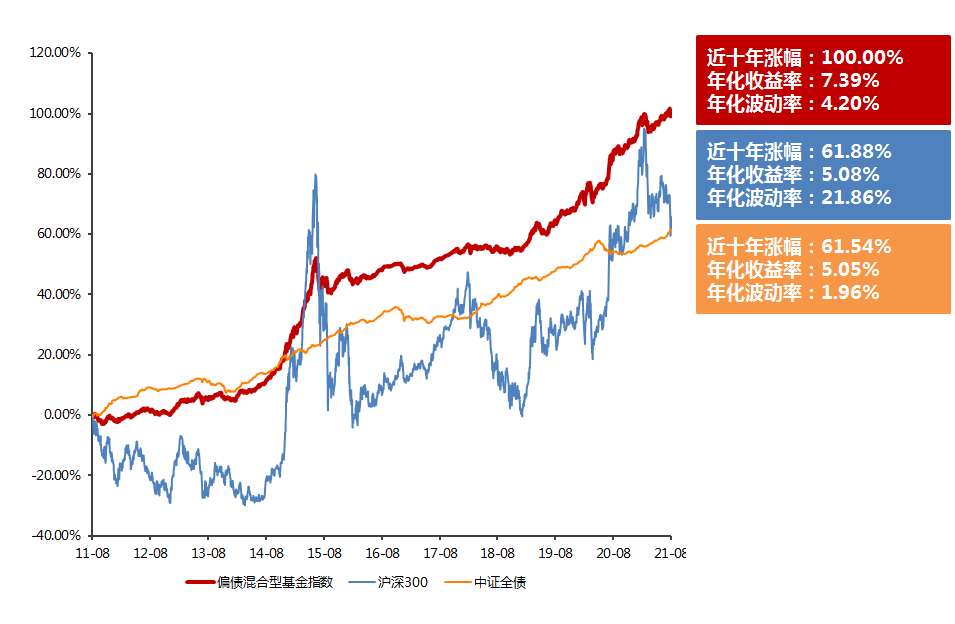

當(dāng)然,“固收+”并不等于保本保收益,更多的是在平衡風(fēng)險的前提下,力求獲得超越貨幣基金、銀行理財、普通債基收益的一種實用策略。數(shù)據(jù)顯示,過去十年,偏債混合型基金指數(shù)總回報為100.00%,年化回報7.39%,超越滬深300及中證全債指數(shù);年化波動率為4.20%,遠小于滬深300指數(shù)的21.86%。

圖:偏債混合型基金指數(shù)過去十年跑贏滬深300及中證全債指數(shù)

數(shù)據(jù)來源:wind,自2011/8/1至2021/7/31。上述數(shù)據(jù)僅為指數(shù)表現(xiàn)結(jié)果,最終的投資收益結(jié)果和所投資的基金有關(guān),可能和指數(shù)表現(xiàn)結(jié)果存在較大的出入。基金指數(shù)表現(xiàn)不代表未來表現(xiàn),市場有風(fēng)險,投資需謹(jǐn)慎。

簡單來說,“固收+”策略是為了滿足投資者不想“承受大波動”的心理,努力在不確定的市場環(huán)境下以更小的波動獲得相對較高的收益。

02銀行凈值化理財產(chǎn)品與“固收+”產(chǎn)品異同點

很多投資者習(xí)慣了銀行的理財產(chǎn)品,一聽到基金就有點“聞基色變”,我們做了一張對比圖。

如上圖顯示,雖然兩者存在不少差異,但是對投資者持有感受度影響比較大的有幾點:

1.估值方式。資管新規(guī)之后,不少銀行理財產(chǎn)品都在朝凈值化轉(zhuǎn)變,但是也有不少產(chǎn)品采取“偽凈值化“的估值方式,給客戶的感覺還是“保本保收益”。本次監(jiān)管再次出手,就是在打擊這種“估值游戲”。也就說,銀行凈值化產(chǎn)品以后將越來越向基金看齊。

2.業(yè)績比較基準(zhǔn)。目前不少銀行理財產(chǎn)品業(yè)績比較基準(zhǔn)是采取固定數(shù)字,會給投資者帶來一種“隱性剛兌”的感覺。而公募基金采取的是指數(shù)比率,其業(yè)績比較基準(zhǔn)只具備參考價值,沒有任何預(yù)期收益的承諾。可以預(yù)見,在估值方式改造完成之后,銀行凈值化理財產(chǎn)品的業(yè)績比較基準(zhǔn)也將迎來新的變化。

做個小結(jié),銀行凈值化理財產(chǎn)品向公募基金看齊是一個趨勢。對于習(xí)慣了“保本保收益”產(chǎn)品的客戶,要意識到理財環(huán)境已經(jīng)發(fā)生了很大的變化,也要逐漸在家庭資產(chǎn)配置中加入“固收+”產(chǎn)品。

03如何挑選一只好的“固收+”產(chǎn)品

讓理財客戶順利接受“固收+”產(chǎn)品,一定要意識到客戶隱藏的需求。客戶是買“隱性剛兌”的報價型產(chǎn)品,他們的需求是“理財”而不是“投資”。也就是說,客戶的真實需求是,不想承受大波動、但又希望獲得比活期存款更高一點的收益。

1.好的“固收+”是追求最小回撤下的絕對收益

因此,一只好的“固收+”產(chǎn)品是為了滿足追求最小回撤下的絕對收益。

這里包含兩個關(guān)鍵點:絕對收益和最小回撤。

目前全市場業(yè)績滿5年的“固收+”產(chǎn)品只有310只,其中僅有6只產(chǎn)品做到每個季度正收益,廣發(fā)基金王予柯管理的廣發(fā)穩(wěn)裕混合就是其中之一。

從天天基金網(wǎng)統(tǒng)計數(shù)據(jù)來看(截止2021.8.21),近5年波動率只有2.7%,最大回撤只有3.54%;

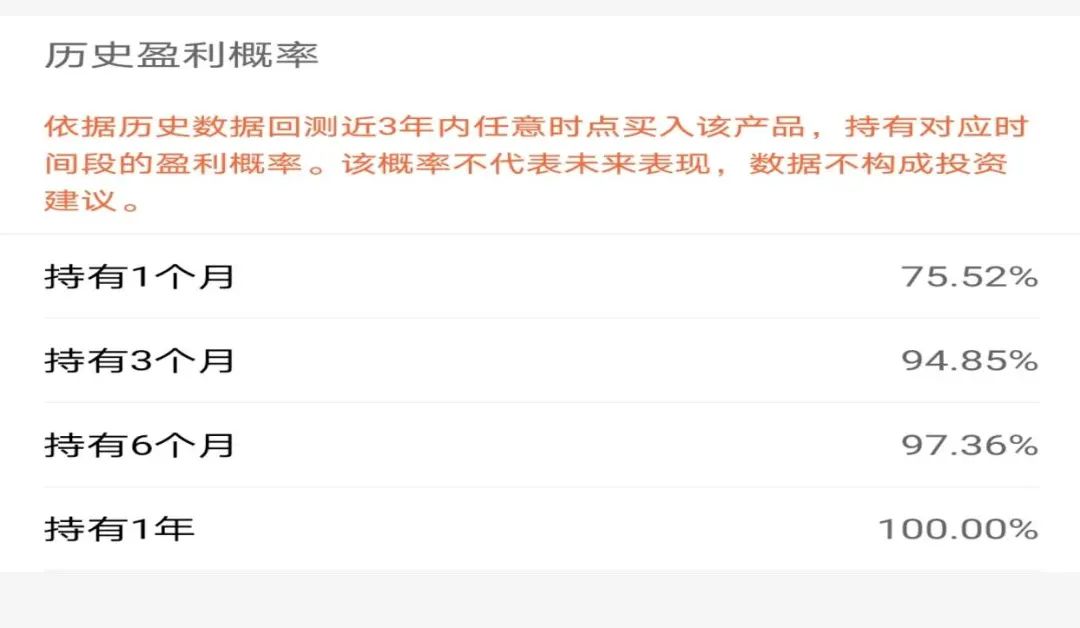

而持有該產(chǎn)品6個月以上,盈利概率高達97.36%!

2.好的“固收+”跟基金經(jīng)理的從業(yè)經(jīng)歷息息相關(guān)

跨資產(chǎn)投資健將,10多年固收多策略投研經(jīng)驗。

王予柯具有14年從業(yè)經(jīng)歷、超10年固收多策略投資管理經(jīng)驗(其中有6年是公募基金管理經(jīng)驗),經(jīng)歷過2013年債市調(diào)整、2015年股市調(diào)整、2016年股市回撤、2017債市回撤、2018年股債切換等市場周期波動。

注重持有人投資體驗,追求組合風(fēng)險收益的高性價比。

在2016年底債市調(diào)整期間,他利用國債期貨較好地控制組合回撤,是業(yè)內(nèi)較早在公募基金中利用國債期貨對沖風(fēng)險的基金經(jīng)理。

年化回報超過7%,廣發(fā)安宏回報過去5個完整年度均獲正收益。

王予柯在管滿2年產(chǎn)品任職年化回報均超7%,管理廣發(fā)安宏回報混合,任職回報49.00%,年化回報7.43%,管理廣發(fā)穩(wěn)裕混合,任職回報19.09%,年化回報8.75%。其中,廣發(fā)安宏回報從2016年至2020年,連續(xù)5個完整年度均獲正收益。

表:基金經(jīng)理王予柯在管混合型基金業(yè)績表現(xiàn)

業(yè)績數(shù)據(jù)已經(jīng)托管行復(fù)核,數(shù)據(jù)截至2021年7月31日;基金歷史業(yè)績不代表未來表現(xiàn),基金有風(fēng)險,投資需謹(jǐn)慎。

3.好的“固收+”還依賴基金公司保駕護航

廣發(fā)基金最近這幾年發(fā)展勢頭比較好,也是很多重量級獎項的常客。

曾7次榮膺“金牛基金公司”獎,5次榮獲“金基金·TOP公司獎”;

旗下權(quán)益類和固收類產(chǎn)品業(yè)績也非常亮眼。權(quán)益類產(chǎn)品近兩年絕對收益在權(quán)益類大型基金公司中排名第1(1/11);固收類產(chǎn)品近兩年絕對收益在固收類大型基金公司中排名第5(5/17)。我們查閱基金定期報告也發(fā)現(xiàn),截至2021年6月30日,廣發(fā)基金固定收益所管的所有產(chǎn)品(成立滿6個月)成立以來均獲得正收益:

過去一年,3只產(chǎn)品收益率超20%,13只產(chǎn)品收益率超10%;

過去三年,3只產(chǎn)品收益率超30%,16只產(chǎn)品收益率超20%,所有成立滿3年產(chǎn)品收益率均超10%;

成立滿2年的22只產(chǎn)品中,17只產(chǎn)品成立以來年化回報超6%,占比超7成。

4.好的“固收+”還需要匹配合適的客戶

如果是以下幾種類型客戶,我覺得更適合“固收+”產(chǎn)品:

定期客戶

這類客戶往往更追求安全性,資金存放時間比較長,而且,買入之后,不太喜歡折騰,可以把50%左右定期資金轉(zhuǎn)換到“固收+”產(chǎn)品,持有1-2年之后,再做一個對比,讓客戶能更好地認知“固收+”產(chǎn)品。

已購基金客戶

這類客戶往往對基金有一定的認知,對“固收+”產(chǎn)品也比較熟悉,可以根據(jù)客戶基金配置情況,將20%左右的資產(chǎn)配置“固收+”。

持有理財產(chǎn)品的客戶

這類客戶是“固收+”基金更精準(zhǔn)的客群。理財產(chǎn)品打破剛兌之后,客戶理財資金需要新的出口,很多銀行目前產(chǎn)品無法滿足一些客戶理財需求,可以利用績優(yōu)產(chǎn)品,做好資金承接。

持有權(quán)益類產(chǎn)品客戶

這類客戶已經(jīng)有長期投資的理念,但可能投資金額不大,可以進行再次激活,通過“固收+”產(chǎn)品讓客戶增加投資額。

有養(yǎng)老規(guī)劃需要的客戶

這類客戶投資會更傾向于穩(wěn)健,存放時間比較長。尤其是已經(jīng)買了部分養(yǎng)老保險的客戶,可以再配置部分“固收+”產(chǎn)品為養(yǎng)老做更充足的儲備。

其他類客戶

比如有大筆資金到賬的客戶、提前還房貸的客戶、之前購買過信托產(chǎn)品的客戶等等,他們大都有資金閑置,都在尋找合適的投資渠道,“固收+”產(chǎn)品還是匹配這部分客戶的需求。

5.投資,我們最終要的是平穩(wěn)恬靜,寵辱不驚

據(jù)了解,由廣發(fā)銀行托管,擬由王予柯管理的廣發(fā)穩(wěn)睿六個月持有期混合型基金(A類:012943;C類:012944)將于9月1日至9月14日期間發(fā)行。

該產(chǎn)品設(shè)定了6個月持有期,需要投資者認/申購基金份額之后至少持有6個月才能贖回。這種穩(wěn)定的運作方式,有利于基金經(jīng)理更好地制定中長期的投資策略,同時,也可以鼓勵持有人長期投資,改善投資者的投資體驗。

最后,再說點題外話,經(jīng)常有朋友讓我推薦幾只基金,我有時不知道該如何回答。有人喜歡彈性大的,覺得投資玩的就是心跳;有人喜歡回撤小的,覺得投資就應(yīng)該細水長流。在我看來,選擇一只基金就如談一場戀愛,無所謂好壞,關(guān)鍵是要匹配。

如果你不是專業(yè)的投資者,也沒有太多的時間關(guān)注股市,也不希望投資基金影響了自己原本的生活,我推薦你做一份穩(wěn)健型配置,追求大概率的小成功就可以了。

股債混合配置的“固收+”策略,就是為了緩解投資者因市場波動帶來的焦慮的心理,努力以更小的波動為客戶提供相對穩(wěn)健的收益。正所謂,慢慢走,才能盡快到。今年股債市場波動加大,廣發(fā)穩(wěn)睿六個月持有期混合型基金(A類:012943;C類:012944)值得重點關(guān)注。

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144