上市銀行中報搶先看 凈利增速提升資產質量向好

今年以來,銀行板塊二級市場表現整體較為平淡,經過年初的一波拉升之后隨即步入震蕩下行,8月初雖有所反彈但幅度較為有限。至截稿時的數據顯示,銀行板塊年內漲幅僅2.72%。不過,從目前已經披露中報的11家上市銀行數據來看,無論凈利潤增幅還是資產質量都較此前明顯提升和改善。

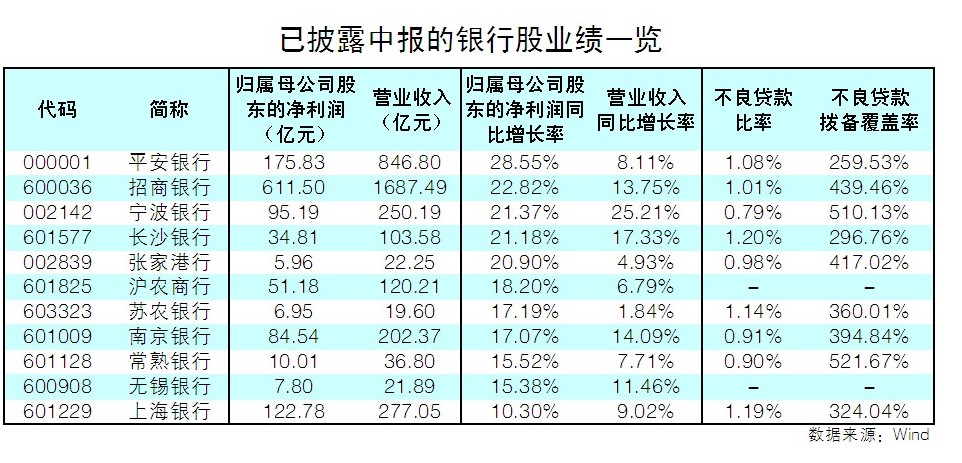

凈利潤同比增幅均超10%

Wind數據顯示,已披露中報業績的11家上市銀行歸屬于母公司股東的凈利潤(下稱“歸母凈利潤”)同比增幅均在10%以上,業績表現相當亮眼。其中,平安銀行、招商銀行、寧波銀行、長沙銀行和張家港行的歸母凈利潤增幅更是超過了20%,平安銀行以28.55%的增幅拔得頭籌。

雖然平安銀行凈利潤的增長更多來自撥備計提減少帶來的利潤釋放,但該行在零售轉型上的突破成效依然引起了眾多機構的關注。中報數據顯示,該行上半年零售業務貢獻營收492.1億元,同比增10.9%;6月末私行達標客戶較年初增13.1%至6.48萬戶。“公司領先布局實體、零售財富兩大朝陽賽道,利潤步入強勁釋放期,零售+財富+對公新模式升級,開啟第二增長曲線。”華泰證券大金融行業首席分析師沈娟在分析報告中指出,在近期銀行板塊由于市場對經濟、政策預期偏弱而回調下,平安銀行作為被錯殺的優質個股,回調正是加配良機。

從營收來看,寧波銀行是11家上市銀行中唯一中期營收同比增幅超20%的銀行,再對照高達510.13%的撥備覆蓋率和0.79%的同業最低不良貸款比率,該行出色的業績儲備能力和資產質量底色可見一斑。安信證券分析師李雙在報告中稱,寧波銀行是實現高質量擴張、優秀銀行的典范,其核心競爭力體現為管理體制優秀、區位優勢突出、業務模式清晰,中長期看ROE將保持穩定且具備較好的成長性,理應享有估值溢價。他預計公司2021全年營收增速將為23.89%,凈利潤增速為25.91%。

不良貸款比率全線走低

中報顯示,披露數據的9家上市銀行不良貸款比率均較此前走低或持平,顯示出整體資產質量的向好態勢。其中,寧波銀行繼續穩坐同業最低“寶座”,常熟銀行、張家港行、上海銀行等多家銀行也都有不同程度的下降。值得一提的是,蘇農銀行的不良貸款比率從一季度末的1.25%降至二季度末的1.14%,在所有銀行中降幅最為顯著。與此同時,該行的撥備覆蓋率也從一季度末的319.41%進一步提升至360.01%。

“蘇農銀行近年來持續進軍蘇州城區,非吳江區市場份額逐步上行,近5年總資產復合增速在江蘇地區9家上市銀行中處于領先地位,公司目前已進入發展快車道,較高的核心資本充足率。審慎的資產分類,較強的存款優勢以及跨區域經營潛力,將推動公司盈利和ROE持續向好,業績確定性較強。”光大證券分析師王一峰在報告中指出。

記者注意到,在不良資產持續出清,抵補能力進一步夯實的同時,該行營業收入同比變動幅度已成功的從一季度時的下滑 0.82%扭轉為增長1.84%。

另一家變化較為顯著的銀行是常熟銀行,在不良貸款比率下降的同時,撥備覆蓋率從一季報時的487.67%進一步提升至521.67%。平安證券分析師袁喆奇認為,公司扎實的資產質量和領先同業的高撥備水平,為公司未來的利潤增長打開了想象空間,他表示長期看好公司小微業務的發展空間,并維持“強烈推薦”的投資評級。

記者 趙琦薇

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144