廣發基金劉格菘:700億基金經理的豹變

來源: 倉都加滿(mtlsnow)

今年以來,A股震蕩分化加劇,基金管理的難度也越來越大。

對于市場上的基金經理,特別是管理爆款基金的明星基金經理來說,今年普遍面臨嚴峻挑戰。

但是,震蕩多變的市場,正是檢驗明星基金經理和爆款產品的試金石。

它可以讓市場看清,盛名之下,明星基金經理的成色到底如何?

同時,市場的考驗,也可以讓基金經理更清楚地認識到,自己的能力圈在哪里,管理半徑是多少?是否具有大資金管理能力?自己有哪些弱點,哪些方面應該提高?

如果能經受住市場的洗禮考驗,在管理體系上不斷迭代與進化,無疑有望讓基金經理完成豹變,更上一層樓。

唯有經受考驗,才能成就頂流基金經理

在A股市場,只有兼具名氣、業績和規模的明星基金經理,才能被稱為“頂流”。廣發基金劉格菘,就是其中之一。

廣發基金高級董事總經理劉格菘

一方面,他是2019年公募基金的業績冠軍。他管理的三只基金,在2019年收益率都超過100%,包攬3800多只股票型和混合型基金的前三名,這在公募歷史上是很少見的。

另一方面,在年度冠軍的號召力下,他的管理規模,也從2019年末的210億元,擴張到2021年中期的755.79億元,在主動權益類公募基金經理中,管理規模排名第四。

正所謂,樹大招風,劉格菘的投資風格一度引起市場的爭議。

有人評價他風格激進,在牛市中收益高,但在熊市的防守能力弱;有人說他風格單一,只買科技股,一旦風格輪換就落后了;更有一些人對他的從業經歷入手,抨擊其身上帶著“賭”的標簽。

站在理性的角度分析,市場非議的焦點有兩個:

一是集中配置某一兩個行業的投資風格,凈值往往容易大起大落;

二是存在路徑依賴的風險,在這個市場風格下表現好,如果市場風向變了,怎么辦?

畢竟,過往市場上出現的年度冠軍,大部分“曇花一現”,被稱為“冠軍魔咒”。

不管外界怎么評價和分析,基金經理的投資水平到底怎么樣,最終還是靠業績說話,一年多過去了,劉格菘交了一份怎樣的答卷呢?

2020年,偏股型基金的年度平均收益率超過40%,而劉格菘管理的廣發雙擎升級混合A、廣發創新升級、廣發多元新興股票,2020年的年度收益分別為66.36%、77.63%、63.46%,取得了明顯的超額收益。

2021年已經過去一半,劉格菘管理的5只基金全部取得正收益,客觀來說,這個數據表明,基金經理在規模快速擴大后,交出了一張不錯的成績單,體現了較好的業績持續性。

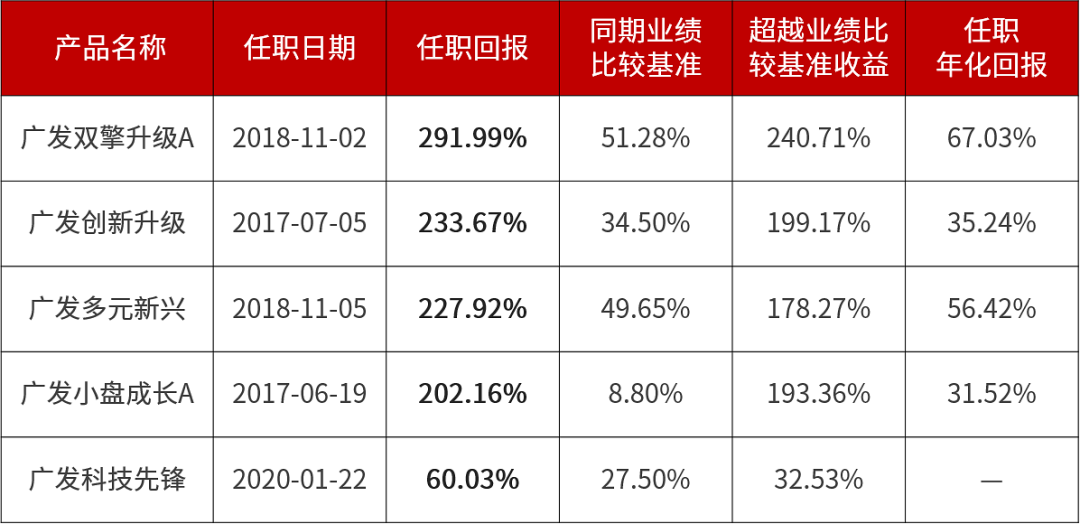

表:劉格菘目前在管基金業績情況

數據截至2021年6月30日,基金的過往業績并不預示其未來表現,投資需謹慎。

數據顯示,截至2021年6月30日,劉格菘在管滿2年以上產品的任職回報均超過200%,任職年化回報都在30%以上。

無論是短期業績,還是長期業績,劉格菘都用凈值表現,打破了外界關于“冠軍魔咒”的質疑。

劉格菘的五個關鍵詞

成功并非偶然。

對于劉格菘來說,近兩年聲名鵲起、管理規模飆升背后,是他在證券行業十幾年經驗的積累,以及在投資、研究方面的不斷精進。

近日,我查閱了劉格菘從業以來的所有訪談、管理組合的基金季報等。看完以后的直觀感受是,看他的材料相當于深度學習的一個過程,他對市場的規律、投資方法論確實有不一樣的思考。

結合自己的體會,我總結了他的幾個關鍵詞:

1、起于科技,不止于科技

很多人知道劉格菘,是因為他在2019年的時候,大舉買入以芯片為代表的科技股,成為當年全市場公募基金的業績冠軍。

由此,劉格菘也被貼上了科技基金經理的標簽。

但是實際上,劉格菘是一位比較全面的選手,投資能力覆蓋科技、周期、消費。

劉格菘是清華大學經濟學博士,11年證券從業經歷,近8年投資管理經驗。

入行以來,劉格菘就一直不斷擴大自己的覆蓋行業廣度,完善自己的知識結構。

他在入行的時候,曾負責金融和地產行業,屬于偏周期的行業。

其后,他的研究領域增加了食品飲料行業,研究逐漸從宏觀走向中觀。

后來,他又覆蓋科技等新興行業。

經濟學的專業背景,讓劉格菘比較擅長做數據方面的一些研究,在行業數據變化、政策變化方面有較多的積累,通過分析行業的景氣度,自上而下把握機會。

多年的積累、沉淀,讓劉格菘成為一位比較全面的選手,對金融、消費、制造業、科技等不同板塊都比較了解。

這種全面性,構成了他獨特的優勢,有助于其更全面地理解和把握市場機會。

2、中觀配置,打破路徑依賴

A股市場歷來風格多變,歷史上也曾存在基金業績冠軍路徑依賴、單一風格的問題,曾經的“一哥”、“一姐”,在一戰出名后,遇到市場風格轉換,業績就黯淡下去。

而劉格菘這兩年的操作,并沒有拘泥其過往成名的行業,沒有依賴單一風格,重倉行業和品種一直在變化。

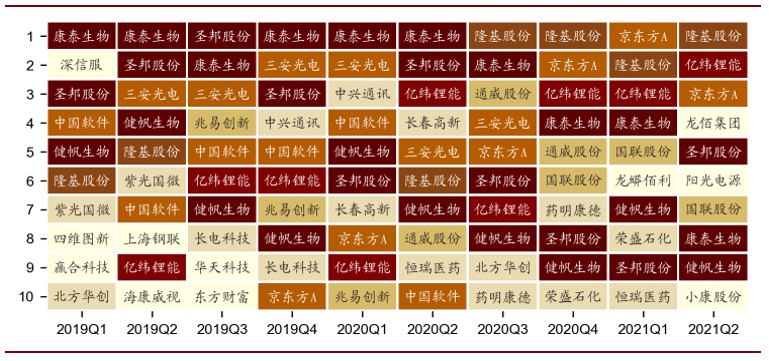

圖:廣發創新升級最近9個季度的重倉股

資料來源:Wind,招商證券,數據僅做展示,不做個股推薦。

劉格菘管理的組合,覆蓋了包括中游制造、醫藥、消費、周期、金融地產在內的各大板塊。

從行業來看,涵蓋電子、醫藥、計算機、汽車、家電、電力設備及新能源、石油石化、通信、機械、傳媒、非銀金融等十幾個不同的細分行業。

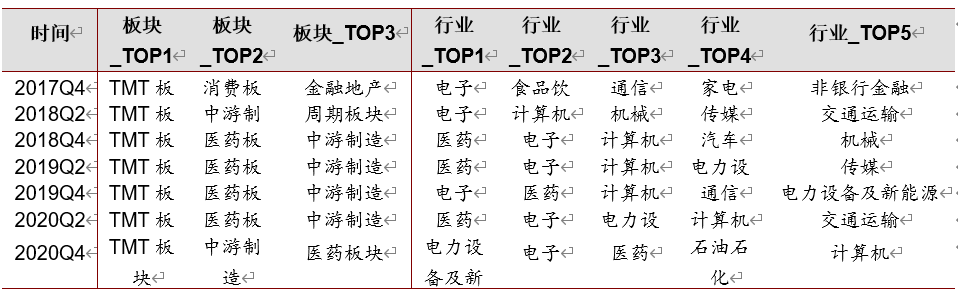

表:廣發創新升級階段性集中板塊和行業標簽

資料來源:Wind,招商證券

這和他在過往的經歷有關。

“2015年下半年至2016年上半年,我管理的組合業績表現不好,當時風格已經發生變化,但我固守在自己原來的風格,沒有看到市場的變化。那一年,我對自己的投資體系進行深入的思考。”

過去,他在研究上,重個股、輕行業,自我的東西比較多,投資體系不夠開放,組合貢獻更多來自個股,而不是行業配置。

經過2016年的那輪反思后,劉格菘的投資體系發生了重大變化,更加重視行業配置,而淡化自下而上的個股選擇。

現在,劉格菘屬于中觀配置的風格,在研究時,他面向所有行業尋找機會,每個板塊都會花精力看,對行業的基本面、產業趨勢保持敏感。

因為不帶偏見地看每一個行業,才不會有路徑依賴,不會錯過任何一個大方向的機會,這樣才能做到真正的行業非中性配置。

3、非中性,不平庸

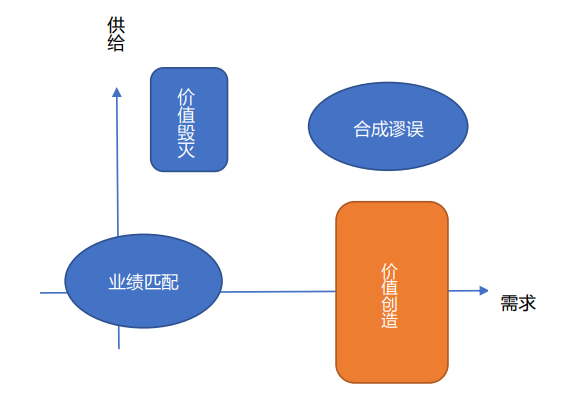

與自下而上選股的基金經理不同,劉格菘的特色是根據供需格局進行跨行業比較,依靠對產業鏈的深入研究,找到需求擴張的行業。

具體到組合構建層面,他的策略是做非中性的行業配置,即從未來幾年可能表現最好的產業方向中找出4-5個行業來重點配置,力爭獲取行業配置的阿爾法。

這樣的組合,有更好的進攻性。

劉格菘從供需格局入手把握產業趨勢,按照他的投資框架,他重點關注兩類機會:一類是供需格局發生明顯變化的行業,如受益于需求擴張或供給收縮的板塊。另一類是供需格局穩定、景氣度較高的行業,但前提是估值擴張處于可接受范圍內。

舉例說,類似大消費,供需格局比較穩定,沒有太大變化,對于這一類資產,劉格菘在配置時強調性價比,他會選擇在估值比較合理階段布局,賺業績增長的錢。

劉格菘最青睞的行業,是坐標軸右邊中間位置,是供給比較穩定或者供給格局在變好,供給收縮,需求反而在擴張的行業。

他把這一類資產總結為價值創造類資產,在這一區域往往能找到高成長的板塊。

復盤A股的歷史表現,板塊供需格局發生較大變化的時刻,往往就是產業趨勢投資的起點:比如2012年的安防、2013年的新興互聯網、2017年的消費升級、2018年的養殖行業、2019年的半導體等。

站在當前時點展望,劉格菘分析,光伏行業、動力電池、面板等行業,正處于價值創造階段。

“需求在快速擴張,供給格局保持相對穩定,說明行業的龍頭公司有很強的壁壘,行業紅利大部分都能被龍頭公司分享。”

“往后看,只要行業供給格局還在繼續優化,需求也能保持相對穩定,大家就會慢慢認識到這是一類創造價值的資產,它的估值體系也會有變化。”

4、從10到N,看好全球比較優勢制造業

劉格菘現階段最看好的行業之一,是全球比較優勢制造業。

由于產業鏈長、帶動上下游發展的能力強、勞動力需求大、技術設備投入要求高,制造業可以說是立國之本,制造業的發展,關系到一個國家的可持續發展能力。

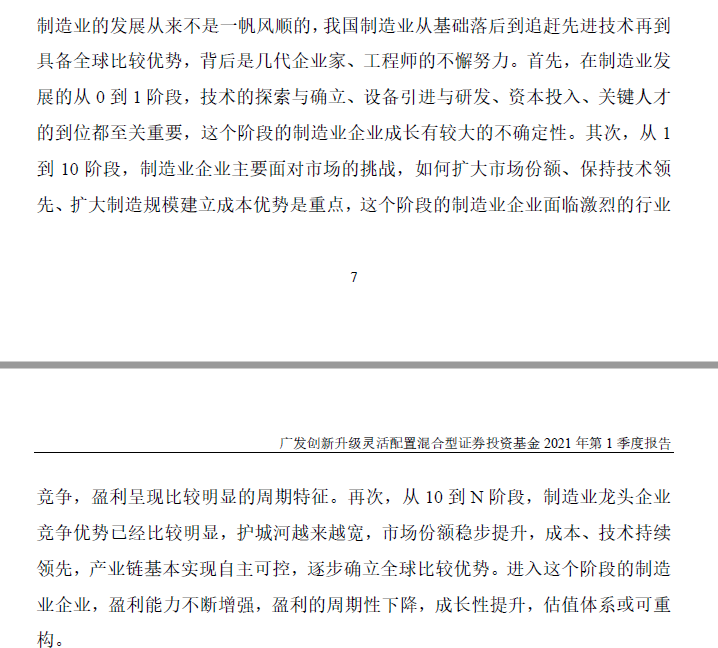

在2021年基金一季報中,劉格菘對制造業的三個階段做了詳細的闡述,他說:

制造業分三個階段,劉格菘最看好第三個階段:從10 到 N 階段,在這個階段,制造業龍頭企業競爭優勢已經比較明顯,護城河越來越寬,市場份額穩步提升,成本、技術持續領先,產業鏈基本實現自主可控,逐步確立全球比較優勢。

他認為,近幾年,我國具備全球比較優勢的制造業行業占比不斷上升,隨著全球從新冠疫情中逐步走出來,立足中國比較優勢、需求面向全球的制造業,將在全球復蘇中持續受益。

劉格菘認為,全球比較優勢制造業,是未來2-3年的投資主線之一,包括光伏、新能源車、化工龍頭、面板等,上述行業的龍頭公司是他未來關注的重點方向。

5、不抱團,不從眾

今年年初,以消費、醫藥為代表的核心資產概念盛行,但在春節后,不少核心資產的股價出現大幅波動,由此導致部分基金凈值出現較大回撤。

這再次向我們提示了,人多的地方不要去。

從歷史持倉來看,劉格菘屬于“不抱團”的風格,他是嚴格按照行業景氣度、產業趨勢出發進行行業比較,并結合板塊的成長性、市場空間、性價比等進行配置。

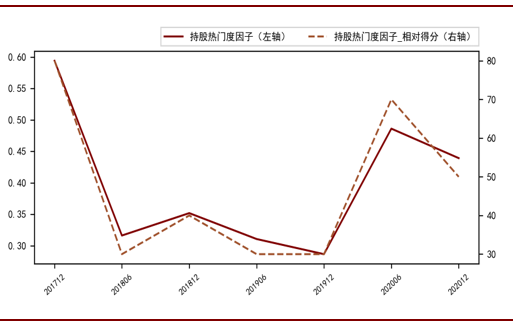

資料來源:Wind,招商證券

根據招商證券研究,劉格菘管理的廣發創新升級,最新一期持股熱門度因子為0.44,持股熱門度相對得分為50,呈現出不抱團、獨立研究的投資風格。

投資圈經常說的一句話是:投資是認知的變現,基金組合是基金經理世界觀、人生觀的折射。

不抱團,不從眾,某種意義也是劉格菘的個人性格、投資哲學的折射。

“我比較喜歡思想家陳寅恪講的‘獨立之精神,自由之思想’,比較喜歡獨立思考,每一次投資策略都是基于研究得出的結果,而不是為配置而配置。"

從劉格菘的一些投資操作看,他對行業的變化確實比較敏感,能捕捉到市場還沒有發現的行業機會,注意到市場還沒有形成共識的邏輯。

比如,他在2020年一季度開始買光伏,那個階段只有很少人看好。當時,他的核心邏輯是行業供給結構優化,龍頭公司有比較優勢。這種略偏左側的布前瞻性局,給基金帶來了較好的超額收益。

總結:君子豹變,更上一層樓

有句古語叫:大人虎變,小人革面,君子豹變。

這句話出自《周易》中的《象辭》第49革卦:大人虎變,其文炳也;君子豹變,其文蔚也;小人革面,順以從君也。

古人用豹變來形容君子的長成。因為君子像豹一樣,出生平凡和普通,但是經過自己修養、求知,最終像成年的豹子一樣,矯健而美麗,成為一個有品質的人。

這和優秀基金經理的漫長養成頗有類似,入行11年,劉格菘從當年的青澀,經過長時間的磨練和積累,歷經幾輪牛熊考驗后,成長為掌管700億規模的頂流基金經理。

伴隨著規模的擴張和投資能力的提升,他的身上呈現了一系列的變化,例如,持續拓展能力圈,覆蓋的行業更廣泛;資產配置更多元,組合的超額收益來源更廣泛;具有良好的大局觀,中觀配置,抓住不同階段的重點;獨立研究,不抱團、不從眾,注意組合的性價比等等。

總的來說,無論從投資理念、組合構建、個股選擇,還是在數百億的大資金管理體系上,劉格菘已經成長為公募基金中少有的全面型選手,用他自己的話說:

“現在跟剛做投資時相比,最大的變化肯定是能力變強了,犯錯的概率變小了。

投資這個行業跟中醫非常像,只要在不斷學習新的東西,經驗、能力會隨著年齡的增長而增長,前提是你不是只會把脈、只會開藥或者只會幾招鮮,而是構建了一個哲學的思考體系。”

最后,我來做個總結,劉格菘從業以來,有過低谷,有過徘徊,有過冠軍時刻,也遭受過外界的諸多懷疑。

面對外界的質疑和市場的考驗,劉格菘對自己的投資框架不斷迭代和優化,不斷提升自己的認知能力。

如今的他,比過去更低調,更會隱藏鋒芒;但與此同時,他也一次次用實實在在的業績,向市場證明了自己的能力。

投資的世界沒有盡頭,希望劉格菘這樣的基金經理,能夠繼續堅守價值投資理念,力爭為持有人創造更好的超額收益,在投資的道路上更上一層樓。

免責聲明:基金研究、分析不構成投資咨詢或顧問服務,不構成投資建議。本賬號發布的言論僅代表個人觀點,不作為買賣的依據。基金投資有風險,基金的過往業績不預示其未來表現。敬請認真閱讀相關法律文件和風險揭示聲明,基于自身的風險承受能力進行理性投資,自行承擔投資基金的風險。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144