廣發(fā)基金劉格菘:“成長一哥”是如何煉成的?

來源:小5論基(Little5_Fund)

因為2019年三只基金霸榜前三名,劉格菘這個名字,我估計大家都不會陌生。

截至2021年6月30日,他管理基金的總規(guī)模達(dá)755.79億元,在所有主動權(quán)益基金經(jīng)理中排第4,用“頂流”兩個字形容一點都不為過。

不過,這些都不是我所關(guān)注的,我關(guān)注的點是,他在管理如此大規(guī)模的情況下,竟然連續(xù)三年都取得了較好的業(yè)績,這就不得不讓人刮目相看了:

今天,我們就來深入分析下這位基金經(jīng)理。

照例先來看些綜合自網(wǎng)絡(luò)的基金經(jīng)理公開信息。

從工作履歷上來看,劉格菘,中國人民銀行研究生部經(jīng)濟(jì)學(xué)博士,曾先后任職中國人民銀行營業(yè)管理部主任科員,中郵創(chuàng)業(yè)基金研究員、基金經(jīng)理,融通基金權(quán)益投資部總經(jīng)理、基金經(jīng)理。2017年加入廣發(fā)基金,曾任廣發(fā)基金權(quán)益投資一部副總經(jīng)理、北京權(quán)益投資部總經(jīng)理。

劉格菘最早于2013年開始擔(dān)任公募基金經(jīng)理,有11年證券基金從業(yè)經(jīng)驗和近8年公募基金管理經(jīng)驗。現(xiàn)任廣發(fā)基金高級董事總經(jīng)理、成長投資部總經(jīng)理,擔(dān)任廣發(fā)小盤成長、廣發(fā)創(chuàng)新升級、廣發(fā)雙擎升級等基金的基金經(jīng)理。

劉格菘的投資框架是用價值投資的方法投成長,尋找長期潛在價值被低估的資產(chǎn)。這里的一個核心是行業(yè)景氣度,或者說是產(chǎn)業(yè)趨勢,他會嚴(yán)格按照產(chǎn)業(yè)趨勢進(jìn)行投資,不斷去研究和比較行業(yè)的供需格局變化,從中選出空間大、性價比高、風(fēng)險收益比合適的行業(yè)做投資。

從組合構(gòu)建角度,他將自上而下和自下而上相結(jié)合,基于宏觀判斷、政策邊際變化選擇方向,再結(jié)合微觀研究和分析,確定重點關(guān)注的行業(yè);根據(jù)行業(yè)供需格局的特點,他將看好的行業(yè)分成兩類資產(chǎn):一類是供需格局變化大的效率資產(chǎn),另一類是供需格局平穩(wěn)、但成長趨勢較好的核心資產(chǎn)。在看好的行業(yè)中,挑選出重點跟蹤和研究的公司,并結(jié)合標(biāo)的在某種情景假設(shè)下的盈利預(yù)期與歷史估值百分位,確定效率資產(chǎn)與核心資產(chǎn)的權(quán)重,并動態(tài)調(diào)整。

從投資風(fēng)格看,我認(rèn)為,劉格菘屬于中觀配置風(fēng)格,是從中觀行業(yè)比較出發(fā)進(jìn)行配置,但最終選股呈現(xiàn)較為明顯的成長風(fēng)格。

對基金經(jīng)理有了一些概念之后,我們再來看下他管理基金的情況。

這里我主要以他管理時間最長的廣發(fā)小盤成長(162703)為例來做些說明:

廣發(fā)小盤成長這只基金歷史悠久,成立于2005年2月2日,最初這是一只股票型基金,2017年3月變更為混合型基金,劉格菘于2017年6月19日接手并獨立管理至今。

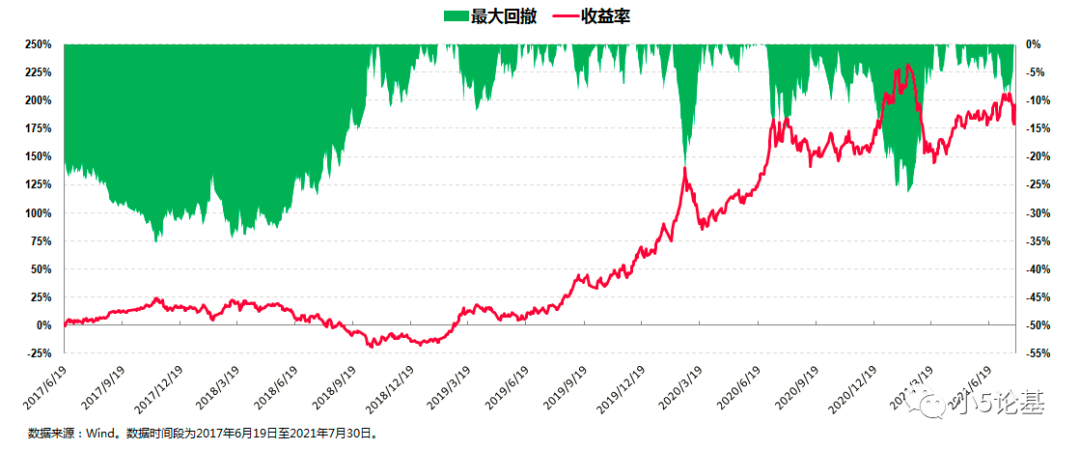

從收益率的角度,這只基金在劉格菘管理期間(2017年6月19日至2021年7月30日),總收益率為196.52%,折合年化收益率為30.23%;從回撤控制的角度,這只基金在劉格菘管理期間的最大回撤為-35.21%,發(fā)生于2018年熊市。

作為廣發(fā)基金旗下第一只LOF基金,廣發(fā)小盤成長的歷史業(yè)績非常優(yōu)秀,早在2015年,就實現(xiàn)了十年十倍的收益(最高累計凈值在2015年6月12日達(dá)到10.0535元)。

劉格菘加盟廣發(fā)基金之后,公司安排他接手廣發(fā)小盤成長,充分顯現(xiàn)了廣發(fā)基金對于劉格菘的信任,以及寄予他身上的期望。

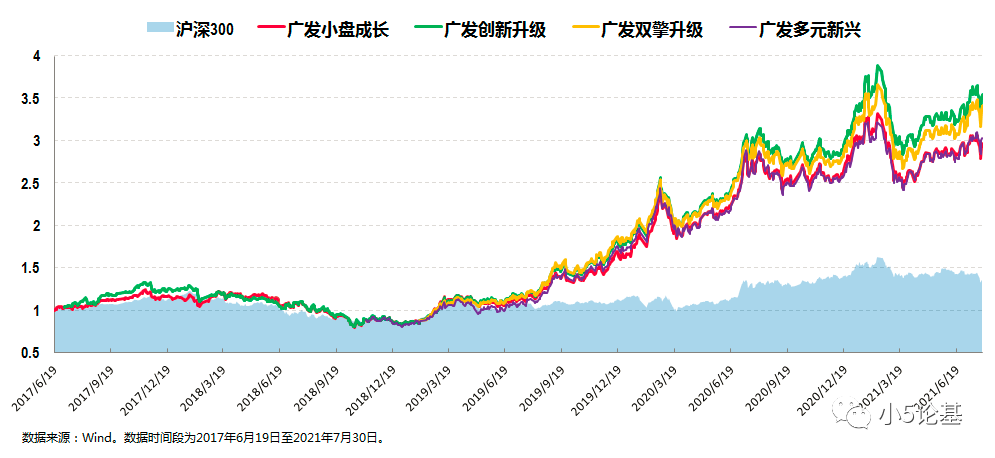

而在劉格菘管理廣發(fā)小盤成長的四年多時間內(nèi),他的業(yè)績表現(xiàn)也的確沒有讓人失望,他不僅延續(xù)甚至還發(fā)揚(yáng)光大了這只基金的優(yōu)秀業(yè)績傳統(tǒng):截至2021年7月30日,這只基金復(fù)權(quán)累計凈值高達(dá)15.4514元。

這一方面,我也不多說什么了,還是用數(shù)據(jù)來說話好了:

上圖是2018年1月1日以來未更換過基金經(jīng)理的偏股主動型基金的業(yè)績表現(xiàn)情況圖,其中位于第一象限的紅色點即為劉格菘管理的廣發(fā)小盤成長,妥妥的是以收益見長的基金。

不過大家一定沒想到,這只劉格菘管理期間年化超過30%的基金,是他目前在管超過2年的基金產(chǎn)品中業(yè)績“最不突出”的:

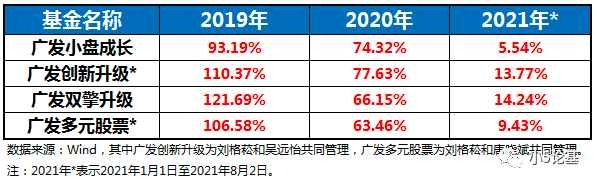

我們都知道,2019年度,3800只主動權(quán)益基金收益排行榜的前三名,都被他一人包攬,這三只基金分別為廣發(fā)雙擎升級、廣發(fā)創(chuàng)新升級和廣發(fā)多元新興,對應(yīng)的年度收益率分別為121.69%、110.37%和106.58%,而上述講到的廣發(fā)小盤成長在2019年以93.19%的收益率排名混合型基金的第十名。

簡單畫個圖給大家看看就行:

事實上,比起好業(yè)績,我向來都更關(guān)注這些好業(yè)績是如何獲取的,所以接下去,我們就繼續(xù)基于廣發(fā)小盤成長來看下他是如何做投資的。

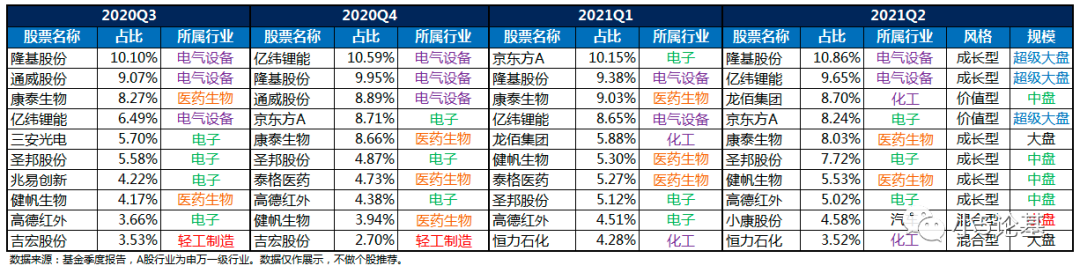

先來看個廣發(fā)小盤成長基于季度報告的持倉情況表格:

這個表格所包含的信息還是很多的:

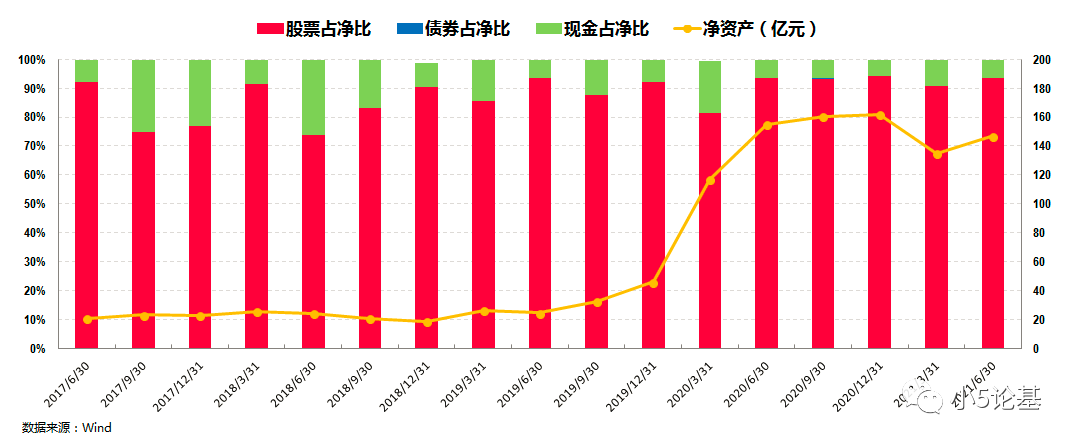

首先,從倉位管理上來看,劉格菘淡化擇時,長期保持較高倉位運(yùn)作。

廣發(fā)小盤成長是一只混合型基金,基金合同規(guī)定其股票倉位為60%-95%,而在實際的投資中,這只基金大部分時間都保持著9成以上的較高倉位運(yùn)作,2021年二季報顯示其股票占凈值比為93.78%。

但是,淡化擇時不等于不擇時,比如我們從下面這個疊加了滬深300指數(shù)的倉位配置圖中可以看出,他有限的幾次股票倉位降至80%左右的情況分別發(fā)生于2018年的三季度和四季度,以及疫情來襲的2020年一季度。

他所表現(xiàn)出來的這種“低頻擇時”的特點和他“五道口”經(jīng)濟(jì)學(xué)博士的背景以及早期任職于人民銀行跟蹤和研究宏觀數(shù)據(jù)的工作息息相關(guān),也是他區(qū)別于大多數(shù)基金經(jīng)理的特點之一。

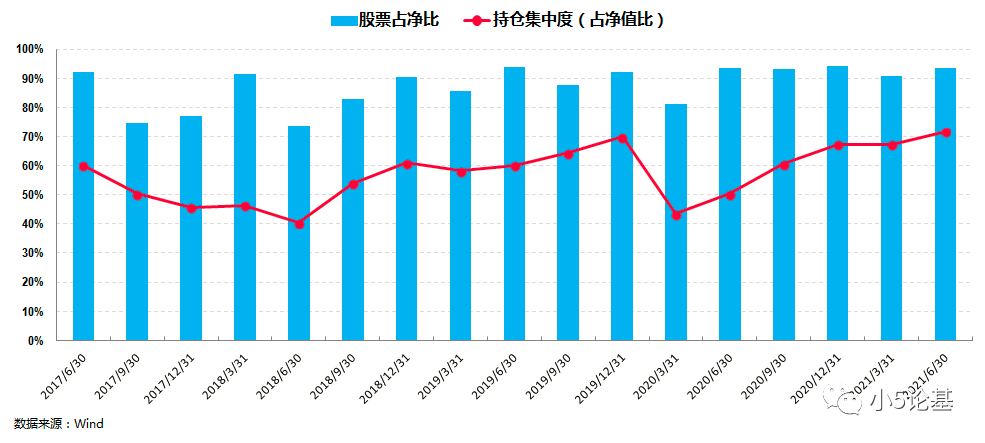

其次,他在行業(yè)配置上較為集中,同時個股集中度也較高。

作為市場少見的中觀配置選手,劉格菘在行業(yè)配置上的特點非常鮮明,可以說不同于市面上大多數(shù)的基金經(jīng)理。

我們基于上面的行業(yè)配置圖來簡單回顧下他的行業(yè)配置:

2017年到2018年上半年之前,他的組合主要配置白酒、家電、消費(fèi)電子。眾所周知,那個階段的市場被稱為白馬藍(lán)籌行情。

之后他逐漸開始布局以電子(半導(dǎo)體)為主的TMT板塊和醫(yī)藥生物,2019年更是以半導(dǎo)體為主,輔之以醫(yī)藥生物,這幾乎是當(dāng)年最強(qiáng)的兩大板塊。

2020年開始,他的組合出現(xiàn)兩個變化:第一,覆蓋的行業(yè)更多元,陸續(xù)出現(xiàn)化工、醫(yī)藥、光伏、新能源等板塊;第二,行業(yè)集中度有所下降,組合中往往有4-5個不同的行業(yè)。這一年,上述提到的四只基金平均取得了超過70%的年度收益,輕松打破所謂“冠軍魔咒”。

從2020年年報,我們可以看出,組合對電氣設(shè)備(光伏為主)板塊有明顯的增倉,我相信大家也都知道今年以來光伏的表現(xiàn)。從業(yè)績表現(xiàn)來看,上述提到的四只基金今年以來的平均收益率超過10%,同期滬深300指數(shù)的表現(xiàn)為-5.32%(數(shù)據(jù)來源:wind,截至2021年8月2日)。

我把他的行業(yè)配置情況全部過一遍是有原因的,不僅僅是因為其優(yōu)秀業(yè)績,更是因為這些看似普通的變化中,無不體現(xiàn)出他在行業(yè)配置上的投資特點和超強(qiáng)能力:

其一,從(業(yè)績)結(jié)果看,他的超額收益主要都來自其行業(yè)配置的能力。

他把他的這種投資策略歸納為叫做“做廣泛而中性的研究,做集中而非中性的配置”,具體而言就是“做研究時,面向所有行業(yè)尋找機(jī)會,每個板塊都會花精力看;做投資時,則根據(jù)自己的知識結(jié)構(gòu)做行業(yè)比較,爭取選4-5個行業(yè)進(jìn)行重點配置。”

站在行業(yè)層面進(jìn)行中觀配置,再結(jié)合他較高的持倉集中度,某種意義上來說,他賺的錢有點類似smart beta,他的組合則可以類比為是幾個行業(yè)的指數(shù)基金組合。同時,他還能基于選擇的行業(yè)在個股層面再賺一部分alpha的錢。

其二,從最終的風(fēng)格來看,他基于中觀配置的組合體現(xiàn)出明顯的成長風(fēng)格,但他的成長風(fēng)格和大家理解的傳統(tǒng)成長風(fēng)格還不完全一樣。

因為他的組合在2019年重倉半導(dǎo)體、計算機(jī)等科技板塊,他在2020年初常常被市場當(dāng)作是科技成長風(fēng)格的基金經(jīng)理。但事實上,他既不是單一的科技成長風(fēng)格,更不是所謂的科技主題基金經(jīng)理。

他在2019年重倉配置科技,完全是因為他認(rèn)為這個板塊有機(jī)會;而在2020年,當(dāng)他發(fā)現(xiàn)有其他性價比更高的行業(yè)的時候,科技(成長)的配置比例就明顯下降,配置比例有明顯提升的則是周期(成長)。

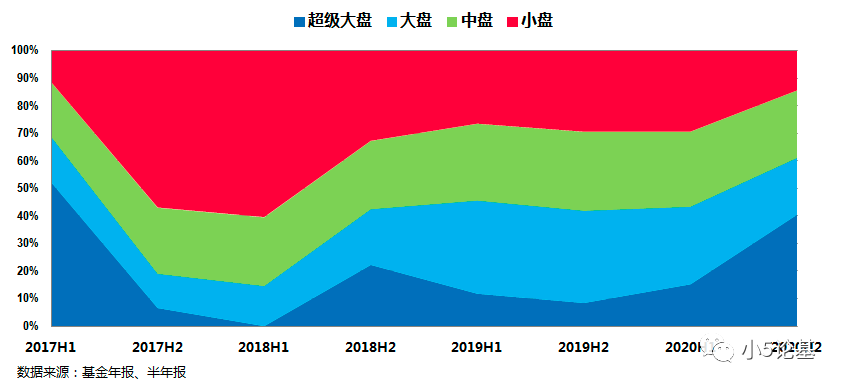

再比如,他的成長風(fēng)格也并不是市面上很多大規(guī)模基金偏好的那種極致大盤成長風(fēng)格:

如果從近幾年市值風(fēng)格來看,他的持倉反而更偏向于中盤成長。

這一點,從前面的季報十大權(quán)重股表格中也可以部分看出來:基于季報的持倉其成長風(fēng)格較為明顯,但是市值風(fēng)格并不明顯,持倉中大中小盤均有涉及,組合總體略偏向于中盤成長。

從規(guī)模容量的角度來看,他這種以行業(yè)配置為主的投資方式,天然會比以精選個股為主的投資方式要大很多。

其三,我不得不說這種中觀配置能力對人的要求還是挺高的,這也是市面上這種類型基金經(jīng)理并不多見的原因。

這和他的背景有關(guān):他剛?cè)胄凶鲂袠I(yè)研究時,研究的是“周期之母”地產(chǎn)行業(yè);后來,他又開始研究消費(fèi)行業(yè)中的食品飲料;2013年,他開始走上投資崗位,從2013年至2015年,對科技成長股有比較多的思考。

也就是說,他在科技、消費(fèi)、周期三類資產(chǎn)上都研究基礎(chǔ),在行業(yè)層面沒有明顯的短板。

2017年至今,這四年多時間市場正好經(jīng)歷了一輪牛熊,他采用這套相對穩(wěn)定的投資框架取得了非常好的效果(業(yè)績),也側(cè)面證明了其投資框架的有效性。

第三,在個股層面,除了上面提到的基于行業(yè),精選個股上的超額收益之外,我再簡單講兩個點:

一是他的個股選擇,基本不抱團(tuán)。

這一點在前文季報十大權(quán)重股的表格中體現(xiàn)得非常明顯。因為研究基金的緣故,我們也是“閱股無數(shù)”,但看了他的持倉之后,發(fā)現(xiàn)竟然有相當(dāng)部分個股,都沒怎么見過。

話說這一點,對于超大規(guī)模的基金來說其實挺不容易的,這也從側(cè)面體現(xiàn)出他的投資具有較強(qiáng)的前瞻性(以至于可以不用抱團(tuán))。

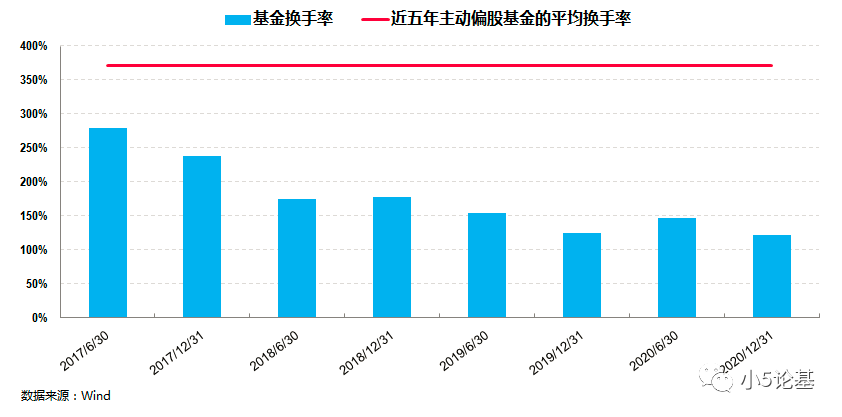

二是他在“敢重倉”(行業(yè)集中度和個股集中度都較高)的同時,還能“拿得穩(wěn)”。

從上圖中可以看出來,他的換手率較低,長期遠(yuǎn)小于市場平均水平,投資的穩(wěn)定性較強(qiáng)。

投資層面的東西,講到這里我覺得就差不多了。

基于完整性起見,我再給大家看個機(jī)構(gòu)持有情況圖:

僅從上圖來看,機(jī)構(gòu)持有劉格菘管理產(chǎn)品的絕對份額就高達(dá)16.61億份,以他上述四只基金3到4元的凈值,機(jī)構(gòu)持有的總規(guī)模大概在60億元左右,足見機(jī)構(gòu)對他的高度認(rèn)可。

最后,找了一段劉格菘在公開訪談中的心得體會,我覺得不僅僅適用于他的投資,也同樣適用于我們自己的投資,分享給大家并結(jié)束本文:

“總結(jié)這些年的心得,我覺得投資是不斷學(xué)習(xí)、完善自己框架的過程,做投資就是要不斷學(xué)習(xí)新的東西、掌握新的東西,然后不斷打破這些東西,有新的東西進(jìn)來,是一個開放式的框架。不拘泥于自己原來的東西,不斷打破自己的路徑依賴,如果一個資產(chǎn)賺得比較多,也要想一想到底收益來自于行業(yè)紅利還是自己的投資能力。”

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144