一鍵布局新能源汽車全產業鏈 匯添富中證新能源汽車產業ETF正在發售

2020年是全球新能源汽車行業快速發展的一年,政策驅動疊加優質車型需求爆發,2020年全球新能源汽車累計銷量達324萬輛,同比增加43%,歐洲作為全球最大新能源車市場,新能源電動車全年銷量139.5萬輛,同比增長137%。(數據來源:EVVolumes官網)

隨著國產特斯拉、新勢力以及自主品牌重磅車型相繼推出,優質供給激活消費市場,國內消費需求不斷釋放。根據中汽協數據,2020年國內全年新能源汽車銷量136.7萬輛,同比增加10.9%,市場滲透率為5.4%。(數據來源,中國汽車工業協會,《2020年汽車工業經濟運行情況》,2021/1/13)

2020年以來,在政策推動、技術革新、需求爆發等多重因素共振下,國內新能源汽車板塊行情一路高歌猛進,成為不少投資者眼中的香餑餑。雖然節后伴隨核心資產的回調,新能源汽車板塊也出現較大波動,但目前行業還處于發展初期階段,全球滲透率不到5%,未來5到10年大概率會保持快速的增長,行業滲透率也有望大幅提升。中長期來看,當前或是布局新能源汽車板塊的最佳時點。

在此背景下,以中證新能源汽車產業指數(930997.CSI)為跟蹤標的的匯添富中證新能源汽車產業ETF(場內簡稱:新能源汽車ETF,認購代碼:516393)5月17日起正式發售(網下現金認購:5月17日至28日,網上現金認購:5月26日至28日),該指數產品全面覆蓋新能源汽車上、中、下游產業鏈,看好新能源汽車全產業鏈投資機會的投資者,值得關注!

新能源汽車產業持續火熱背后,產業政策面、基本面向好

從政策導向看,在“碳中和”的長期愿景下,2021年歐盟實施更為嚴格的碳排放測算方式WLTP,減排壓力加碼,歐洲主要國家補貼政策也基本延續,全方位促進新能源汽車消費需求增長。

國內補貼政策的實施期限延長至2022年底,補貼退坡力度和節奏放緩,一定程度上有望提振國內市場需求。此外,2020年國務院辦公廳印發的《新能源汽車產業發展規劃(2021—2035年)》明確到2025年,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右,產業發展的清晰規劃有望驅動新能源汽車行業進一步發展。

從產業基本面看,近年來新能源汽車消費結構不斷優化,優質車型不斷放量,私人消費占比逐步提升,產量與銷量均有較大幅度的上升,滲透率也快速提升。

區域 | 2021Q1產量 (同比增長) | 2021Q1銷量 (同比增長) | 2021年3月滲透率 |

歐洲八國 | - | 37.7萬 (100.5%) | 17.3% |

中國 | 53.3萬 (318.6%) | 51.5萬 (279.6%) | 11.3% |

歐洲八國指德國、法國、英國、意大利、西班牙、瑞典、挪威、荷蘭,數據來源:KBA、CCFA、SMMT等,太平洋證券整理,《2021歐洲八國新能源車跟蹤:一季度銷量同增100%》,2021/4/13;中國數據來源:中國汽車工業協會,《2021年3月汽車工業經濟運行情況》,2021/4/9。

此外,隨著新能源汽車技術的發展,國內純電動乘用車續航里程和電池組能量不斷增加。據工信部數據,第三十九批純電動乘用車平均續航里程已達402.8km,平均電池組總能量達51.9kwh。新能源汽車產業配套上也逐步完善,據中國充電聯盟數據顯示,2020年充電樁數量增加至168.1萬臺,同比增長37.9%。(數據來源:工信部,《免征車輛購置稅的新能源汽車車型目錄》,2021/1/29;中國充電聯盟,《2020年12月充電樁運營數據》,2021年1月)

“選股專家”獨家定制指數,長期投資價值凸顯

中證新能源汽車產業指數(930997.CSI)是目前唯一由基金公司向指數公司定制的新能源汽車指數,相較于其他新能源汽車指數獨具優勢,能夠充分發揮匯添富“選股專家”的主動選股實力,將匯添富對新能源汽車全產業鏈的深度研究和理解落實到指數的持續優化中,力爭幫助投資者把握新能源汽車產業發展帶來的投資機遇。

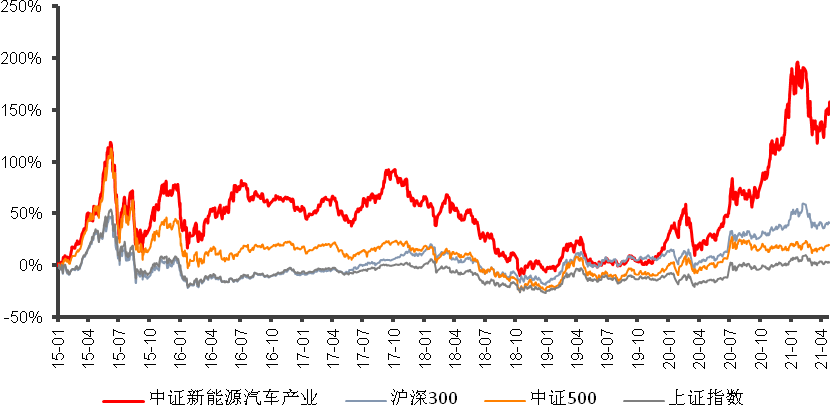

從過往表現看,中證新能源汽車產業指數自2014年12月31日基期以來,截至2021年4月30日,累計漲幅165.46%,長期收益高于主流寬基指數。

數據來源:Wind,2014/12/31-2020/4/30。指數表現不代表基金的業績表現,也不代表未來表現。

此外,中證新能源汽車產業指數過去一年漲幅達103.92%,領跑市場其他新能源汽車指數。

代碼 | 指數名稱 | 過去1年漲幅 |

930997.CSI | 中證新能源汽車產業指數 | 103.92% |

399976.SZ | 中證新能源汽車指數 | 93.28% |

399417.SZ | 國證新能源車指數 | 83.68% |

數據來源:Wind,2020/5/1-2020/4/30。指數表現不代表基金的業績表現,也不代表未來表現。

從指數的成分股來看,前十大權重股精選電力設備及新能源、有色金屬等領域龍頭企業,其中包括動力電池領域龍頭、鋰原電池行業龍頭、新能源汽車龍頭等,前十大成分股ROE(TTM)平均數為11.84%,PE(TTM)平均數為103.45%。

中證新能源汽車產業指數前十大權重股

簡稱 | 權重 | 分類 | 簡稱 | 權重 | 分類 |

寧德時代 | 9.23% | 鋰電池 | 華友鈷業 | 4.82% | 鎳鈷錫銻 |

億緯鋰能 | 8.21% | 鋰電池 | 先導智能 | 4.78% | 鋰電設備 |

匯川技術 | 7.57% | 電力電子及自動化 | 恩捷股份 | 4.73% | 鋰電化學品 |

比亞迪 | 7.03% | 乘用車Ⅲ | 三花智控 | 3.57% | 汽車零部件 |

贛鋒鋰業 | 6.95% | 鋰 | 國軒高科 | 3.56% | 鋰電池 |

數據來源:Wind,中證指數有限公司,截至2021/3/31。指數成分股不代表個股推薦。

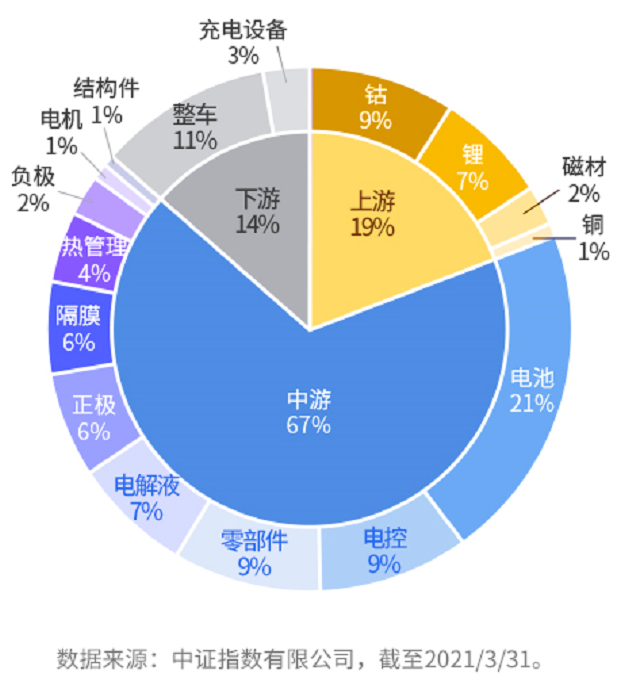

從產業鏈配置角度來看,指數既全面覆蓋新能源汽車上、中、下游全產業鏈,又重點突出中游動力電池領域。截至2021年1季度末,產業鏈上游的鈷、鋰、磁材、銅等占比19%,中游的電池、電控、零部件、電解液、正極等占比67%,下游的整車、充電設備占比14%,充分體現出上游反映資源稟賦、中游反映技術進步、下游反映消費需求的產業鏈投資邏輯。

據悉,匯添富是全市場最早一批布局新能源汽車領域的公募基金公司,早在2018年就成立了匯添富中證新能源汽車產業指數(LOF),在新能源汽車的上、中、下游都有專門的研究團隊去密切跟蹤上市公司,并對定制的指數成份股的納入和剔除及時提出建議,以確保指數整體緊密跟蹤產業發展趨勢。

從過往業績來看,匯添富中證新能源汽車產業指數(LOF)A過去一年累計收益96.56%,同期業績基準漲幅為91.01%,過去一年業績同類排名第一(1/50)*。考慮到ETF產品具有明顯的優勢,此次匯添富發行的新能源汽車ETF(認購代碼:516393)也為投資者的資產配置提供了更多選擇。值得關注的是,新能源汽車ETF的費率在同類產品中處于較低水平,管理費僅為0.15%/年,托管費為0.05%/年,較大幅度降低了投資者的配置成本。

*數據來源:基金2020年一季報、銀河證券基金研究中心官網,截至2021/3/31。過去一年指2020/4/1-2021/3/31,排名原始數據:“中國銀河證券基金研究中心”官網中的“中國公募基金長期業績榜單”,匯添富新能源汽車產業指數(LOF)過去一年在分類為“標準主題指數股票型基金(A類)”的50只基金中,業績排名第一,具體評價規則及詳細榜單請參見銀河證券基金研究中心官網。我國基金運作時間較短,不能反映股市發展的所以階段。匯添富中證新能源汽車產業指數(LOF)A成立于2018/5/23,2018-2020年業績及基準表現分別為-23.19%/-36.04%、34.24%/28.16%、107.28%/102.30%,以上數據來源為基金各年年報。

———————————————————————————————————————————

造車新勢力相繼登場,新能源車競爭格局將如何演變?

碳中和概念方興未艾,新能源車產業還有哪些投資機會?

5月17日晚19:00,匯添富中證新能源汽車產業指數(LOF)基金經理、新能源汽車ETF擬任基金經理過蓓蓓,攜手匯添富汽車行業資深研究員卞正為您詳細解讀,敬請關注!

基金有風險,投資需謹慎。本資料僅為宣傳材料,不作為任何法律文件。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。我國基金運作時間較短,不能反映股市發展的所有階段。基金的過往業績并不預示未來表現,基金管理人管理的其他基金的業績和其投資人員取得的過往業績并不構成基金表現的保證,投資人應當仔細閱讀《基金合同》、《招募說明書》和《產品資料概要》等法律文件以詳細了解產品信息。中證新能源汽車產業指數由中證指數有限公司編制和計算,其所有權歸屬中證。中證將采取一切必要措施以確保該指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。標的指數并不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。本基金屬于中等風險等級(R3)產品,適合經客戶風險承受等級測評后結果為平衡型(C3)及以上的投資者,客戶-產品風險等級匹配規則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規則為準。本產品由匯添富基金管理股份有限公司發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。具體發行時間以公告為準。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144