廣發基金曾剛:真正的防守源自精準的進攻,“固收+”要既是“神投手”也做“鐵門將”

(來源:資事堂)

2020年,債券基金圈引人關注的人事變動之一是曾剛的“更換門庭”。

盡管年初就有人預言2020年是固收圈的轉會大年,但最終他加盟廣發基金還是引起了圈內的關注。

幾個月后,在廣發基金的會議室里,憶及當時的決策過程,曾剛淡淡地說,感覺“固收+”這塊市場的機會很大,想換個“跑道”。而廣發基金“扁平、務實、簡單、透明”的風格給了他很深的印象。

作為業內具有較高“品牌認知度”的債券基金經理之一,曾剛的每次任職變更都引發圈內關注。

十年前,當他還在華富基金、連奪兩年債券基金排名第一時,也一度被傳聞有不止一家公司“相邀加盟”。

但最終曾剛直至2011年末才離開,聊起當年的選擇,他言及當年有機會出任基金經理,是時任公司領導“給”的機會,他想著先“報了恩”再說。

長期業績的好壞,當然要靠“認知”和“執行”,但在債券領域,“專業靠譜”也是非常關鍵的素質。

畢竟在這個領域,最好的基金經理和平均水平之間,年收益至多差十來個百分點。而一旦資產“爆雷”就是100%的本金威脅。

或許,這也是很多機構資金愿意“追隨”曾剛的原因:投資能力強、勤奮積極、正直靠譜、實戰經驗豐富。

如今,曾剛履新廣發基金混合資產管理部總經理,牽頭推進團隊和業務發展。在廣發基金平臺支持下,他對做大做強“固收+”業務頗有信心。

01

入行早、成名早

曾剛入行很早,成名也早,圈內朋友遍天下。談及他,大家多數會說一聲,資產配置能力強,擅長“固收+”。熟悉他的人還會添上:厚道、要強、身體素質好。

后兩者,我是見識過的。

十多年前,在一次籃球場上,曾剛和一位精瘦的基金經理搭檔,把對手打得稀里嘩啦。

當時,那位精瘦的搭檔負責運球過人、拉開空擋。而曾剛負責最后“射籃”,幾乎百發百中。

這當然有隊友掩護的功勞,但曾剛確實心理素質過人,無論是面前有幾只手在防守、乃至遮眼和拉拽,他都能手型不變的把籃球投出去,動作協調出手快,幾乎不受干擾。

在投資上,曾剛也是類似的業績表現。

從2001年入行起,他在幾個重大的投資抉擇時刻,都能夠扛住市場情緒的影響,遵循著自己的投資體系,先于市場入場或退出,實現了不少超額收益。

2001年,曾剛從清華大學MBA畢業,入行時加盟的是紅塔證券自營部。當時紅塔集團正值盈利高峰,旗下紅塔證券的投資業務非常有名,他直言自己在那里學到了不少東西,初窺投資門徑。

2003年,曾剛從昆明奔赴上海,加盟漢唐證券的債券業務總部,受到了正規的債券投研鍛煉。2004年,他進入華寶興業基金做宏觀債券研究,2005年后加盟上海電氣集團財務公司(簡稱,電氣財務),正式開啟了投資生涯。他謙遜地表示,自己很幸運,在債券市場不足十萬億時的早期即涉足固收投資。

彼時,電氣財務是市場內前十大的“金主”,手握大量資金,縱橫債券市場和基金投資。曾剛在這個崗位上獨立擔當投資重責,業績出色。

2006年,“馬鋼分離交易可轉債”是為他的經典案例,當時,馬鋼股份發行了市場上第一個“認股權和債券分離交易”的可轉換公司債券。但市場內對這個新產品的前景分歧很大,認購并不踴躍。

面對新品種,曾剛經過認真研究,判斷為大機會來臨,他建議公司拿9000萬元投標,最終中標4100萬,最高浮盈1.3億元,最后馬鋼轉債實際盈利9800萬元。

2008年,曾剛到華富基金出任債券基金經理,隨后幾年,取得了優異的業績。2009年、2010年,他管理的二級債基華富收益增強A年收益率分別達11.87%、14.73%,連續兩年位列同類債券基金前列。

憶及華富的投資經歷,曾剛說把握了“時代”的機會,在資產的輪動中左側關注,攻防有度。當時市場內新出現信用債和浮息債,投資者對其投資價值把握不大,比較謹慎。但勇于嘗鮮的他經過分析,認為勝算很大,遂出重手布局兩類品種。

另外,可轉債雖是老品種,但2008年大跌之后,公募債基幾乎放棄了配置,但機會再次來臨前,曾剛選擇果斷加倉,成為四季報中可轉債配置比例超過10%的兩人之一。

這樣的前瞻判斷,幫助他斬獲了那兩年的行業第一名。

當機遇來臨時,敢于出手、出重手,是曾剛的投資特點之一。

02

“守門員”

在關鍵時敢于出手的曾剛,大部分時候是個低調謹慎的人,他善于在廣泛的大類資產之間做持續跟蹤和選擇,左側買入又左側賣出。

尤其是,在投資標的處于估值高峰時他并不激進,能“撤得下來”,是他的又一個特點。

這就如同他在足球場上擔任的角色,全隊防御的最后一道大關——守門員。

在中科大讀本科時,校足球隊邀請他去試訓,因故放棄了,一直留有遺憾;在清華大學讀碩時,成為清華經管學院足球隊的1號門將,那一年球隊首次進入前八,排在第五。

曾剛有個理論,門將做的好,一定不是最后撲球特別牛,而是要善于溝通、指揮全隊防御。要“喊出來”,帶動全隊從前到后的防御體系。

這個道理在債券基金投資中也特別講的通,成功的風險管理應該是從買入那刻即開始,在早期配置起就持續下功夫。而且,還要善于協調公司內各種積極力量,形成合力。

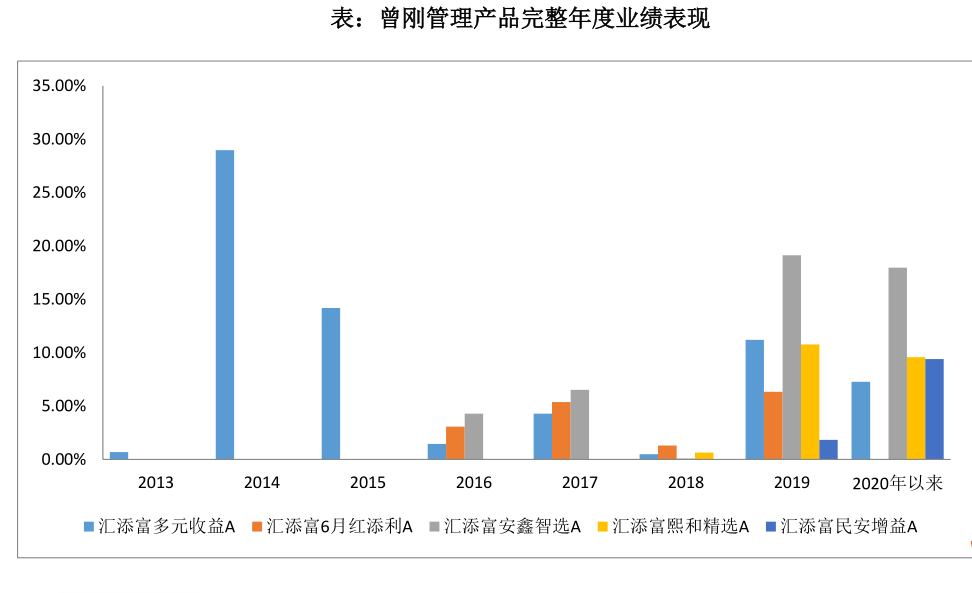

他管理的產品和組合歷經多年,凡經歷了完整年度均獲得正收益。其中,在“固收+”方向上,管理時間最長的是匯添富多元收益,作為一只標準二級債基,曾剛管理整整八年,每個年度都實現了正收益。(見下圖)。

風險提示:基金歷史業績不代表未來表現,市場有風險,投資需謹慎。

曾剛還善于撲點球,在上一家基金公司的足球隊里擔任了八年門將,保持點球大戰“不敗金身”。他曾經給我講過撲點球的要點,聽起來和投資頗有相合之處:

1、撲點球要保持旺盛的氣勢,哪怕面對職業球員,也要敢于出手對抗,讓對方心理發毛。

2、要勤于琢磨,對方心理是什么,要反其道而行之,尤其是當對方心態浮動時,可以更加從容,以逸待勞。

3、要時刻保持心理底層的競技意識,門將的經歷是挺“倒霉”的,總是面對“失敗”,但心口的“氣”不能泄,永遠有爭勝的欲望。

如果把對方換成市場,這幾點道理都講得通:

和市場比拼要始終斗志高昂,關鍵時點要勇于決策;

市場情緒一邊倒時要有“逆勢”的心理,反其道而行之;

基金經理要有調節自身的能力,要能長期保持“有競爭性”的競技狀態,既有合理、冷靜的框架性思維,也有敢干、敢舍的果斷,方有可能保持業績常青。

03

“資產配置多面手”

曾剛是業內少數涉獵過固定收益大多數產品類型的基金經理:從貨幣基金、短期理財基金到一級債基、二級債基、偏債混合,都參與過,也都取得不錯的業績。

在相對全面的能力基礎上,曾剛管理基金的特點是,緊密跟蹤各個大類資產和不同板塊的變化趨勢,觀察邏輯的內在變化,進而實施合理的資產配置。

他直言,做投資配置有三個層次。

第一個層次是資產配置:

在資產配置層面,基金經理要善于尋找市場中期的內在邏輯,順勢配置,定期做橫向比較,跟蹤評估。

第二個層次是確定每類資產的策略主線:

這是投資管理的中觀層面,類似于股票投資中的風格判斷與行業選擇。同一資產類別也有不同的策略安排,比如轉債投資就有強股性、股性、平衡性、偏債性和低于面值的博弈策略。

根據不同時期的市場風格,選定每類資產的策略主線也非常重要,要保持策略的思維寬度。

第三個層次是個股、個券的精選:

曾剛認為,多資產(“固收+”)的投資著眼于多資產類別的均衡發展,個股、個券要更多借助公司投研團隊的貢獻。而廣發基金的投研架構扁平,各部門之間業務探討透明度高,權益方面的研究支持非常充分,他對做好這方面投資也很有信心。

04

“守正出奇”

談起曾剛,第三方研究機構歸納其特點是守正出奇、攻守兼備。

所謂守正,就是日常投資中,穩健類資產要保持相對大比例的基礎配置,同時資產中線輪轉應該保持一類甚至兩三類的資產有向上彈性。

布局穩健,均衡有效,這是正道。

而出奇,則意味著對于有機會的資產,要在系統完整的投資框架下去合理配置,爭取適度的配置,打開向上收益率的空間。

曾剛自言,守正的思維在他入行時即已種下,這也是他自己早年親身經歷后刻下的基因。

在曾剛職業生涯早年,他曾做過北京和海口商品交易所的“紅馬甲”,見證了中國期貨草莽時代的大起大落。

當年的商品交易所的保證金是3%(即杠桿可放大到33倍),交易品種時而有幾個月幾十倍的瘋漲紀錄。暴漲暴跌之間,他親眼目睹一些客戶轉瞬間資產翻番,也有客戶的賬戶在短時間內損失殆盡。

印象最深的是,其中一位出身大國企的客戶,派駐非洲干了三年,結果把出國所得的一百多萬放到期市博弈,三個月就沒了。這是上個世紀九十年代,上百萬約略等于現在大幾千萬。

這種極高的風險波動讓他深刻理解了風險的本質,亦促使他日后的投資風格始終偏向謹慎。

05

“反思心”

在基金投資中,曾剛尤其重視回顧反思。他會逐月回顧分析自己的組合狀況,并命名之為“業績檢視機制”。

在他的投資框架中,業績檢視機制是非常重要的一環:逐月的回看組合,分析管理是否偏離預定目標,并進行嚴格的績效歸因。

曾剛認為,嚴格的績效歸因能幫助基金經理不斷反思,這點非常重要。它可以提醒基金經理,市場一定不是你能永遠準確預判的,要敬畏市場。

在反思中,曾剛尤其觀察組合有無極端下行風險,是為檢視機制中重要的任務。

為了回避人性的一些弱點,曾剛會有意識的設置閾值,當產品收益率達到預定回撤的一半時,就啟動組合的臨時檢視機制。

另外,他傾向于對個股個券設置一定比例的觀察線、止損線。當個別品種遭遇明顯回撤時,主動操作,控制組合整體波動。

06

“借力平臺”

曾剛在廣發基金任職混合資產投資部總經理,他對這個團隊的未來打法和策略是如何設想的?

曾剛認為,混合資產的投資團隊必須由不同知識背景的人才構成。因為這是多資產、多策略的投資項目,僅僅依靠基金經理個人專長遠遠不夠,需要依靠團隊協同。

廣發基金的混合資產團隊中,既有做債券出身的基金經理,也有做股票研究出身的基金經理,大家從自己專長的角度看市場,充分討論、比較各市場的優劣,之后再圍繞著產品定位目標去做投資,更有可能取得比較好的效果。而在公司層面,廣發基金構建的是扁平化、平臺化的架構,呈現多元、開放、包容的文化氛圍,混合資產投資團隊能從其他投研團隊獲得高效的研究支持,可以做很多非常有意義的事情。

其二,團隊有被市場熟知的明星基金經理,得到了機構和渠道的認可。目前,旗下基金經理管理著3只有績優業績的拳頭品種(指廣發聚鑫、廣發趨勢優選以及廣發恒隆),風格清晰穩定,有非常好的口碑。

其三,在資管凈值化轉型的大背景下,“固收+”產品迎來較好的發展期,來自于銀行零售渠道和電商平臺的理財替代型需求是當前最大的增量。

曾剛介紹,穩定的收益目標定位、較低的波動是廣發基金“固收+”產品的特色標簽。混合資產投資團隊會持續思考實現這一目標的體系化路徑,兼收并蓄,勇于嘗試新的思路,為客戶實現長期的穩健回報而努力。

以上內容不構成投資建議,請獨立判斷與決策。市場有風險,投資需謹慎。

4月30日(星期五)19:00,曾剛將為大家帶來一場名為“論市場漲跌之勢,聊股債攻守之道”的主題直播,敬請關注。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144