房企盈利空間下行壓力或將長期存在

編者的話:自2019年行業利潤增長拐點得到確認,疊加疫情對房企施工及竣工交付節奏的影響,2020年行業營收及利潤增速進一步放緩。同時,隨著高地價項目和資本化利息步入結算期,推高營業成本、行業整體的利潤空間受到擠壓,利潤率水平延續下行趨勢且降幅明顯擴大。總體而言,在土地成本上升和政策調控持續的背景下,行業利潤空間和企業盈利指標的下行壓力或將長期存在。

營收及利潤規模增長受到擠壓,2020年增速進一步放緩

2018年以來,中國房地產行業在“房住不炒”政策主基調下,整體規模增速明顯放緩。隨著銷售增速的放緩,近年規模房企的結算規模受到影響。同時,疊加部分房企前期高地價項目進入結算,利潤空間受到擠壓,行業利潤增速拐點已在2019年得到確認。

2020年,疫情給企業開工復工、交樓結算的節奏以及運營管理都帶來嚴峻的挑戰,營收和利潤壓力倍增。從截至目前已披露年報的66家行業典型上市房企的營收和利潤規模來看,2020年整體的營業收入為45429億元,營收增速的中位值為18.4%,較2019年的28.7%下降10.3個百分點。整體營業成本33706億元,增速放緩幅度明顯小于營收。

在營業收入和營業成本增速不匹配的擠壓下,行業毛利潤規模增速表現出更為明顯的下降趨勢。2020年,66家行業典型上市房企實現毛利潤總規模11722億元、歸母公司凈利潤4297億元,毛利潤增速和歸母公司凈利潤增速的中位值分別為3.1%和5.6%,較2019年的23.6%和19.4%進一步明顯下滑。

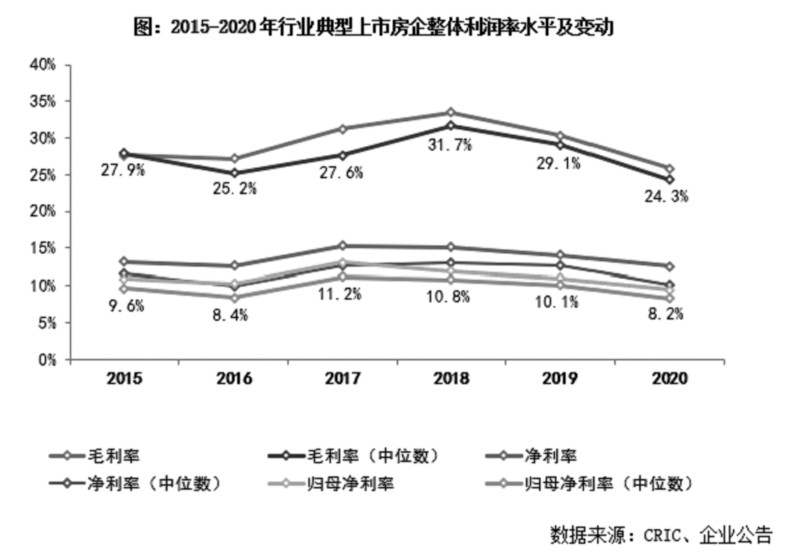

盈利指標持續下行,逾7成典型房企毛利率、凈利率雙降

從利潤率指標來看,近年來行業整體盈利能力面臨下行壓力。2020年,66家行業典型上市房企整體的毛利率、凈利率以及歸母凈利率水平均延續下滑趨勢,且降幅較2019年進一步擴大。其中,毛利率指標降幅最大,2020年毛利率中位值同比降低4.8個百分點至24.3%。凈利率和歸母公司凈利率的中位值也分別降低2.6和1.9個百分點至10%和8.2%。與歷年相比,凈利率指標已降至2016年的水平,歸母凈利率則是2015年以來的最低水平。

在當前的行業競爭格局下,房企面臨融資端資金收緊、投資端拿地成本提升以及銷售端熱點城市限價等多重挑戰,利潤空間和盈利水平持續受到擠壓。具體來看,2020年在66家行業典型上市房企中,絕大部分企業的利潤率水平呈不同程度的下行。其中,毛利率、歸母公司凈利率下行的房企分別達到62家和51家,毛利率和歸母公司凈利率雙降的房企達到47家,占比逾7成。

高地價項目、資本化利息進入結算,擠壓利潤空間

總體而言,2020年行業營收及利潤增速進一步放緩、多數規模房企利潤率水平顯著下降主要有以下幾大方面原因:其一,近年來土地市場競爭加劇、土地成本上升,2020年不少房企前期獲取的高地價項目進入結算,對企業利潤空間的影響較為顯著。如招商、金茂2020年受部分高成本項目進入結算的影響,毛利率分別降低6個和9.3個百分點。同時,2020年內招商和金茂分別計提減值31億元和43.7億元,凈利率和歸母公司凈利率也均有不同程度的下降。其二,2018年以來房企的利息資本化處理,對營收及利潤率的滯后性影響開始顯現。在近年融資監管加強、融資渠道收緊的行業背景下,面對不斷提升的融資成本,多數房企調高利息資本化率,以優化當期利潤指標。但2020年以來隨著這部分項目進入竣工結算,融資利息計入營業成本后導致項目的利潤率水平下行。其三,目前“房住不炒”調控基調企穩,一二線熱點城市限價政策直接抑制市場價格上揚,且短期內政策難有放松。對于重點布局一二線城市或是前兩年在熱點城市高價拿地的部分房企而言,地塊的獲利比會明顯低于企業自身預期,項目盈利空間受限。其四,2020年特別是上半年在疫情的影響下,房地產行業整體的開工復工、竣工及項目交付結算的進度普遍延緩,影響到多數企業全年營收及利潤規模的確認。 克而瑞地產研究

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144