2月地產股活躍度反彈,今年估值有修復空間

2月末“兩集中”供地政策落地,市場情緒認為利好房地產市場長遠穩定的發展,地產股尤其頭部企業迎來一波漲勢行情,其中新城、時代中國、華潤置地、萬科領漲,呈跌勢企業僅一家。一直以來,房地產市場規模與市值表現背離,且房地產行業受政策影響較為明顯,估值常年保持低位,2021年2月克而瑞內房股領先指數估值平穩,大盤走勢上行,估值待進一步修復。

2月末地產板塊交易活躍度反彈,指數表現回升

2月,港股地產板塊恒生地產建筑業指數的成交額占恒生綜合行業總成交額之比月均值較上月持平,月末占比呈反彈趨勢。2月周均值6.1%,低于2018年至今的歷史均值12.0%,較上月持平。

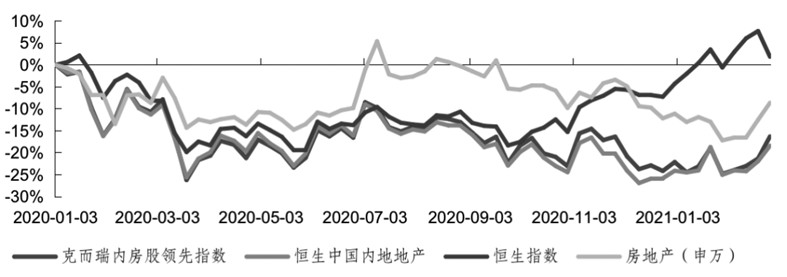

克而瑞內房股領先指數2月走勢上行,整體仍不及大盤,周成交額占樣本比下降。自2021年1月1日至2月末,克而瑞內房股領先指數跌幅16.3%,同期恒生中國內地地產指數跌幅18.4%。恒生指數漲幅1.9%,房地產(申萬)板塊跌幅8.6%。單從2月份表現來看,恒生指數上漲0.3%,克而瑞內房股領先指數上漲10.6%,恒生中國內地地產指數上漲7.9%,房地產(申萬)板塊上漲9.7%。

2月,克而瑞內房股領先指數成交額占香港地產股大樣本的成交額比值總體較上月有所回落。2月,該指數成交額占比周均值81.7%,低于歷史均值83.2%,低于上月周均值87.3%。

受政策及大市影響,整體估值平穩

2021年2月,克而瑞內房股領先指數估值平穩,大盤走勢上行,指數相對恒指PE繼續走低。2021年2月,相對恒指成分股的PE周均值為-60.4%,低于上月相對PE周均值-60.0%,低于2020年全年相對PE周均值-40.2%。

2021年2月,克而瑞內房股領先指數成分股整體PE周均值為7.14,高于上月周均值6.97,低于2020年全年周均值7.30。恒指成分股2021年2月整體PE周均值為18.07,高于上月周均值17.43,高于2020年全年的周均值12.49。

2021年2月,克而瑞內房股領先指數成分股相對香港地產股大樣本整體PE進一步回升。2月該相對PE周均值為-1.8%,高于上周均值-4.7%,低于2020年周均值-1.5%。香港地產股大樣本2月整體PE周均值為7.27,低于上月周均值7.32,低于2020年至今周均值7.42。

17家上市房企市值低于2020年末

TOP200房企中,A+H股上市房企數量共有88家,我們對88家上市房企市值統計,以最新匯率計算,截至2月28日,88家A+H股上市房企市值總額約為3.8萬億元,較2020年12月31日收盤,市值總額增加2161億元。整體市值有所回升。

從市值變化凈值來看,2020年末,88家A+H股上市房企中,有64家房企市值低于2019年末,占比超過七成。進入2021年,受“兩集中”等政策影響,上市房企估值有所回升,2月末,88家A+H股上市房企市值低于2020年末的僅17家,但仍有34家較2019年末市值有所下降。從個股來看,2021年年初兩個月市值下降最大的為碧桂園,較2020年末減少235.8億元。

從2021年初2個月股價漲跌幅來看,88家上市房企平均漲幅為3.5%,其中最大漲幅為銀城國際,前2個月上漲了37%,最大跌幅則為明發集團,前2個月跌幅達61.3%。

整體來看,房地產行業市值與銷售規模背離。克而瑞數據顯示,2020年百強房企全口徑銷售金額達到13萬億元,同比增12.4%,而TOP200有88家上市房企,2020年末市值總額僅為約3.8萬億元,較2019年末縮水近7000億元。

2020年受到疫情沖擊,整體港股地產板塊活躍度較低,克而瑞內房股領先指數走勢全年下行近兩成,指數估值方面,年初受疫情沖擊有所震蕩,后趨于平穩,但相對恒指和香港地產股大樣本整體PE、PB折減持續走低。

2021年初,房地產行業從政策端、土地端、銷售端和金融端等各個方面都朝著更加穩健的方向發展,行業安全性也有所提升,疊加前期的跌幅,以及地產股的高股息,使其成為了較好的防守型投資選擇,因此地產板塊熱度有所回升,指數走勢反彈,估值逐步修復,2021年指數表現可期。

香港克而瑞證券有限公司分析師 孫楊

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144