紅線后房企投資收斂聚焦,路徑有何不同?

自去年“三道紅線”政策落地以來(lái),對(duì)房企在投融資工作造成巨大影響。百?gòu)?qiáng)房企投資意愿、力度大幅下降,收斂聚焦成為共識(shí)。此背景下,各檔位房企投資表現(xiàn)如何?城市選擇路徑又有何差別?

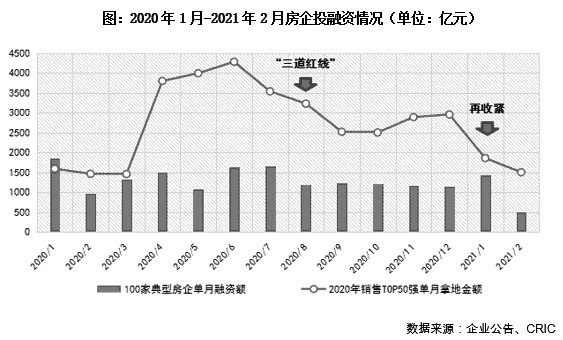

紅線后投資額持續(xù)走低,紅、橙檔房企投資降幅超50%

從2020年9月至2021年2月企業(yè)的投融資表現(xiàn)來(lái)看,“三道紅線”政策對(duì)企業(yè)的融資端和投資端均有較大影響:融資端,紅線后房企融資額持續(xù)低迷,近半年來(lái)有5個(gè)月融資額同比下滑。2021年2月房企融資額創(chuàng)2017年3月以來(lái)新低,僅有504億元。投資端收緊更為顯著,去年9月以來(lái)銷售TOP50房企投資金額持續(xù)下滑。

“三道紅線”按照現(xiàn)金短債比、凈利潤(rùn)率、扣除預(yù)收之后的資產(chǎn)負(fù)債率把房企劃分為紅、橙、黃、綠四個(gè)不同檔位,對(duì)未來(lái)有息負(fù)債增速有不同限制。

其中紅、橙兩檔房企有息負(fù)債規(guī)模分別新增0%和5%,故投資收緊的表現(xiàn)最為明顯,紅線后投資力度分別下降51%和57%。

而黃、綠兩檔房企有息負(fù)債規(guī)模增速分別為10%和15%,相對(duì)而言新增融資的空間較大,因此投資并未明顯收縮,尤其是綠檔房企的投資力度較政策出臺(tái)前上升24%。

近六成黃、綠檔房企投資集中在去年四季度,2021年伊始整體投資降至低位

在投資走弱的背景下,除各檔房企納儲(chǔ)分化之外,同檔位房企投資節(jié)奏也不盡相同。

從50家重點(diǎn)監(jiān)測(cè)房企月度投資金額走勢(shì)來(lái)看,紅、橙檔房企在8月后投資力度顯著下滑,僅有少數(shù)國(guó)企投資保持穩(wěn)定;而黃、綠檔位房企僅四成受到政策影響較大,投資力度明顯下調(diào),多數(shù)房企仍然保持既有的投資鋪排計(jì)劃。若將單月拿地金額與全年平均值相比,近六成黃、綠檔房企投資集中在去年四季度。其中綠檔房企自2020年8月份后投資一路攀高,全年平均投資力度在12月達(dá)到最高峰。由此可見在其他房企受政策影響收斂拿地后,綠色房企快速抓住了投資窗口期,趁機(jī)大力納儲(chǔ)。但進(jìn)入2021年后,綠檔房企投資額同樣出現(xiàn)斷崖式下跌,一方面是受到春節(jié)假期及城市供地節(jié)奏的影響,另一方面在去年四季度加倉(cāng)后,綠檔房企有意調(diào)整自身投資節(jié)奏。

投資收斂之下全國(guó)化規(guī)模房企聚焦一二線城市,區(qū)域深耕型房企精準(zhǔn)布局三四線城市

從部分典型房企在紅線政策前后的投資集中度、布局情況來(lái)看,雖然聚焦、深耕是房企目前的主要策略,但不同類型的房企聚焦方式有所不同。

整體來(lái)看,已經(jīng)實(shí)現(xiàn)了全國(guó)化布局的房企資金實(shí)力更為雄厚,在整體投資收緊的情況下,均選擇聚焦一二線城市,提高優(yōu)質(zhì)土儲(chǔ)的結(jié)構(gòu)性占比。以綠地為例,在紅線政策出臺(tái)前,綠地平均每月投資金額在百億元以上,拿地分布40多個(gè)二三線城市;而自9月份以后平均月度投資額降至30億元左右,拿地城市也驟減至19個(gè)。從城市分布上來(lái)看,9月份以后綠地的投資金額集中在南昌、西安、南寧等二線城市,以及鹽城、張家港、湖州這樣的熱點(diǎn)三四線城市,整體而言紅線后投資策略向核心城市聚集。

此外,諸如華潤(rùn)、金地、龍湖等房企,在紅線政策發(fā)布后拿地?cái)?shù)量均有所下降,但更注重核心城市的土地儲(chǔ)備。華潤(rùn)紅線前在北京的投資金額占總投資額的24%,紅線后在深圳、北京拿地金額分別占16%和8%,持續(xù)重倉(cāng)一線城市。

仍有部分黃綠房企投資擴(kuò)張,主要集中長(zhǎng)三角優(yōu)質(zhì)二三線城市

相比之下,黃、綠檔房企投資靈活性更大,去年9月份以來(lái)僅有四成左右的企業(yè)在政策影響下收斂了投資,剩余的六成企業(yè)仍保持勻速投資節(jié)奏,或年末增大力度,或逆市積極納儲(chǔ)。從城市選擇角度來(lái)看,策略多為加倉(cāng)長(zhǎng)三角的二三線城市以及穩(wěn)固自身大本營(yíng)土儲(chǔ)。

從布局變化上來(lái)看,華宇一方面在深耕區(qū)域加碼,另一方面則伺機(jī)在省會(huì)城市補(bǔ)倉(cāng):紅線前華宇投資前五的城市以長(zhǎng)三角為主,包含常州、溫州等三四線城市,但紅線政策發(fā)布后,華宇投資TOP5的城市變?yōu)槲靼病⒛暇⒅貞c、沈陽(yáng)和成都五個(gè)二線城市,其中重慶、成都是華宇的深耕區(qū)域。招商蛇口則大力加碼長(zhǎng)三角核心城市,紅線前招商蛇口投資前10的城市中,有5個(gè)來(lái)自長(zhǎng)三角,占比金額合計(jì)約39%,紅線后仍有5個(gè)長(zhǎng)三角城市位列招商拿地金額TOP10,合計(jì)占比約為46%,提升7個(gè)百分點(diǎn),其中南京、上海和杭州分列前三。可以看出,招商蛇口作為全國(guó)化布局的房企,三道紅線政策后在長(zhǎng)三角的三大核心城市積極投資,深耕長(zhǎng)三角意圖強(qiáng)烈。

綜合而言,黃、綠色檔位的房企得益于財(cái)務(wù)穩(wěn)健性相對(duì)更強(qiáng),獲得了一定的投資機(jī)遇,雖然部分國(guó)企、央企保持了積極的投資勢(shì)態(tài),但拿地收斂、聚焦仍然是主流趨勢(shì)。

不同房企選擇的聚焦路徑不盡相同,對(duì)于全國(guó)化的大型規(guī)模房企來(lái)說(shuō),保持聚焦一二線城市,持續(xù)優(yōu)化土儲(chǔ)的結(jié)構(gòu),說(shuō)明大部分龍頭房企還是更加看好一二線城市未來(lái)前景;而對(duì)于區(qū)域深耕型的中小房企而言,目前加入一二線城市投資門檻相對(duì)較高,保持深耕、吃透市場(chǎng)或是更好的選擇。

克而瑞地產(chǎn)研究

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來(lái)源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來(lái)源為“大眾證券報(bào)”。

- 廣告/合作熱線:025-86256149

- 舉報(bào)/服務(wù)熱線:025-86256144