漢朔科技今日申購,深度解析門店數字化龍頭的全球競爭力

2月28日,市占率長期居全球前三、國內第一的門店數字化龍頭漢朔科技(301275)開啟申購,發行價格27.50元/股,發行市盈率17.14倍,低于中證指數行業平均靜態市盈率43.85倍,引發了市場的廣泛關注。

作為A股中獨有的電子價簽類門店數字化綜合解決方案業務的稀缺上市公司標的,它是靠怎樣的科技實力成為細分賽道“隱形冠軍”的呢?

欲要一探究竟,首先就要明白面對變化莫測的市場,什么樣的企業才能長期立足?

縱觀蘋果、華為、貴州茅臺、長江電力、寧德時代、可口可樂等不同行業的標桿企業的經歷,我們就會發現——龍頭企業強者恒強。

這主要系行業龍頭通常在其所屬行業中占據著主導地位,具有顯著的競爭優勢,可以用于不斷地鞏固其領導地位。在行業順周期中,龍頭企業憑借其突出的市場地位、產品競爭優勢、品牌影響力往往能夠吸引更多的客戶,更快地擴大市場份額;逆周期中,龍頭企業憑借成熟的業務模式、規模化優勢、完善的產業鏈布局和強大的供應鏈管理能力、穩固的下游客戶合作,也能夠更好地應對市場變化和風險,甚至實現逆勢增長,彰顯出發展韌性。

由其他行業龍頭發展路徑和上市后表現得以窺見,漢朔科技作為門店數字化龍頭,上市后其業務發展和市場表現的確定性和成長性都較高。

第一,市占率長期居全球前三,客戶優勢明顯

漢朔科技的電子價簽市占率長期位居全球前三、國內第一。市場份額是衡量企業價值的一個關鍵考量因素。行業龍頭通常在其所屬的市場中占據較大份額,有著強大的品牌影響力,市場對其產品或服務有著較高的信任度和忠誠度。例如,蘋果手機用戶粘性極強,這種用戶粘性有助于蘋果公司保持市場份額,并在產業鏈中占據優勢地位。

在門店數字化領域中更是如此,零售行業數字化建設呈現自上而下、自總部向門店推動的特征,因此,漢朔科技充分結合零售行業集中度與數字化滲透率等特征,制定了聚焦優質大客戶的經營戰略。包括歐尚(Auchan)、阿霍德?德爾海茲(Ahold)、奧樂齊(Aldi)、華潤萬家、多點集團等國內外零售頭部企業均與漢朔科技建立了長期穩固的合作關系,多次榮獲歐尚、物美等大客戶評選的最佳合作伙伴獎項。

穩定、優質的客戶資源為漢朔科技業績持續增長夯實了根基,憑借著豐富的客戶資源,漢朔科技的存量客戶方面客戶采購訂單滾動積累,將持續帶動收入持續增長;同時,當客戶的電子價簽進入存量替換期,還會進一步形成換新采購需求,進一步催動漢朔科技業績成長;此外,漢朔科技還可以形成大客戶廣告投放規模效應,驅動公司取得更多的新增客戶和市場份額。在后續實現存量客戶價值的持續挖掘與新客戶資源的全面拓展,為未來經營業績的長期可持續增長奠定了堅實的基礎。

第二,全球化業務布局顯著

龍頭企業往往擁有全球化的視野、廣泛的市場渠道和高效的營銷體系,能夠迅速將產品推向全球市場,使龍頭企業獲取更寬廣的發展空間。這一點,在漢朔科技身上也得到了充分詮釋,電子價簽在國內應用較晚,在歐洲市場則較為成熟,基于市場情況,較早實施了“走出去”戰略,依靠突出的產品性能、交付效率和技術服務優勢,漢朔科技在出海后迅速占據優勢,深受全球客戶認可,服務了全球超過50個國家和地區的超400家客戶,全球業務布局取得顯著成就。

漢朔的競爭對手主要為海外巨頭,在其優勢的歐洲市場,漢朔都可以取得較高市場份額,證明了漢朔技術、產品、品牌、戰略布局、商業模式的成功。目前漢朔科技不僅在歐洲市場取得突出成就,在澳洲、美洲等新興市場也取得積極進展,新增市場對公司主營業務收入增長的貢獻度不斷提升。隨著全球新興市場、亞洲市場的崛起,漢朔有著相較于競爭對手更大的成長空間。

第三,產業鏈的核心“鏈主”地位

龍頭企業的另一大優勢在于其強大的產業鏈帶動能力,通過產業鏈上下游的有效整合,可以構建起高效、協同的供應鏈體系,憑借完善的產業鏈布局和強大的供應鏈管理能力,能夠更好地應對市場變化和風險。

電子價簽供應鏈高度集中在國內,產業鏈條中無論是上游電子紙膜片廠商元太科技還是中游電子紙顯示模組清越科技等主要都是中國企業,這使得漢朔科技相較于競爭對手而言,供應鏈優勢明顯,在未來全球市場競爭中更具有競爭力。

不僅如此,觀察蘋果、比亞迪等企業,終端廠商議價能力強,話語權頗高,電子價簽行業為“高寡占”型行業,上游、中游對終端廠商較為依賴,同時,零售行業具有自上而下的特征,漢朔科技聚焦大客戶的商業策略,使其獲得了豐富的全球零售大客戶資源,公司在整個行業中占據了核心地位,對上下游的影響舉足輕重。

在資本全球化、產業分工國際化的今天,蘋果公司創造的產業奇跡值得借鑒,在蘋果的產業鏈條上,分布著材料采購、技術采購、代工、應用開發、運營商分銷等多種產業的千萬家企業,這讓蘋果自身獲得產業優勢的同時,其供應商也能夠借助蘋果的高成長和資質認可度,實現技術提升和規模擴大。上市后,漢朔科技有望發揮龍頭的產業鏈帶動作用,在自身更進一步發展的同時,推動整個產業鏈條的技術升級和進步。

第四,獨一檔的技術能力

全球領先的市場份額和較強的產業鏈話語權,都離不開核心競爭力——技術。龍頭企業在所屬領域的技術創新方面通常處于領先地位,產品或服務具有更高的附加值,同時經過長期的研發創新,龍頭企業擁有眾多先進的技術和專利,技術護城河深厚,掌握著行業技術話語權,影響著行業發展。例如,華為在通信技術領域,英偉達在AI硬件領域,不僅都占據著領導地位,還引領著行業的發展方向。

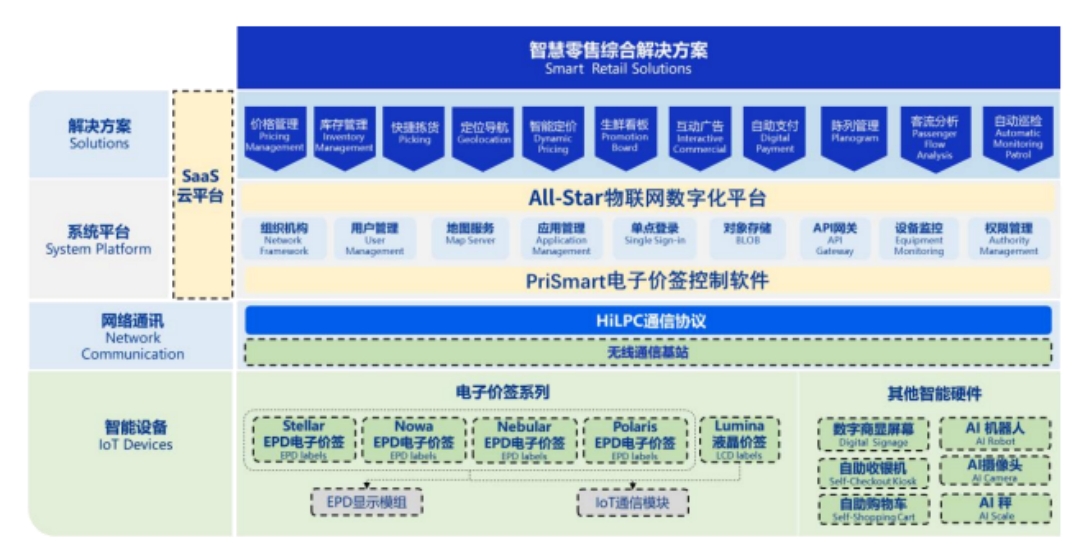

作為零售門店數字化解決方案龍頭企業,漢朔科技擁有著行業技術領域的制高點。截至2024年6月30日,公司已取得授權的境內外發明專利合計116項(含境外發明專利48項,境內發明專利68項)、實用新型專利73項,并已成為中國通信標準化協會、全國信息技術標準化技術委員會的會員機構,具備較強的行業技術話語權。目前,漢朔科技已圍繞核心的自研HiLPC(高密度低功耗)通信協議,構建了電子價簽完善的軟硬件核心技術體系。

技術創新亦不斷推動公司產品迭代創新,強化競爭優勢。自2013年以來,漢朔科技始終走在創新的前沿。公司已成功推出了多個系列總計超過40款電子價簽產品,并發布了超過20個系統版本的迭代升級,在滿足客戶從基本功能到高級特性全范圍需求的同時,極大地提升了產品的用戶體驗和穩定性。以其核心產品Nebular系列為例,在并發量、價簽商品匹配時間、大規模更新速度等多個性能指標上均優于競品。

公司于2020年、2023年先后推出電子價簽Nebular與Polaris,進一步鞏固了公司對同行業競品的產品力競爭優勢。自推出以來,Nebular、Polaris獲得市場客戶的廣泛認可,2020-2023年,公司Nebular產品銷售收入從1,028.81萬元增長至208,312.80萬元,復合增長率達到487.21%;Polaris上線當年收入不足1,000萬元,而在2024年1-6月銷售收入已快速增長至30,208.86萬元。

第五,盈利能力持續強大

強大的資金實力也是龍頭企業的重要特征之一。龍頭企業往往有著出色的盈利能力和穩定的業績增長,能夠支持企業的擴張和發展。

2021年至2023年,漢朔科技的營收分別為16.13億元、28.62億元和37.75億元,復合年增長率為52.99%。2023年,漢朔科技的凈利潤為6.78億元,較2022年的2.08億元增長約226.22%。2024年公司營業收入和凈利潤分別為44.86億元、7.10億元,保持了良好的增長態勢。

在收入增幅步入穩健的同時,漢朔科技毛利率和盈利持續增加。2021年至2023年,公司的綜合毛利率分別為22.72%、20.04%和33.18%,2023年度毛利率大幅提升;公司凈利潤分別為-0.07億元、2.08億元、6.78億元,2021年還處于虧損狀態,2023年已實現近6.78億元的利潤。

2024年漢朔科技盈利質量持續提升,上半年公司綜合毛利率達到37.25%,呈現出顯著提升,超過2023年全年毛利率水平。

值得一提的是,漢朔科技報告期內的主要新增客戶收入預計將在2024-2026年逐步釋放,業績確定性強。

第六,業務邊界持續擴展

龍頭企業通常具備卓越的管理團隊和優秀的人才儲備。管理團隊敏銳的市場洞察力和戰略決策能力,為企業發展撥云見霧,優秀的人才儲備則為企業的持續發展提供了有力保障。

隨著零售企業數智化能力提升,更全面的零售數字化解決方案成為零售行業的數字化發展趨勢,零售數字化解決方案涉及物聯網無線通信技術和各類智能軟硬件產品的研發和應用,需要全面的核心技術體系作為支撐。

對此,漢朔科技進行了前瞻性的布局,公司打造了一支專業過硬、人員穩定且結構合理的研發團隊,職能覆蓋通信協議設計、核心算法、嵌入式軟件、系統軟件、結構/平面設計、電路設計、SaaS運維、AI產品等方面。

強大的研發隊伍為公司產品與技術創新奠定了深厚基礎。近年來公司圍繞電子價簽物聯網系統構建了完善的軟硬件核心技術體系,成功在電子價簽之外,進一步將業務拓展到配件及其他智能硬件以及軟件、SaaS及技術服務,進而構建了完整的智慧零售綜合解決方案體系,形成強勁的競爭壁壘和長期的競爭優勢。

不僅如此,在聚焦零售領域核心競爭力的同時,漢朔科技持續關注對多元場景的拓展和延伸,并逐步將基于無線通信技術和智能軟硬件產品的核心能力復制到智慧辦公、智能制造、智慧餐飲、物流倉儲等多元業態領域中,且在多個業態內都已成功實現項目驗證。隨著漢朔科技產品創新加速和技術的產業化落地,公司或將由智慧零售為起步,實現全場景產業協同,構筑更為廣闊的智慧生態。

綜上,對于投資者而言,龍頭股通常代表著某個行業或板塊中最具實力、最具競爭力的企業。 特別是在高成長的科技賽道中更是如此,龍頭企業不僅因其領先地位,更容易獲得政策、資金、人才等資源的支持。同時,龍頭企業在技術、人才、渠道、供應鏈、市場份額、品牌建設等方面具有優勢,更能抓住市場機遇,實現快速發展。

反映在市場行情上,首先,就是龍頭股具有較高的安全性。由于其在行業中的優勢地位和穩定的業績,相對來說風險較小。其次,就是會受到市場資金的青睞,往往是一個板塊中走勢最強的股票,它代表著這個周期內最強的市場合力。 再者,龍頭股有著業績支撐,成長性明確,在股票市場中具有穩定增長潛力和較高回報,具有長期投資價值。特別是目前A股市場尚未有與漢朔科技業務一致的可比公司,這更使其具有獨一無二的稀缺性投資價值。

由此得見,漢朔科技作為門店數字化龍頭,上市后其業務發展和市場表現的確定性和成長性均較高。一鳴

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144