透視青島銀行:數千萬債權處置“僵局”,財報三大隱憂浮現

近日,青島銀行(002948.SZ)擬在資產處置平臺公開轉讓一筆數千萬級債權引起關注,該債權曾在10月份遭遇流拍,而其背后涉及的向原股東追債“難”暴露了青島銀行在曾經貸款業務中的疏漏。

證券之星注意到,青島銀行尋求處置債權的背后或受到經營壓力的影響,該行此前披露的2024年第三季度財報顯示,盡管在營業收入和凈利潤上實現了一定程度的增長,但仍面臨諸多問題。

其中凈息差持續收窄,利息收入增長面臨瓶頸;中間業務收入增長乏力,手續費及傭金凈收入同比下降;加之資產質量雖在不良貸款率上有所改善,但可疑類貸款遷徙率大幅攀升,也為該行資產質量穩定性帶來了考驗。

特殊債權處置之困

證券之星注意到,青島銀行債權處置風波由來已久。主要圍繞一筆7100萬元的貸款難以收回,選擇降價轉讓債權或是無奈之舉,而欠債人的身份較為特殊,系其原第九大股東山東三利源經貿有限公司。

回溯至2021年2月,青島銀行向山東三利源發放這筆貸款,約定到期日為2024年2月23 日,抵押物是兩處房產。然而,僅僅過去一年半,山東三利源便無力償還。青島銀行迅速采取法律行動,起訴后勝訴并申請執行,法院裁定拍賣抵押房產。

但事與愿違,拍賣進程受阻,先是遭遇案外人提出執行異議,直接導致暫緩拍賣,隨后進入債權轉讓環節,卻又因種種緣由不得不降價處理。

這一債權處置困境引發諸多質疑。一方面,市場對抵押品評估的合理性存疑,據安居客房價數據估算,用作抵押的房產實際價值區間與當時銀行給出的評估凈值偏差較大。

另一方面,內部貸款管理流程備受拷問,向自家股東發放如此大額貸款,前期盡職調查是否到位?對股東經營、財務狀況以及還款能力的預判為何出現偏差?這不僅關系到這筆貸款能否收回,更關乎銀行內部風控體系的嚴謹性。

而隨著債權處置僵局延續,青島銀行不僅面臨資金損失風險,其聲譽也在資本市場蒙上陰影,后續如何完善貸款管理、化解不良債權,成為亟待解決的關鍵難題。

利息收入遇瓶頸、中收承壓

根據青島銀行10月28日發布的第三季度報告,2024年前三季度,該行實現營業收入104.86億元,同比增長8.14%;歸屬于母公司股東的凈利潤為34.55億元,同比增長15.60%。

然而,從利息收入來看,2024年前三季度,該行的利息凈收入為72.67億元,同比增長5.58%,增速放緩。

證券之星注意到,光大證券針對青島銀行三季報發布研報顯示,該行1-3Q24凈息差為1.75%,環比上半年收窄2bp,測算數據顯示,資產端,公司前三季度生息資產收益率為3.88%,較上半年下行3bp;負債端,前三季度付息負債成本率2.15%,較上半年下行3bp。

上述指標變化主要受需求不足背景下新發放貸款定價下行,疊加LPR下調、存量按揭利率調降等因素影響,致青島銀行資產收益率運行承壓。

此外,不僅利息收入增速減緩,青島銀行的非息收入增長也有所放緩,前三季度公司非息收入32億,占營收比重較年中下降2.3pct至31%。

手續費及傭金凈收入方面,根據三季報,2024年前三季度,該行手續費及傭金凈收入12.77億元,同比下降4.56%。

據了解,理財業務在資管新規全面落地、打破剛兌后,客戶對理財產品風險偏好驟變,不少銀行理財銷售難度加大,手續費收入銳減。

尤其是代銷業務同樣面臨挑戰,隨著金融產品線上銷售平臺崛起,第三方代銷機構以低費率、廣品類吸引客戶,青島銀行代銷優勢不再,手續費抽成空間被擠壓。

資產質量現波動

證券之星注意到,截至2024 年9月末,青島銀行的不良貸款率為1.17%,較年初下降了0.01個百分點;撥備覆蓋率為245.71%,較年初提升了19.75個百分點。

在A股42家上市銀行中,按不良率由低到高排列,青島銀行位居第20位;撥備覆蓋率則從高到低位列第25位。

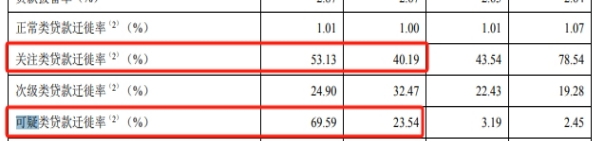

值得注意的是,2023 年末青島銀行可疑類貸款7.12億,占貸款總規模0.24%;2024年9月末該行可疑類貸款降至5.83億,占貸款總規模的0.18%,期內可疑類資產的存量規模下降明顯。

然而,24Q3可疑類貸款遷徙率卻由2023年末的23.54%飆升至69.59%。關注類貸款遷移率也同步提升,雖然整體規模下降,但突增的遷徙率難免引發投資者關注。

需要注意的是,盡管青島銀行撥備覆蓋率有所提升,但關注類、可疑類貸款遷徙率的顯著上升仍需引起重視,需要銀行關注貸款資產質量的變化,并采取適當的風險管理措施。(本文首發證券之星,作者|李朋)

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144