9430萬(wàn)交易支付不足兩成,瀚川智能追債卻陷貨款拖欠“羅生門(mén)”

因能力無(wú)法勝任,瀚川智能(688022.SH)近日免去了何忠道副總經(jīng)理及財(cái)務(wù)總監(jiān)的職務(wù)。處在戰(zhàn)略調(diào)整期的瀚川智能煩心事不斷,除業(yè)績(jī)承壓、高管頻頻變動(dòng)外,瀚川智能近期還因客戶(hù)拖欠超9000萬(wàn)元貨款本金與其對(duì)簿公堂。

證券之星注意到,2021年簽訂的9430萬(wàn)元設(shè)備采購(gòu)合同,江西華立源鋰能科技股份有限公司(下稱(chēng)“華立源”)僅支付了1212.04萬(wàn)元。驗(yàn)收完成至今近兩年里,華立源未按合同約定支付余下貨款。經(jīng)媒體披露,雙方就貨款糾紛各有說(shuō)法,華立源更是曝出了部分貨款由瀚川智能提供、配合瀚川智能提前確認(rèn)收入而進(jìn)行驗(yàn)收等細(xì)節(jié)。雖然瀚川智能也作出了回應(yīng),但交易是否真的另有隱情?目前訴訟懸而未決,孰是孰非仍有待進(jìn)一步論證。

雙方各執(zhí)一詞

上月末,瀚川智能發(fā)布公告稱(chēng),2021年11月,公司與華立源就電池生產(chǎn)線(xiàn)的各個(gè)子系統(tǒng)先后簽署了七份設(shè)備采購(gòu)合同,公司按照合同約定交付了各臺(tái)設(shè)備并提供了質(zhì)保等售后服務(wù),但華立源卻未按照合同約定支付貨款。

據(jù)悉,七份設(shè)備采購(gòu)合同的總金額為9430萬(wàn)元,各份合同第6條“支付條款”均約定,各個(gè)子系統(tǒng)設(shè)備貨款均分四期付清:預(yù)付款,合同生效后7個(gè)工作日內(nèi)支付總金額的30%;預(yù)驗(yàn)收合格后、發(fā)貨前支付總金額的30%;華立源終驗(yàn)收合格后7個(gè)工作日內(nèi)支付總金額的30%;質(zhì)保金,品質(zhì)保證期滿(mǎn)(自華立源終驗(yàn)收合格之日起計(jì)算12個(gè)月)支付總金額的10%的質(zhì)保金。

上述七份采購(gòu)合同簽訂后,瀚川智能陸續(xù)向華立源交付了各子系統(tǒng)設(shè)備,并于2022年12月21日全部通過(guò)了終驗(yàn)收。瀚川智能稱(chēng),電池生產(chǎn)線(xiàn)調(diào)試完成整體投入運(yùn)行后,公司還根據(jù)華立源的要求,結(jié)合生產(chǎn)線(xiàn)整體運(yùn)行狀態(tài)、各子系統(tǒng)對(duì)接配合時(shí)的實(shí)際工況對(duì)部分設(shè)備進(jìn)行了調(diào)整優(yōu)化,確保電池生產(chǎn)線(xiàn)整體正常運(yùn)行。

證券之星注意到,截至瀚川智能提起訴訟之日,華立源合計(jì)僅支付貨款1212.04萬(wàn)元,支付比例僅為12.85%。這意味著,在終驗(yàn)收通過(guò)近兩年時(shí)間里,華立源連三成的預(yù)付款都尚未支付完畢。

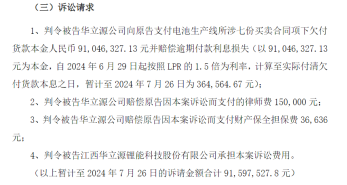

瀚川智能認(rèn)為,公司已經(jīng)履行了交貨義務(wù)并提供了售后質(zhì)保服務(wù),華立源拖延付款的行為構(gòu)成嚴(yán)重違約。除了支付欠付貨款本金9104.63萬(wàn)元之外,華立源還被要求支付逾期付款違約金并賠償瀚川智能維權(quán)的合理支出。至2024年7月26日,上述訴請(qǐng)金額合計(jì)9159.75萬(wàn)元。

但據(jù)媒體披露,華立源與瀚川智能卻有截然不同的說(shuō)辭。梳理華立源內(nèi)部人士向媒體披露的信息,目前已支付的貨款1212.04萬(wàn)元,有部分由瀚川智能提供。瀚川智能想幫華立源墊資做項(xiàng)目,但后續(xù)對(duì)方并沒(méi)有進(jìn)行委托貸款。至于瀚川智能如何得到回報(bào),其表示,有債轉(zhuǎn)股等一些安排。瀚川智能為了提前做銷(xiāo)售收入,還需要公司配合驗(yàn)收。證券之星就上述內(nèi)容向華立源進(jìn)一步了解情況,但截至發(fā)稿未得到回復(fù)。

瀚川智能回應(yīng)疑點(diǎn)

證券之星注意到,對(duì)于華立源所述,瀚川智能也就交易中存在的疑點(diǎn)向媒體進(jìn)行了回應(yīng)。

其一,關(guān)于貨款支付。瀚川智能回應(yīng)稱(chēng),不存在貨款由公司支付的情況,只是在合作初期基于合作關(guān)系為華立源提供了委托貸款,且該筆貸款在2022年9月已經(jīng)收回,相關(guān)委托貸款協(xié)議也相應(yīng)終止了。

瀚川智能工作人員向證券之星表示,不清楚貨款是否由公司支付。關(guān)于提到的債轉(zhuǎn)股協(xié)議,其表示,公司原先是看好華立源公司的發(fā)展,想增資入股,但是為了規(guī)避投資風(fēng)險(xiǎn),且考慮到華立源還在發(fā)展初期,就通過(guò)可轉(zhuǎn)債的形式入股。但后續(xù)華立源的發(fā)展不及預(yù)期,就沒(méi)有行使債轉(zhuǎn)股的權(quán)利。關(guān)于委托貸款,是公司幫助華立源在銀行處取得貸款,再由其進(jìn)行貨款的支付。后來(lái)公司覺(jué)得華立源付款進(jìn)度及未來(lái)前景并不是特別好,就不再給公司做這個(gè)事情了。

其二,華立源預(yù)付款尚未支付完畢,為何雙方仍繼續(xù)合作?這其中又涉及到了確認(rèn)收入、驗(yàn)收是否真實(shí)的問(wèn)題。華立源稱(chēng),是瀚川智能為了提前確認(rèn)收入,需要公司配合。驗(yàn)收時(shí),瀚川智能給出了承諾函,稱(chēng)當(dāng)時(shí)的驗(yàn)收并不作為合格的依據(jù),僅作為對(duì)方財(cái)務(wù)核算的依據(jù)。但瀚川智能向證券之星表示沒(méi)有這回事。其也向媒體披露,華立源為了能快速投產(chǎn)滿(mǎn)足訂單要求,希望公司能夠先提供設(shè)備給他們使用,后續(xù)將按照合同約定及時(shí)支付相應(yīng)貨款,因此設(shè)備快速進(jìn)行了驗(yàn)收。

在此前證券之星與瀚川智能的溝通中,瀚川智能內(nèi)部人士表示,雙方繼續(xù)合作的原因其個(gè)人理解為,當(dāng)初接的訂單是一條整線(xiàn)訂單,由于當(dāng)時(shí)新能源環(huán)境比較卷,公司相當(dāng)于是做的第一條線(xiàn),憑借著做成的案例,后續(xù)才能進(jìn)入到日韓企業(yè)的供應(yīng)商里面,不然后面沒(méi)有案例去做更多的業(yè)務(wù)拓展。

上述人士表示,前期一直在跟對(duì)方協(xié)商款項(xiàng)的事情,現(xiàn)在設(shè)備已經(jīng)安裝,對(duì)方也承諾付款,但進(jìn)度一直很慢。公司也有一些反制措施,如設(shè)備里面的軟件是可以停機(jī)的。

“之前華立源規(guī)模還不是特別大,公司一直找我們協(xié)商說(shuō),先驗(yàn)收了之后,一邊生產(chǎn),他集中現(xiàn)金流一邊再付,但后來(lái)沒(méi)有履約。華立源一、二期廠(chǎng)房建設(shè)完后又開(kāi)始建設(shè)三期廠(chǎng)房,但現(xiàn)在始終不付貨款,我們也覺(jué)得很奇怪。”上述人士說(shuō)道。

官網(wǎng)資料顯示,華立源于2013年成立,是一家生產(chǎn)高性能鋰離子電池及相關(guān)產(chǎn)品的高新技術(shù)企業(yè)。公司規(guī)劃建筑面積約23萬(wàn)平方米,分三期建設(shè)。公司三期工程完成以后,將達(dá)到100億元的生產(chǎn)規(guī)模,爭(zhēng)取2026年在深交所創(chuàng)業(yè)板或上交所科創(chuàng)板掛牌上市。

新能源業(yè)務(wù)承壓

資料顯示,瀚川智能致力于為客戶(hù)提供智能制造整體解決方案,產(chǎn)品主要應(yīng)用于汽車(chē)智能制造、新能源智能制造等領(lǐng)域,包括鋰電池和充換電等裝備。

但瀚川智能近年來(lái)經(jīng)營(yíng)承壓,繼去年首度轉(zhuǎn)虧后,今年繼續(xù)深陷虧損。三季報(bào)顯示,前三季度瀚川智能實(shí)現(xiàn)收入4.67億元,同比下降61.18%;對(duì)應(yīng)歸母凈利潤(rùn)虧損3.14億元,同比下滑1899.71%。值得注意的是,截至第三季度,其未分配利潤(rùn)為-1.62億元,實(shí)收股本為1.76億元,未彌補(bǔ)虧損金額超過(guò)實(shí)收股本總額三分之一。

瀚川智能表示,報(bào)告期內(nèi)公司汽車(chē)裝備業(yè)務(wù)交付量及驗(yàn)收進(jìn)度低于預(yù)期,同時(shí)公司針對(duì)新能源業(yè)務(wù)的電池設(shè)備和充換電設(shè)備進(jìn)行了戰(zhàn)略性調(diào)整,以上導(dǎo)致公司整體收入下降。而利潤(rùn)的大幅下滑則是由于計(jì)提較多的存貨跌價(jià)準(zhǔn)備及信用減值影響,同時(shí)戰(zhàn)略調(diào)整導(dǎo)致的一次性費(fèi)用增加。

數(shù)據(jù)顯示,瀚川智能前三季度確認(rèn)的各項(xiàng)資產(chǎn)減值準(zhǔn)備總額約為1.57億元。其中,因公司對(duì)新能源業(yè)務(wù)戰(zhàn)略性調(diào)整及市場(chǎng)環(huán)境影響,對(duì)存貨計(jì)提減值損失約1.43億元。

今年前三季度,鋰電產(chǎn)業(yè)鏈業(yè)績(jī)整體承壓,在需求放緩且產(chǎn)能寬裕的階段,設(shè)備端增速下滑。瀚川智能新能源電池裝備和充換電裝備業(yè)務(wù)近年來(lái)發(fā)展不及預(yù)期,已影響到公司利潤(rùn)和現(xiàn)金流,其今年前三季度經(jīng)營(yíng)性現(xiàn)金流量?jī)纛~為-1.86億元。

瀚川智能在今年半年度業(yè)績(jī)說(shuō)明會(huì)上表示,為避免這兩塊業(yè)務(wù)對(duì)現(xiàn)金流及利潤(rùn)產(chǎn)生進(jìn)一步影響,公司快速調(diào)整戰(zhàn)略,對(duì)兩項(xiàng)業(yè)務(wù)重點(diǎn)聚焦在項(xiàng)目交付與應(yīng)收賬款回收上,在客戶(hù)按時(shí)付款的前提下,優(yōu)先保證在手訂單的高質(zhì)量交付。

瀚川智能內(nèi)部人士表示,大部分新能源業(yè)務(wù)是收縮的,公司也會(huì)去承接一些業(yè)務(wù),但訂單審批機(jī)制很?chē)?yán)格,要確保后續(xù)毛利率達(dá)正才會(huì)去接單,后續(xù)公司不會(huì)去參與低價(jià)接單。

證券之星注意到,新能源業(yè)務(wù)發(fā)展不及預(yù)期,瀚川智能也試圖通過(guò)調(diào)整人事結(jié)構(gòu)自救。7月,公司原副總經(jīng)理張春被免職。資料顯示,2023年9月起,張春任瀚川智能電池設(shè)備BU總經(jīng)理和充換電BU總經(jīng)理。上述人士談到,新能源事業(yè)部目前由創(chuàng)始人團(tuán)隊(duì)里面的一位在掌舵。

瀚川智能此前也提及,高管的調(diào)整是因?yàn)楣镜膽?zhàn)略性調(diào)整所導(dǎo)致的正常的人員變化。人員的優(yōu)化調(diào)整主要集中在新能源事業(yè)部,包括電池與充換電事業(yè)部。當(dāng)前,公司優(yōu)化組織結(jié)構(gòu)與人員工作已基本結(jié)束,未來(lái)工作重心將放在人員績(jī)效考核上。

近期,為進(jìn)一步聚焦主業(yè)、降低經(jīng)營(yíng)風(fēng)險(xiǎn),瀚川智能出讓了控股子公司博睿汽車(chē)81%的股權(quán),轉(zhuǎn)讓總價(jià)款為4840.65萬(wàn)元。交易完成后,瀚川智能不再持有博睿汽車(chē)股權(quán)。(本文首發(fā)證券之星,作者|陸雯燕)

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來(lái)源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來(lái)源為“大眾證券報(bào)”。

- 廣告/合作熱線(xiàn):025-86256149

- 舉報(bào)/服務(wù)熱線(xiàn):025-86256144