高度依賴電商,線下渠道短板明顯,三只松鼠殺入量販零食賽道求破局

起源于電商的三只松鼠(300783.SZ),在流量紅利時期,一度坐上休閑食品企業的頭把交椅。隨著線上渠道流量進一步去中心化,流量紅利逐漸減弱,三只松鼠在2020年至2023年陷入業績低谷期,營收規模跌出百億陣營。而2024年前三季度,三只松鼠業績回暖,營收超去年全年水平,歸母凈利潤實現翻番。

在此節點上,三只松鼠又有了新的業務布局。一周前,三只松鼠連發三份公告官宣其在零售端、供應鏈端、子品牌端的投資布局。其中最引人關注的莫過于收購量販零食品牌湖南愛零食科技有限公司(以下簡稱“愛零食”)的控制權,這也被認為是三只松鼠正式切入量販零食的信號。愛零食創始人宣稱,此次牽手,意在與行業龍頭“三分天下”。

證券之星注意到,目前線下渠道仍是中國休閑食品銷售的主要渠道。從收入構成來看,線下則是三只松鼠的短板,此次收購意在補齊線下渠道短板。不過,目前量販零食江湖形成“兩超多強”競爭格局,頭部玩家供應鏈和品牌優勢對中小玩家形成碾壓。對于“趕晚集”的三只松鼠而言,機會窗口也在縮小。

“牽手”愛零食入局量販零食

根據公告,三只松鼠全資子公司安徽一件事創業投資有限公司計劃以不超過3.6億元的投資,收購愛零食、未來已來(天津)科技發展有限責任公司司(以下簡稱 “愛折扣”)和安徽致養食品有限公司(以下簡稱“致養食品”)的控制權或相關業務及資產。具體而言,計劃收購愛零食控制權的投資上限為2億元,收購愛折扣的上限為0.6億元以及收購致養食品的上限為1億元。

據公開資料,愛零食于2020年在湖南長沙成立,2023年8月,愛零食收購了成都連鎖零食“恐龍和泰迪”,次月,其又全資收購貴州連鎖零食“胡衛紅零食”,同年10月,其控股陜西連鎖零食品牌“零食泡泡”。截至目前在全國有超過1800家門店,行業排名第五。“愛折扣”是一家定位于折扣超市的品牌,成立于2020年,除了零食、飲品外,還經營日化、玩具、生鮮水果等,截至目前全國門店近百家;致養食品成立于2014年,是一家核桃基地建設、核桃蛋白飲料銷售的現代企業集團。

收購愛零食是三只松鼠最大的一筆投資,此舉被認為是向外界透露出正式進軍量販零食行業的信號。

在行業人士看來,當下,量販零食賽道大火,隨著零食很忙、趙一鳴、零食有鳴等零食量販品牌興起壯大,三只松鼠也想從中分一杯羹。

三只松鼠直言,近年來以量販零食、社區折扣超市等為代表的線下零售業態快速崛起以及新渠道催生了新品類的繁榮。其希望與愛零食、愛折扣、致養食品達成深度合作,借助自身品牌、供應鏈、管理賦能共同拓展線下市場及進入乳飲飲料新賽道。

在三只松鼠創始人章燎原的個人視頻號中,他談及與愛零食合作,其表示,“愛零食”將成為三只松鼠事業合伙人,共同促進量販零食行業的健康發展。

愛零食創始人發布視頻稱,“愛零食和三只松鼠牽手只有一個共同的目標,三足鼎立,三分天下,引領行業。”

證券之星注意到,除布局量販零食等業務,三只松鼠還擬合計投資不超過2億元,進一步完善華東零食產業園(蕪湖)、北區供應鏈集約基地(天津)、西南供應鏈集約基地(簡陽)等的建設。其中,華東零食產業園整體規劃建設七大工廠、共計17條產線,目前已全資成立安徽一號蛋食品有限公司,并聯合供應商共同投資并控股安徽松鼠農動食品有限公司、安徽松鼠金麥食品有限公司等。子品牌方面,三只松鼠結合“小鹿藍藍”子品牌成功孵化經驗,擬通過增資、借款等方式向子公司合計投資不超過1億元,加大投資孵化超大腕、蜻蜓教練、東方顏究生、巧可果等新子品牌。

補足線下短板

行業人士認為,布局量販零食背后,三只松鼠有其成長焦慮。

章燎源曾先后工作于海螺集團及安徽詹氏食品有限公司,在食品行業擁有近十年的從業經歷,并曾有多年職業經理人經驗。2012年,章燎源緊緊抓住電商行業發展契機,在蕪湖創建安徽三只松鼠電子商務有限公司,通過第三方B2C平臺進行堅果在線銷售,借助互聯網渠道創建全國性的堅果品牌。2019年在A股發行上市。

三只松鼠起源于電商,也收割過一波電商紅利。2019年三只松鼠收入規模破百億元,當年97%的收入來自為第三方電商平臺。隨著線上渠道流量進一步去中心化,2020年短視頻平臺、生活分享平臺、直播平臺的興起帶來流量的重新分配,三只松鼠遭遇增長瓶頸。

為了實現“線上線下雙腿”走路,2019年三只松鼠董事長章燎原便喊出”萬店計劃”,即5年內開1萬家線下門店。截至今年上半年,三只松鼠國民零食店開設209家,原有店型僅剩下116家。當期,國民零食店營業收入1.75億元;原有店型合計營業收入0.55億元。

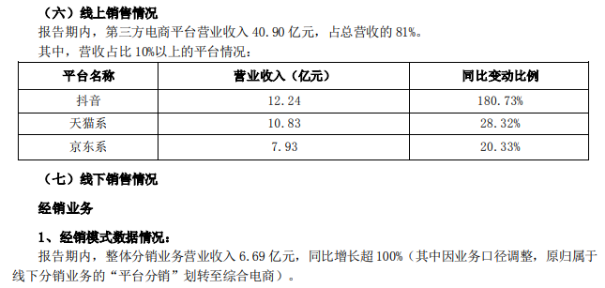

目標落空,章燎原又在今年5月提出,未來3年三只松鼠營收超200億的發展目標,其中線下分銷規模要從20億向100億發展,而線下分銷便包括量販系統等。財報數據顯示,2024年上半年三只松鼠實現營收50.75億元,其中,來自第三方電商平臺的收入為40.9億元,占比81%。

根據歐睿國際2023年數據測算,線下渠道占據休閑食品流通份額的82.6%,仍是中國休閑食品銷售的主要渠道。可見,布局線下,是三只松鼠破局的關鍵。

需要注意的是,盡管量販零食是當前較為火熱的一個賽道,但所面臨的行業壓力并不小。證券之星注意到,當前量販零食“兩超”格局確定。據官網數據,鳴鳴很忙旗下趙一鳴零食現有門店數7300+家,零食很忙現有門店6500+家,集團早已突破萬店規模;2024年7月,萬辰零食零售板塊全國門店數量7000+家;目前零食有鳴(包括零食有鳴和零食有鳴批發超市)門店超3500家。

國泰君安研報指出,量販零食已經進入下半場,行業競爭關鍵逐步從搶占店鋪點位、跑馬圈地式快速擴張轉向管理能力和運營效率的提升。進入下半場后,一方面門店擴張速度可能放緩,另一方面若是行業競爭加劇,將會對公司和加盟商盈利造成負面影響。這對于“趕晚集”的三只松鼠而言,處境略顯被動。

業績回暖難擋股東減持

乘著電商紅利,三只松鼠在2019年成為零食行業首個年收入過百億的公司。隨后陷入長達四年的低谷,營收凈利下滑。

2020-2023年,三只松鼠實現的營業收入分別約97.94億元、97.7億元、72.93億元、71.15億元,對應的歸母凈利潤分別為3.01億元、4.11億元、1.29億元、2.2億元。

“高端性價比”戰略下,三只松鼠的業績在2024年回暖。今年前三季度,三種松鼠實現營收71.69億元,同比增長56.46%,超去年全年收入;歸母凈利潤3.41億元,同比翻了一番。

證券之星注意到,這一業績基于此前基數較低,尤其是歸母凈利潤未恢復至2021年同期水平。

另外,三只松鼠今年Q1、Q2、Q3的營收分別為36.46億元、14.29億元、20.95億元,同比增速91.83%、43.93%、24.03%,增速逐漸放緩。

盡管業績回暖,但卻難以阻擋股東減持的步伐。三季報顯示,截至2024年9月30日,LT GROWTH INVESTMENT IX (HK) LIMITED持有公司股份數量為2004.99萬股,持股比例4.99998%;NICE GROWTH LIMITED持有公司股份數量為2003.64萬股,持股比例4.996608%,二者均不再是公司持股5%以上股東。

上述兩家公司,前者屬于今日資本旗下,后者屬于IDG資本旗下,自2020年三只松鼠股票解禁以來,已經數次減持。

分析指出,專業投資機構是通過投資獲得收益,同時也要求提高資本的周轉率,所以專業投資機構減持是必然發生的結果,但一定程度上也會削弱其他投資者長期持有的信心及股價的支撐基礎。

誠然,上市之初,三只松鼠狂拉十個漲停板的盛況還歷歷在目,最高點曾達到91.59元/股,巔峰時期的市值達360億元。時至今日,三只松鼠的最新股價28.43元/股,總市值114億元。(本文首發證券之星,作者|劉鳳茹)

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144